Related articles

美股最强 50 由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和 AI 算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强 50 股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信 brant0402 咨询。

欲了解美股最强 50 系列的过往报告,可点选美股最强 50 专题。

本月,美股三大股指表现非常强劲,美伊停火和油价回落刺激了投资者的风险偏好,纳斯达克和标普 500 指数多次创下历史新高。而其中,美股市场最景气的 AI 赛道重新成为市场中最耀眼的明星。那么,这一次 AI 板块的狂欢式上涨,是否会使得所有的股票 「雨露均沾」 呢?

本期我们将为大家带来美股最强 50 之一——全球 AI 服务器龙头 Super Micro Computer(SMCI)。

如果你一直在关注 AI 基础设施赛道,你一定对这个名字不陌生。SMCI 曾是 2024 年牛市中最耀眼的明星之一,股价从 2024 年年初的 28 美元一路飙升至历史高点 122.9 美元,涨幅超过 4 倍。它是英伟达 GPU 的最大整合商之一,AI 服务器出货量全球第一,是数据中心军备竞赛中一个无法绕开的名字。

然而,从顶峰到如今的约 28 美元,SMCI 的股价已经较历史高点跌去近 80%。不是因为 AI 需求熄火,而是因为一桩接一桩的公司治理丑闻,将这家本该乘风而上的公司拖入了漫长的泥沼。

2026 年 3 月 20 日,一个消息震惊了市场:美国司法部对 SMCI 的联合创始人及两名同伙提起联邦起诉,指控其将约 25 亿美元的英伟达 AI 服务器,通过东南亚中间商规避出口管制。当天,SMCI 股价单日暴跌 33%。

这不是 SMCI 第一次出事。从 2015–2017 年的财务造假和解、到 2024 年知名审计机构安永拒绝为其财务报表背书并宣布辞职,再到这次的出口管制起诉……丑闻一次次刷新市场对这家公司的认知下限。

那么问题来了:SMCI 究竟是一家基本面依然强劲、只是被公司治理问题拖累估值的价值洼地?还是一家已经失去市场信任、还在持续沉沦的高风险陷阱?这份报告将带你深入拆解这家公司。

【公司介绍】

Super Micro Computer 成立于 1993 年,总部位于美国加州圣何塞,是全球领先的高性能服务器与数据中心基础设施供应商。公司专注于 「整机系统设计+快速交付」,擅长把最新 CPU、GPU 快速整合成服务器方案,提供给云厂商、企业客户及 AI 数据中心。

业务部门

1. 高性能服务器系统:这是 SMCI 的衣食父母。公司通过与英伟达、AMD 和英特尔的 「紧邻合作」 模式,往往能在新芯片发布后的几周内就推出成熟的整机解决方案。其支持 H100/H200 以及最新 Blackwell 架构的整机柜系统,是大型云服务商的首选。

2. 液冷技术:随着 AI 芯片功耗的爆炸式增长,传统的风扇散热已达到极限。SMCI 是业内最早大规模推广整机柜液冷技术的厂商之一。其液冷方案可为数据中心降低约 40% 的运营成本,这在环保政策趋严的背景下,构成了强大的技术壁垒。

3. 边缘 AI 与物联网:近期公司推出了搭载 AMD EPYC 处理器的紧凑型边缘系统,主要应用于医疗影像、智能制造和零售终端。这标志着 SMCI 正从单一的数据中心巨头,向更广泛的分布式算力市场渗透。

【财务表现】

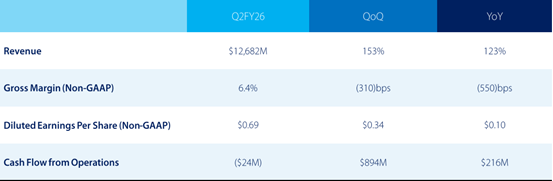

从最新的 2026 财年第二季度 (截至 2025 年 12 月) 财报来看,SMCI 呈现出明显的 「增收不增利」 风险,但营收增速依然冠绝全行业:

营收爆发式增长:Q2 单季营收达 126.8 亿美元,同比增幅高达 123.4%。这一数字不仅远超市场预期,更显示出下游大模型训练对算力设备的需求程度并未放缓。

盈利超预期:非 GAAP 每股收益为 $0.69,比市场预期高出 0.20 美元。尽管面临官司缠身,公司的创收能力依然惊人。

毛利率隐忧:报告期内毛利率处于历史低位,主要原因是供应链成本上涨以及为了抢占市场份额采取的定价策略。不过,管理层指引 Q3 毛利率将回升 30 个基点,显示成本控制正在改善。

上调全年指引:公司将 2026 全财年的营收预期从 360 亿美元大幅上调至 400 亿美元以上。在司法调查期间上调指引,体现了管理层对订单充足度的极大自信。

【强势理由】

1. AI 服务器需求仍是结构性机遇

AI 基础设施的需求并没有因为 SMCI 的丑闻而降温。全球超大规模数据中心运营商——谷歌、微软、Meta、亚马逊——在 2026 年的资本开支均创历史新高,对 GPU 服务器的采购需求持续旺盛。在这一结构性顺风下,SMCI 作为全球最大的 AI 服务器制造商,天然处于产业链的核心位置。

只要英伟达 GPU 供给不断扩大,SMCI 的订单就不愁没有来源。公司在液冷技术、快速交付能力和客户关系上的优势,短期内仍难以被竞争对手复制。进入 Q2 财报季,公司手持的 Blackwell Ultra 订单已超过 130 亿美元,证明客户采购意愿在法律风波期间基本保持稳定。CEO 在财报电话会上表示:凭借领先的 AI 服务器与存储技术、深度客户合作以及持续扩张的全球制造体系,公司正在快速扩大规模以支持大型 AI 及企业部署,同时持续强化运营和财务执行力。

2. 英伟达生态的核心依存关系

英伟达已明确表态:未宣布立即暂停对 SMCI 的 GPU 供货。这一点至关重要。SMCI 约占英伟达整体营收的 9%,对英伟达而言同样是一个不可忽视的销售渠道。此外,SMCI 的 AI 服务器制造能力 (液冷技术、机架设计、快速部署能力) 是英伟达自身无法独立提供的,双方形成了相互依赖的合作关系。

当然,如果英伟达最终决定全面切断对 SMCI 的供货,那将是毁灭性的。但大多数分析师认为,更可能的结果是英伟达加强合规审查、局部调整分配比例,而非彻底断供。

3. 交付周期的 「降维打击」

传统厂商如 Dell 交付一个整机柜可能需要几个月,而 SMCI 通过预制的模块化组件,往往能在数周内完成。在 AI 抢滩战中,时间就是生命,这让 SMCI 拥有极强的客户黏性。

4. 估值跌至历史极低区间

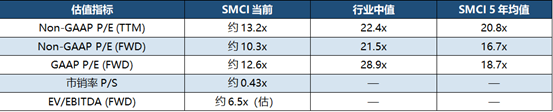

从纯数字角度看,SMCI 目前的估值极具反差感:公司年营收预计约 400 亿美元,而当前市值仅约 171 亿美元,市销率 (P/S) 不足 0.5 倍。市盈率方面,非 GAAP 动态 PE 约为 10 倍,较科技行业中值低约 52%,也较公司自身 5 年平均估值低约 38%。

估值如此之低,自然是因为市场在为法律风险和管理层信任危机定价。但如果公司最终能安然渡过本次危机——法律和解达成、英伟达供货关系稳定、管理层更迭重建信任——那么当前的估值对于愿意承担高风险的投资者而言,确实存在相当大的修复空间。

【估值分析】

当前 SMCI 股价约 28.56 美元,较 2024 年历史高点 122.9 美元跌去约 77%,较 2026 年 3 月 20 日的暴跌低点约 20.5 美元,也已反弹约 40%。

SMCI 的各项估值倍数均处于大幅低于行业中值和自身历史均值的状态。这在正常情况下是极具吸引力的买入信号,但当前的折价完全是由高度不确定的法律和合规风险所造成的。

乐观派认为,以约 400 亿美元年营收、约 170 亿市值的当前定价,即便假设非法销售带来的约 8% 营收缺口完整存在,加上约 10 亿美元的潜在和解罚款,SMCI 仍是一家能正常运营的企业,当前股价已经过度反映了恐慌情绪。

悲观派则认为,管理层信任危机是长期性的,英伟达分配风险是实质性的,公司的护城河比看起来要脆弱得多。

潜在目标价参考:机构给出的目标价中,较乐观的看法认为 $36–38 是合理的 12 个月目标区间 (较当前约有 25–35% 上行空间),但前提是法律风险逐步明朗化,且英伟达供货不受实质影响。若任一条件未能满足,则下行风险依然显著。

【机构评级】

从机构近期评级动向来看,自 3 月 20 日丑闻爆发以来,多家机构下调评级,目标价为 22-26 美元,意味着 SMCI 还有超 20% 的跌幅。

中文投资网首席分析师 Brant 观点

目前美伊重新爆发冲突的风险并没有完全消除,但是市场选择重新拥抱 AI 赛道意味着这一领域依然是最具有确定性的方向,并且我们也欣喜地看到,AI 的投资正在进入一个新的阶段。AI 算力战场从训练全面转向推理,大模型公司对于自研需求的不断提升有望成为服务器厂商新的增长动能。

Super Micro Computer 的股价已经回到了 2 年前的水平,目前的估值水平处于相对比较合理的位置,考虑到美国历史上对于该公司遭遇的此类问题的解决方式通常是罚款和解,因此在走私丑闻解决之后,该公司股价有望重新获得资金的关注,而是否能重启一轮涨势则要关注该公司的业绩能否乘上 AI 新阶段算力需求的东风。

如果大家对美股感兴趣,欢迎添加微信 brant0402 讨论。