Related articles

图片系 AI 生成

连续放量涨停后,云南锗业(002428.SZ) 昨日披露业绩 2025 年报,今日上午股价炸板,涨势戛然而止:公司全年实现营业收入 10.66 亿元,同比增长 38.89%;归属于上市公司股东的净利润为 2014.60 万元,同比下降 62.06%。

业绩爆冷早在数月前已有预告披露,近期 「锗王」 补位的是另一个风口:低轨卫星带来的太空光伏锗晶片需求、AI 数据中心中光纤与 CPO 的放量、磷化铟在光模块中的 「卡脖子」 地位——云南锗业由此从传统有色周期股,硬生生被抬到了 「半导体+AI」 的成长股赛道,市值在短短数月里翻倍到 500 亿。

市场质疑指出,二级市场踩着油门狂奔之际,公司 2025 年实际净利只有区区两千多万、扣非还在亏损,动辄千倍市盈率到底是在给未来几年股价打折,还是在透支未来几十年的业绩?但多头逻辑仍强调,这只是 「戴维斯双击」 的起点,2026–2027 年是磷化铟、太空光伏锗晶片的爆发期,公司净利有望从几千万跨越到数亿甚至十亿级。

对投资者而言,眼下真正需要回答的问题,是一旦逻辑兑现节奏稍慢,代价几何?谁来接最后一棒?

收增利减,风口拉不动利润表

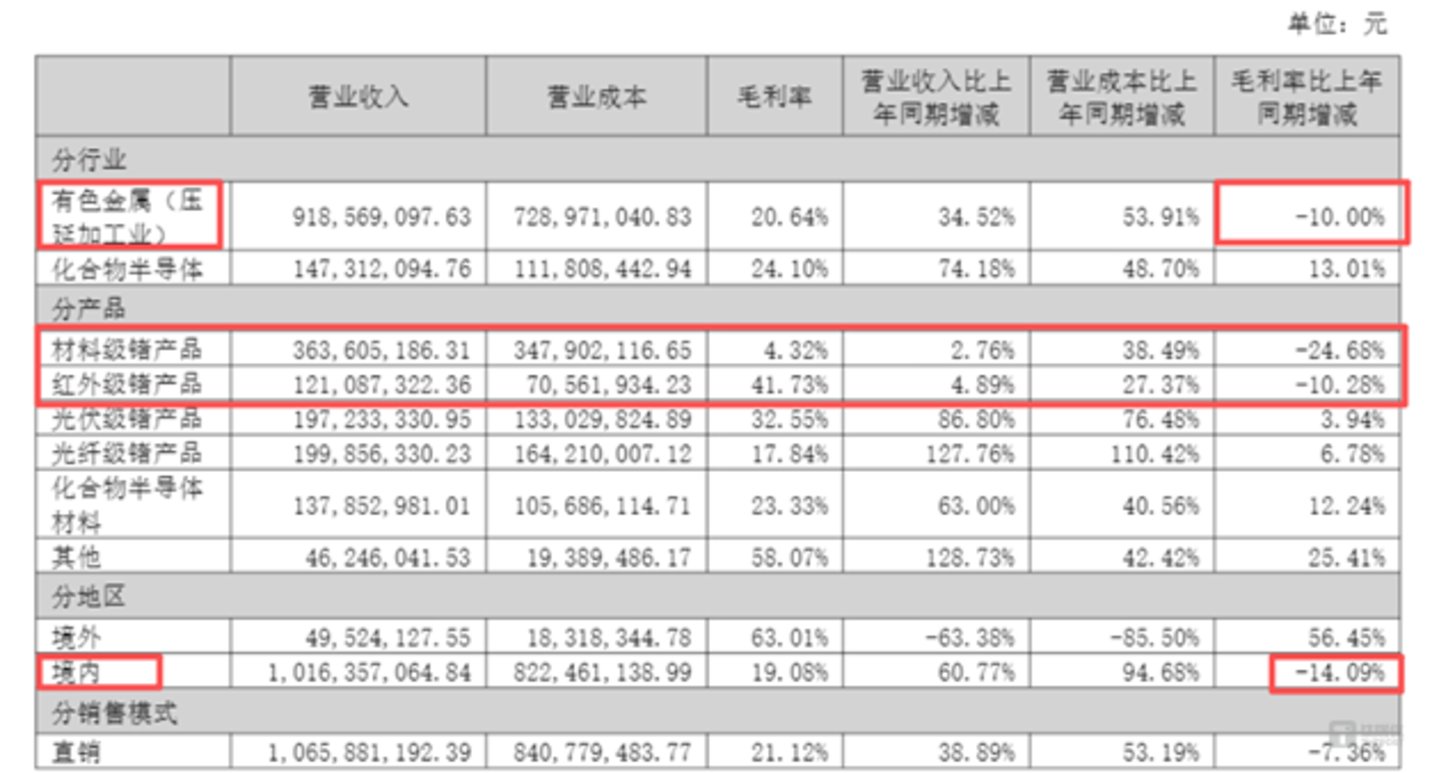

营收增长之外,云南锗业 2025 年扣非归母净利润为-680.67 万元,同比由盈转亏;经营活动现金流净额为-1.87 亿元,同比大幅恶化。好的一面是,光伏级锗产品销量同比增加,光纤级锗产品销量同比增加 127.76%,低轨卫星需求爆发、AI 算力建设实质性拉动了公司营收。

另一方面,利润薄、库存高,让云南锗业净利率在 2% 上下,处在偏低水平,ROE 约 1% 出头,资金使用效率不高,财务杠杆运用保守。

产品端,虽然材料级锗锭、光伏级锗晶片、光纤级四氯化锗等产品价格也有所提升,但单位售价涨幅显著低于单位成本涨幅,综合毛利率下滑明显。

针对业绩变动的原因,云南锗业解释称,报告期内,在锗价处于高位运行的刺激下,国内原生锗产量有所增长,低品位含锗物料及历史库存加速流入市场,原料供应紧张局面显著缓解。需求方面,红外领域用锗受锗价上涨及替代材料应用的影响需求减少,光伏用锗受益于低轨卫星部署的推进需求快速增长,光纤用锗在 AI 算力建设、数据中心扩容等拉动下需求回暖。

图源:公司公告

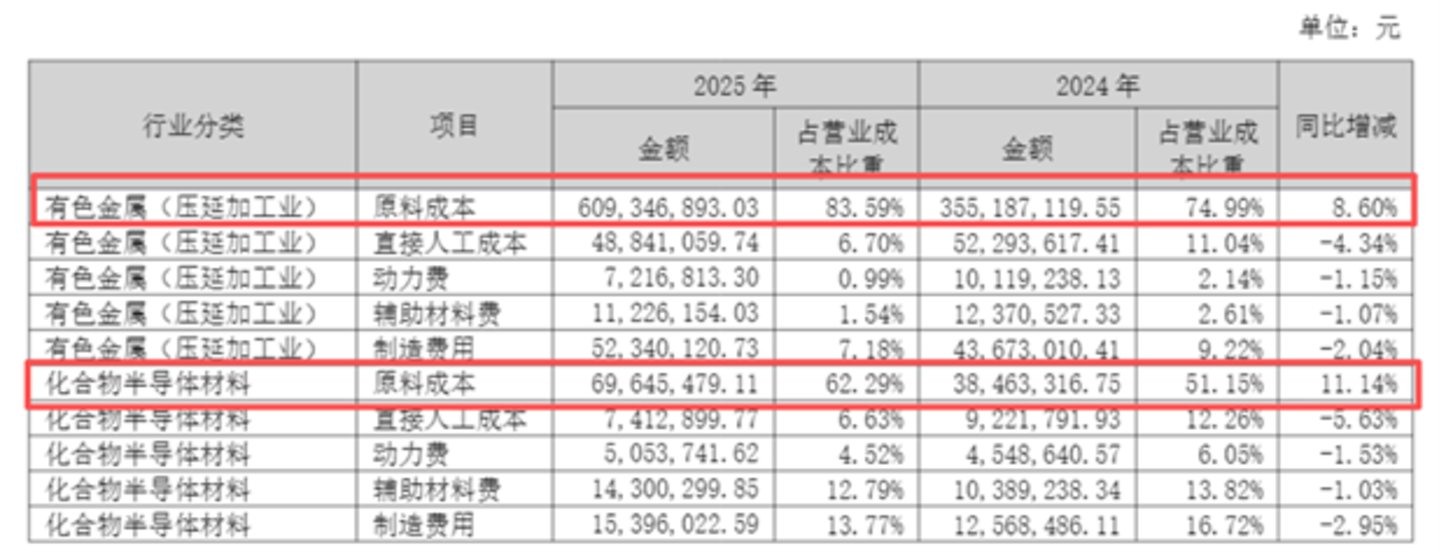

锗的这轮 「盛宴」,云南锗业没有吃到太多。2025 年,锗精矿、金属铟/镓等关键原材料价格大幅上涨,叠加国内原生锗产能释放、历史库存和低品位含锗物料集中流入市场,导致公司不得不以更高成本锁定原料。真正 「吃到肉」 的,是掌握资源定价权的上游和贸易端,例如年度净利润仍超过 10 亿元的驰宏锌锗(600497.SH)。

费用层面,云南锗业全面上涨。财务费用上,本期摊销未确认融资费用约 2564 万元,推高了财务费用同比增长 66.67%;研发费用端,磷化铟、砷化镓、新型红外光学材料都需要持续研发和产线爬坡,研发费用同比增长 36.5%。

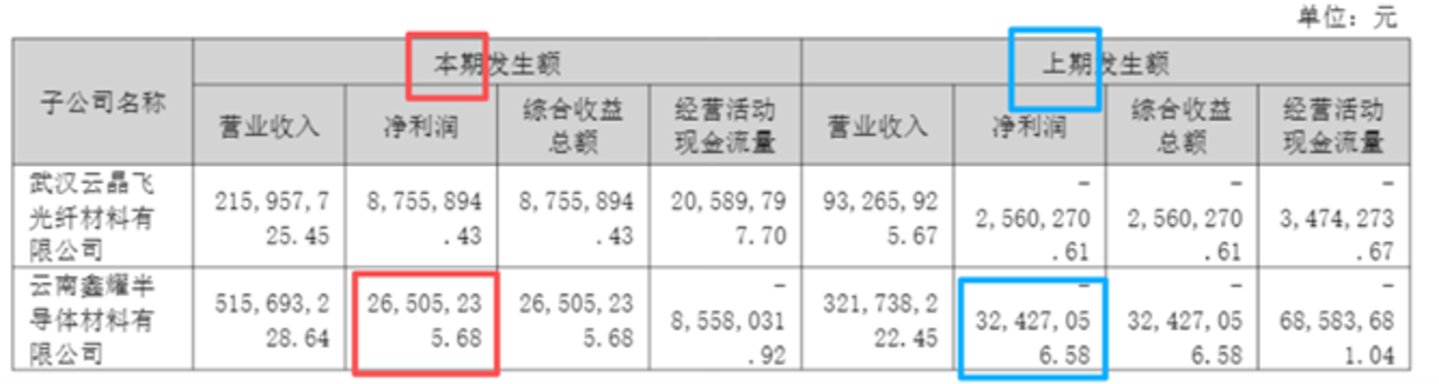

至于市场寄予厚望的高成长赛道,2025 年尚处于 「先投产能、后谈利润」 的阶段。云南锗业控股 56.3% 的子公司鑫耀半导体,主要生产磷化铟衬底,已经批量供货超过三年,客户覆盖国内外多家知名光芯片厂商,而年报显示其净利润下滑至 2650.52 万元,同比下跌 18.26%。

本月云南锗业公告,鑫耀半导体拟通过租赁厂房、改造原有产线、新增工艺设备及公辅设施的方式,在现有产能基础上扩建一条年产 30 万片 (折合 4 英寸计算,含 6000 片 6 英寸) 的高品质磷化铟单晶片生产线,总投资 1.8 亿元。

图源:公司公告

年报指出,截至 2025 年末,云南锗业材料级锗产品锗锭产能为 47.60 吨/年,太阳能锗晶片产能为 125 万片/年 (折合 4 英寸),光纤用四氯化锗产能为 60 吨/年,红外光学锗镜头产能为 3.55 万套/年,砷化镓晶片产能为 80 万片/年 (2—6 英寸),磷化铟晶片产能为 15 万片/年 (2—4 英寸)。

市盈率 2492 倍,CPO 急觅 「接盘侠」?

自 2025 年 11 月以来,云南锗业股价已经翻倍,完成一波走势凌厉的大主升行情,这与宏观行情、小金属板块联动有关。

云南锗业日 K 线图

去年 11 月,黄金从约 4000 多美元/盎司一度冲到接近 5600 美元/盎司,三个月涨近 40%;白银从不到 $50 拉到 $120+/盎司,涨幅接近 150%,2025.11.3–2026.3.2,申万小金属指数涨了约 67.68%。

2025 年至今小金属 (申万) 走势

在这个背景下,云南锗业作为 「锗+铟」 资源股,被归入 「小金属涨价链条」 的核心标的,公司本身又有 「国内最大锗系列产品生产商、产业链最完整」 的标签,有龙头溢价。

随着小金属板块普遍回落,「站在光里」 的 CPO、光模块、PCB 等再度回归主线,中际旭创、新易盛等龙头股价创新高,带动创业板指数创近 11 年新高。

市场开始往上游挖掘:光模块要扩产,光芯片要扩产,上游最卡脖子的环节,是磷化铟衬底、锗类光纤材料,几条线均在云南锗业汇集:

- 公司具备 60 吨/年的四氯化锗产能,产品长期供应国内主要光纤预制棒厂商。

- 在 AI 数据中心扩建、云计算拉动光纤光缆需求的背景下,「光纤原材料涨价」 的逻辑适配度很高。

- 旗下云南鑫耀半导体已具备每年 15 万片 (2–4 英寸) 磷化铟晶片产能,并开始向 6 英寸进阶。

- 全球磷化铟衬底长期被日本住友、美国 AXT 等垄断,国内可规模化量产的厂商极少,云南锗业属于最核心的 A 股纯正标的之一。

由此云南锗业由一个周期资源股,变身 「锗产业链龙头+磷化铟国产替代核心受益者」。三月底至今,公司股价由 40 元一路涨至最高 82 元,涨幅超过 106%,最新 PE(TTM) 已高达 2492 倍,被指泡沫巨大。

眼下 CPO、光模块、算力硬件已经累积了极高涨幅,核心龙头市值破万亿,估值向全球高位看齐。在这样的高度之上,再向上抬估值的边际买盘必然递减,资金开始向 「便宜」 的上游转移。

wind 光模块 (CPO) 指数 8841258.WI

云南锗业刚好是那个 「相对便宜但故事够硬」 的上游,代表了 「押注锗、磷化铟、AI 算力」 的复合估值溢价,但它对公司未来经营的要求几乎是苛刻的——只要有一环兑现不及预期,估值回归都可能是断崖式的。

毕竟全球磷化铟衬底需求 300 万片,中国产能不到 20 万片——即使云南锗业的扩产项目如期达产,增量亦有限。另一方面是技术代差,日本住友电工的主力产品是 6 英寸衬底,而云南锗业 2025 年 8 月在公告中提到:"目前并无 6 英寸磷化铟晶片的量产能力",目前公司 6 英寸处于产业化推进阶段。(文丨公司观察,作者丨黄田,编辑丨曹晟源)