(本文作者为 公司观察,钛媒体经授权发布)

Related articles

4 月 22 日,普门科技 (688389.SH) 同步发布 2025 年年度报告与 2026 年第一季度报告。

两份财报共同勾勒出公司身处周期底部的经营状态:2025 年全年营收与归母净利润双双下滑,主要源自费用端的刚性扩张;2026 年一季度依托低基数实现阶段性企稳,但国内需求疲软、行业竞争加剧、盈利修复缓慢等核心矛盾并未根本缓解。

作为覆盖体外诊断 (IVD)、临床医疗、皮肤医美、消费者健康四大板块的平台型医疗器械企业,普门科技近年持续加码全球化布局与产品迭代,研发及销售投入保持高位,海外收入占比已突破四成。但在国内 IVD 集采常态化、公立医院采购预算收紧、医美消费复苏乏力的多重压力下,普门科技正经历一场转型阵痛。

营收利润双降,四季度盈利“ 膝盖斩”

这一年,普门科技营收与利润同步下滑,盈利端的回撤幅度远大于收入端,经营压力尤为显著。

全年来看,公司实现营业收入 10.38 亿元,同比下降 9.6%;归母净利润 1.84 亿元,同比大幅下降 46.66%;扣非净利润 1.63 亿元,同比回落 50.31%。营收小幅下滑的同时,利润近乎腰斩,反映出公司费用端刚性支出不减。

全年业绩压力在四季度集中释放,单季度盈利出现“ 膝盖斩”。当季公司实现营收 2.75 亿元,同比下降 5.59%,降幅较上半年略有收窄;但归母净利润仅 2118.03 万元,同比骤降 75.93%;扣非净利润 1019.48 万元,同比大跌 87.98%。

四季度盈利大幅跳水,主要受行业季节性回款放缓、市场推广费用集中投放、研发投入持续高位,以及综合毛利率下滑等多重因素共同影响。

2025 年,公司整体毛利率 63.21%,较上年同期下降约 4 个百分点,一方面源于电化学发光、糖化血红蛋白等 IVD 核心产品,在国内市场遭遇白热化价格竞争,产品定价承压;另一方面源于治疗康复板块结构优化,家用产品增速迅猛但毛利率略低于医用设备,结构性变化拉低了整体毛利水平。

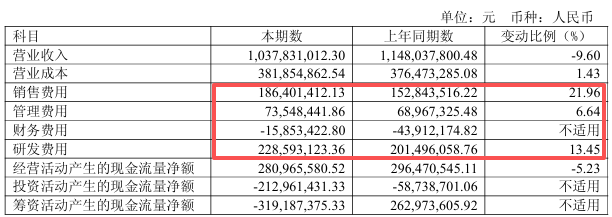

费用端的刚性扩张,进一步吞噬了利润空间。在营收下滑的背景下,公司研发投入持续加码,多平台在研产品矩阵同步推进,2025 年研发费用达 2.29 亿元,同比增长 13.45%,研发费用率从 17.55% 提升至 22.03%。研发人员数量从 488 人增至 537 人,占员工总人数比例达 30.58%。

销售费用的增长同样突出,2025 年销售费用 1.86 亿元,同比增长 21.96%,增速远超营收降幅,销售费用营收占比从 2024 年的 13% 升至 17.94%。市场推广费用与销售人员薪酬同步上涨,既是公司重建海内外渠道、升级消费品牌的主动投入,也成为当期利润的重要消耗项。

高研发、高销售的双高投入,与营收下滑形成直接对冲,最终导致盈利端大幅回撤。

即便业绩承压,公司财务基本面仍相对稳健。截至 2025 年末,公司资产负债率 24.94%,处于行业较低水平;短期借款从 6 亿元下降至 3.97 亿元,偿债压力较小;经营活动现金流净额 2.81 亿元,虽同比小幅下滑 5.23%,但明显高于净利润;财务费用-1585.34 万元,持续保持净收益状态。

进入 2026 年一季度,公司业绩出现边际改善迹象,呈现弱企稳态势。

当季实现营收 2.6 亿元,同比增长 20.94%;归母净利润 3248.41 万元,同比下降 39.49%;经营活动现金流由负转正。一季度的修复,更多是低基数下的阶段性修复,并非基本面的彻底反转,盈利弹性尚未完全恢复。

拆解一季度利润下滑原因可见,季度内财务费用同比增加 1803 万元,核心是人民币汇率波动带来的汇兑损失,剔除该因素后,净利润同比下降 5.9%。汇率波动已成为公司海外业务扩张中,需要长期应对的风险点;而研发、销售费用的增加,仍是公司基于长期发展的战略性投入。

国际化是能不能撑住利润的关键

普门科技业绩压力的背后,是业务结构的分化。

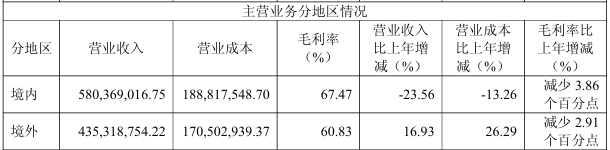

境内业务成为业绩压力的主要来源,2025 年公司医疗器械主营业务境内收入 5.8 亿元,同比大幅下降 23.56%,营收占比从七成以上回落至 57.14%。

境内业务下滑,主要受体外诊断行业影响,国内三级医院检验科预算收紧、电化学发光市场竞争白热化、基层医疗放量不及预期,导致 IVD 设备与试剂收入同步下滑;治疗康复与医美业务,在国内同样面临复苏缓慢、机构拓店放缓、终端动销偏弱等现状。

境外业务成为重要增长极。2025 年公司境外收入 4.35 亿元,同比增长 16.93%,营收占比从 2024 年的 33% 升至 42.86%,过去五年间,海外收入占比已从 14.3% 持续攀升至四成以上。

2025 年 11 月,公司获得 MDSAP(医疗器械单一审核程序) 认证,该认证被美国、加拿大、澳大利亚、巴西、日本五国监管机构互认;同年 7 月,公司半导体激光脱毛仪获得美国 FDA 认证,医美产品的全球化布局进一步完善。

当然,全球化布局并非毫无代价。海外子公司搭建、六大区域本土化运营,带来了持续的人力与管理成本投入;境外业务应收账款周期长于境内、汇率波动侵蚀利润,也成为长期经营的考验,2026 年一季度的汇兑损失,已经是一个提醒。

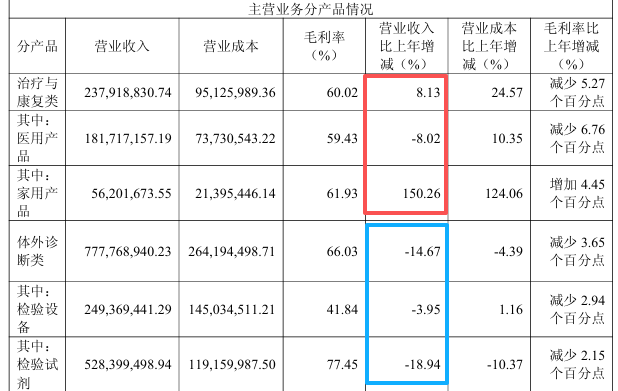

分产品板块来看,体外诊断与治疗康复业务呈现明显分化。2025 年体外诊断板块收入 7.78 亿元,同比下降 14.67%,是拖累总营收的核心板块,且下滑主要集中在检验试剂端。

全年检验试剂收入 5.28 亿元,同比下降 18.94%,而检验设备收入 2.49 亿元,同比仅下降 3.95%。试剂作为耗材,受集采政策与价格竞争冲击直接,且行业格局分散、替代成本低;相比之下,电化学发光等诊断设备用户黏性强、替换成本高,所以设备端的韧性要好于试剂端。

与体外诊断的收缩不同,治疗康复板块 2025 年收入 2.38 亿元,同比增长 8.13%。其中医用设备受国内医院开支影响小幅下滑,但家用产品实现爆发式增长,全年家用产品收入 5620.17 万元,同比大增 150.26%。

依托“ 院线技术家庭化” 战略,普门科技通过小红书、天猫、京东等电商平台发力的大排灯、生发帽、高能红外等消费级产品,虽然体量目前还小,但居家美容、居家康复两大赛道,已被公司定位为未来业务重要的增长极。展望后市,国内集采节奏、海外市场竞争强度,以及消费级产品能否成功破圈,仍是影响公司业绩的关键变量。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App