Related articles

文 | 超聚焦

朱华荣 「偷师」 李书福?

4 月 21 日,长安汽车集团召开全球战略发布会。朱华荣在会后透露:阿维塔和深蓝两个品牌将进行战略整合。

此规划将在年底前落地,战略整合不影响品牌独立,更多集中于技术、资源互惠,目标在于效率提升。计划到 2030 年打造出 150 万辆 (阿维塔目标 50 万辆,深蓝汽车 100 万辆) 出货量的中高端品牌矩阵。

这一幕,似曾相识。

此前,吉利旗下的领克和极氪也曾做过类似的整合——根据 2024 年 《台州宣言》,吉利控股提出 「战略聚焦、战略整合」 等五大举措,旨在优化内部资源,减少重复投资和利益冲突,而极氪与领克合并是落实这一战略的关键行动。

不过路径相似,并不代表着结果也能相同,毕竟深蓝和领克不同,阿维塔也不是极氪。

01 销量困境倒逼的组织重构

阿维塔与深蓝两品牌的合并,难说不是 「临时起意」。

作为长安、华为和宁德时代三方联手打造的品牌,阿维塔可谓是含着金汤勺出生,但这位少爷却在进入 2026 年之后遭遇了闷头一击。

受新能源购置税退坡叠加 2025 年底车企集体冲量的影响,2026 年开年各家的日子都不好过,虽说挫折是最好的磨刀石,阿维塔在证明自己是一把好刀的时候,咔嘣一声断了。

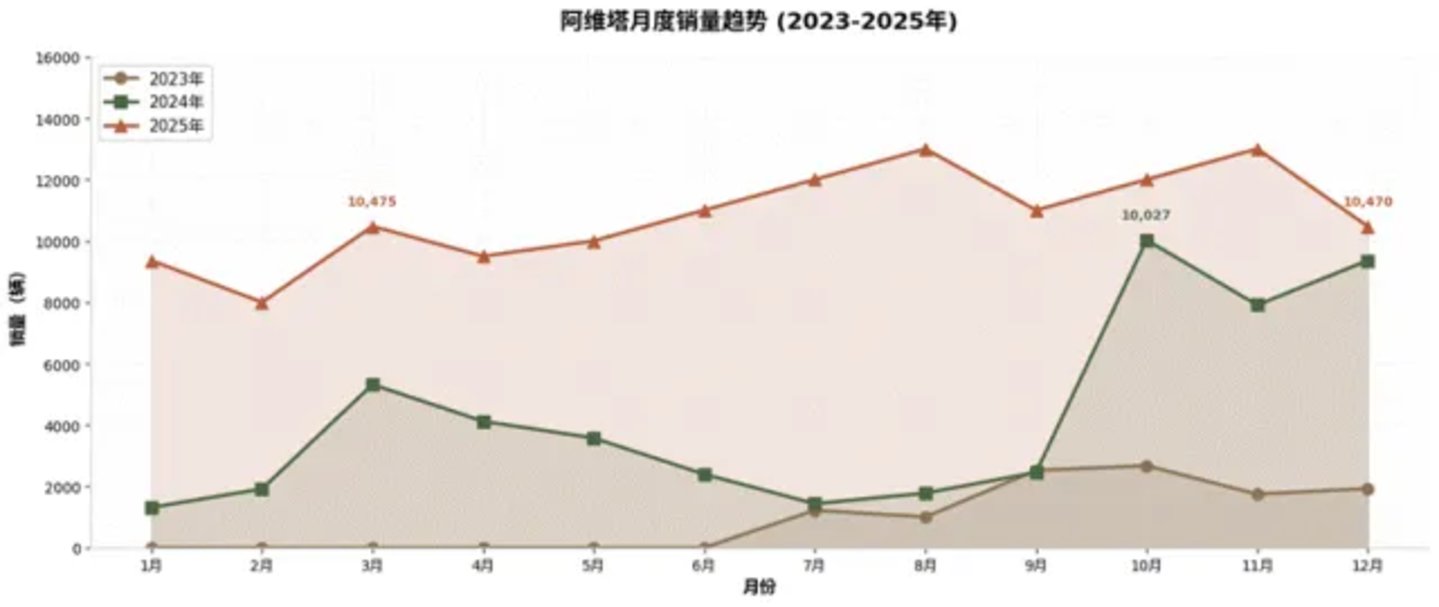

4 月 2 日,阿维塔科技公布了其 3 月份新车交付数据。数据显示,2024 年 3 月阿维塔共交付了 5016 辆新车,相比上月的 2457 辆翻了一番,而今年 1-3 月,阿维塔累计交付 14532 辆新车。

要知道,阿维塔在 2024 年 7 月创出 1432 辆的交付低谷后,于当年 10 月正式开始高歌猛进,随着阿维塔 07 上市并搭载华为乾崑智驾 ADS 3.0 系统,当月销量爆发至 10027 辆,首次突破万辆大关。

这一事件标志着阿维塔正式进入规模化发展阶段。而在进入 2025 年后,阿维塔连续 10 个月销量破万,全年突破 12 万辆,品牌成长态势稳固。

这看似不错的势头,在 2026 年直接熄火。

对于销售量大降的情况,广东地区的经销商向超聚焦透露:「阿维塔是典型的'没有短板,也没有长板',长安的驾驶操控、华为的智驾、宁德的电池,哪一项都不弱。但现在早就不是看氛围灯和造型买车的年代了,存量市场拼的是硬实力,它卡在中间,高不成低不就,难卖是自然的。」

除了本身硬实力的平庸,阿维塔仍然有着燃油车时代 4s 店价格不统一的情况。

有深圳 4S 店销售表示,近几个月店里销量近乎腰斩,现在预订可以在既有优惠的基础上提供 8000 元的降价,当场下单甚至可以加到 10000 元,这也同采取直营的理想和极氪产生了鲜明的对比。

但不论是什么原因,阿维塔在一季度表现有明显掉队的趋势,如果按一季度的销量推算全年的话,预计出货量仅有不到六万台,与老牌燃油车企在新能源 「嫡长子」 的称号不符,这或许是品牌合并的导火索。

如果把视线放到阿维塔的兄弟品牌、下沉一线的品牌深蓝之上,会发现这个 「皇弟」 的日子过得还不错。

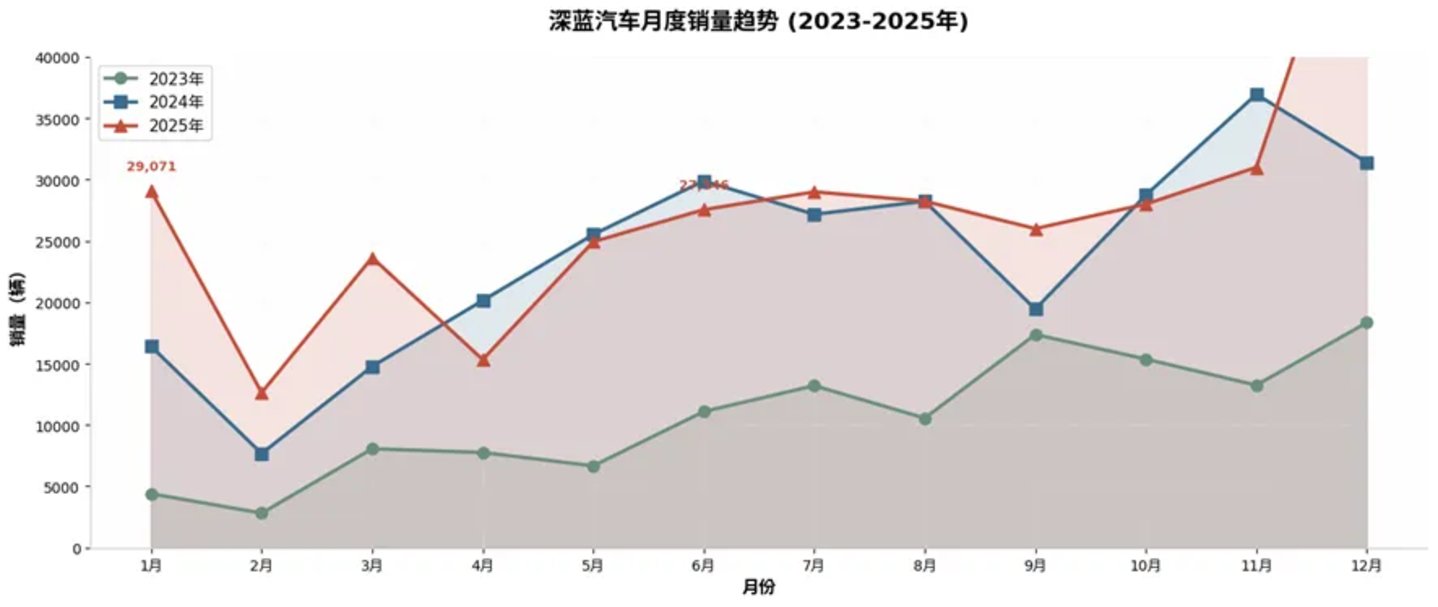

深蓝是长安汽车于 2022 年自主推出的纯电品牌,定位面向主流大众市场的新能源品牌,主打 15-30 万元价格区间的智能电动车型。

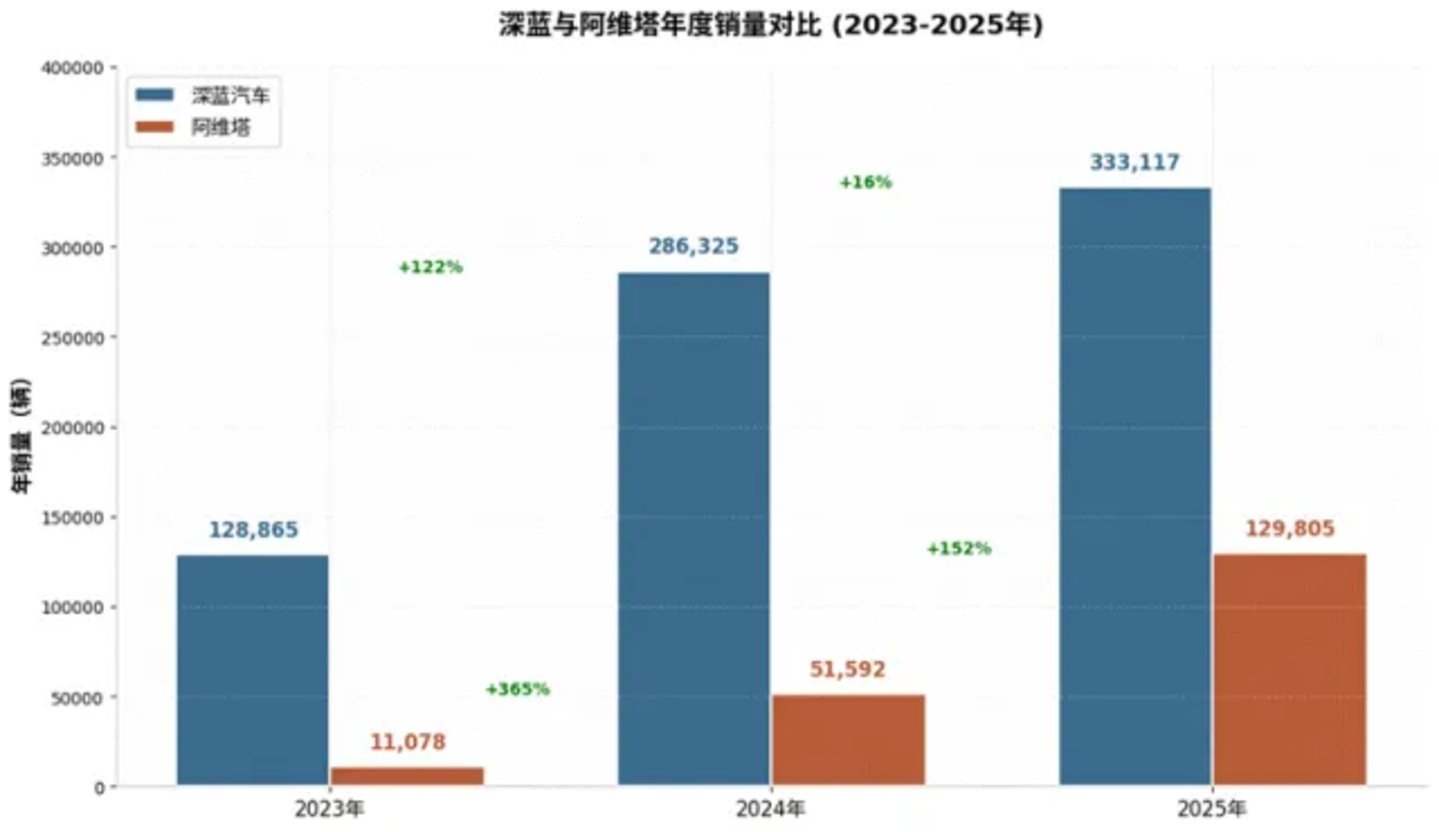

2023 年,深蓝品牌全年累计交付 13.69 万辆,其中 SL03 贡献了主要销量。2024 年,随着 S7 等 SUV 车型的上市,深蓝品牌销量快速增长至 28.63 万辆,同比增长 122%。

2025 年,深蓝进一步拓展产品线,全年销量达到 33.31 万辆,同比增长 16%,成为长安新能源板块的核心销量支柱。

而从营收规模看,深蓝 2025 年实现营业收入 502.4 亿元,同比增长 35.0%,也先阿维塔一步成长为了长安旗下最重要的业务单元之一。

于是,两品牌合并也就不难理解了。深蓝已经跑通了量,把现成的渠道、供应链和成本控制能力反哺给还在爬坡的阿维塔,是长安眼下比较务实的选择。

更何况这两位亲兄弟的价格带也算是分明,深蓝主销车型集中在 15-25 万元区间,依靠性价比策略获取市场份额。阿维塔则聚焦 25-40 万元高端市场,以华为智能驾驶和情感设计为核心卖点。

这种差异化定位既是长安"双品牌"战略的初衷,也为后续的整合埋下了伏笔,两个品牌在技术平台、供应链、渠道网络上的重叠度越来越高。

不过,集全长安之力托举的阿维塔销量断崖式下滑真的在于没有拿到深蓝的支持吗?从极氪领克合并身上,长安汽车又能学到些什么呢?

02 品牌合并,治标不治本

阿维塔和深蓝的合并,从销量上来说多少会拉阿维塔一把,极氪和领克已经示范过一遍。

2024 年 11 月,吉利发布公告宣布对极氪和领克进行股权优化;2025 年 2 月完成股权交割,极氪持有领克 51% 权益,极氪科技集团正式成立。从宣布到完成仅用了不到三个月时间,展现了吉利系高效的决策执行能力。

极氪与领克合并的核心目的可以概括为 「三化」:一体化管理降低运营成本、协同化研发提升技术效率、差异化定位避免内部竞争。极氪主打高端纯电市场,领克则聚焦中端新能源市场,形成清晰的品牌梯度。

而从运营数据看,极氪+领克合并的效果可以说是非常显著了。

销量层面,2025 年上半年极氪科技集团累计交付 24.5 万辆,同比增长 14.5%,极氪品牌上半年销量 13.4 万辆 (+56%),领克品牌 11.1 万辆 (-14%),合计规模效应凸显。财务层面,极氪科技 2025 年 Q2 营收 355 亿元,同比增长 54%,首次实现单季度经营利润转正。

更深层的效率提升体现在研发和管理端。合并后研发投入节省 10%-20%,研发费用率从 11% 降至 6%;组织数量减少 30%,管理效率提升 20% 以上。

而这,正是深蓝和阿维塔所缺少的。

深蓝和阿维塔各自维持独立的研发团队、技术平台和供应链体系。深蓝聚焦 EPA1 平台,阿维塔基于 CHN 平台,两套平台的研发投入重复且难以形成协同。

同时,两个品牌各自建设独立的销售和服务网络,导致渠道投资回报率偏低,渠道投资回报率偏低又会变相导致渠道质量有所下降,出现如前所述多店不同价的情况。

从数据上来看,截至 2025 年,长安新能源渠道总数超过 2500 家,但单店平均销量远低于行业标杆。

可以预见的是,两者合并后哪怕不能提振销量,短期内相关的三费支出也必然会有不小幅度的优化。

但阿维塔的问题,好像并不在研发、销售渠道之上。

卖车终究是产品力的问题。一款车有了产品力,渠道、营销、品牌都只是锦上添花,没有产品力,一切都是无源之水。

以理想 i6 为例,为什么能做到上市即爆单,本质上不是它们在参数表上多漂亮,而是真正读懂了用户——要么把家庭出行的空间与舒适做到极致,要么把年轻人想要的科技与性价比打到心坎里。消费者真金白银的支持,给的是 「解决问题」 的能力,而不只是 「某家顶级供应商」。

反观阿维塔,它的产品逻辑始终像是一场 「感动自己」 的独白。独特的造型、考究的氛围灯、华为智驾的光环,放在 PPT 里确实熠熠生辉,但到了真实的购车场景,却很难构成一锤定音的理由。

作为集团的长安并非不知道问题出在哪里,只是业绩的压力让其必须在当下这个时间点上,做出些动作稳住市场。

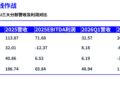

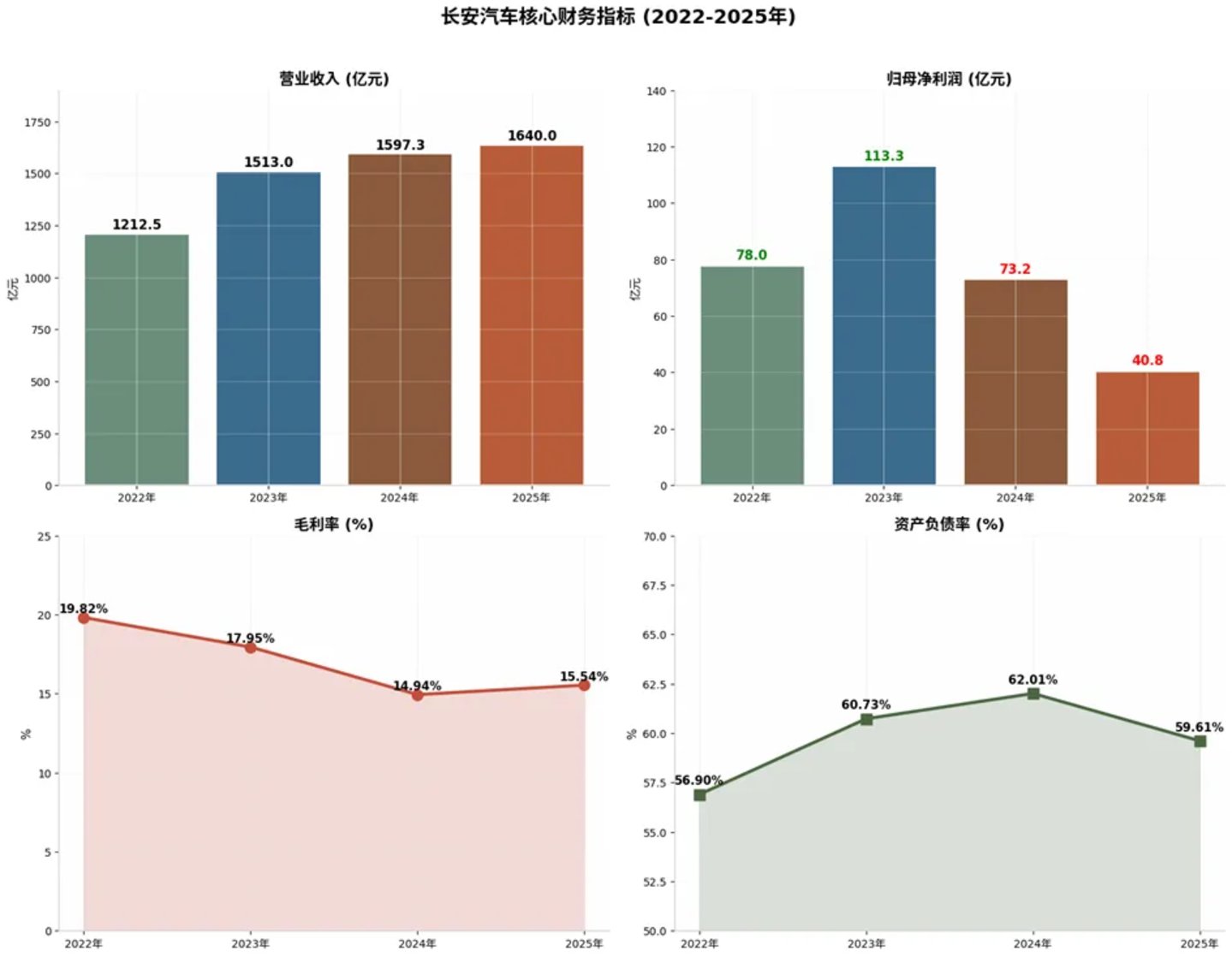

从财报上看,2024 年长安汽车实现营收 1597.33 亿元,同比增长 5.58%。其中,新能源车型贡献的营收占比持续提升,但新能源板块整体仍处于亏损状态。

2024 年深蓝品牌亏损 15.72 亿元,阿维塔亏损 40.18 亿元,两个品牌合计亏损 55.90 亿元,成为拖累母公司盈利能力的主要因素。

到了 2025 年,公司车卖的更多了,但对收入、毛利率的提振却十分有限。收入增速明显有所下降,毛利率在创出近年新低后也仅有小幅反弹,归母净利润甚至还创出近年来的新低。

业绩差了,嫡长子还卖的不好,没有点动作真的不行,于是,朱华荣就把极氪领克走过的路,阿维塔深蓝本该在未来要走的路,提前放在 2026 年。

不过,这场合并说到底只是组织层面的外科手术,治得了成本,治不了产品力。

朱华荣 「偷师」 李书福,学的是资源整合与效率压缩,但极氪领克合并后真正起飞的底层逻辑,是一款款能打的产品在支撑。

如果阿维塔的产品定义仍然没有进步的话,哪怕把两个品牌揉成一团,也不过是把两个难题合并成一个更大的难题,甚至还会影响到深蓝的发展。

但好在阿维塔底子够厚,毕竟长安的制造体系、华为的智驾能力、宁德时代的电池技术,都是行业顶配,它缺的从来都不是硬件,而是一套真正从用户需求出发的产品逻辑。

去年小鹏靠一款 MONA M03 就能从 ICU 直接冲进 KTV,证明在新能源市场,只要有一款车真正打中需求痛点,翻盘可能只需要一个季度。

如果能把技术储备转化为用户语言,属于阿维塔自己的那款 M03,应该也不远了。