Related articles

图片系 AI 生成

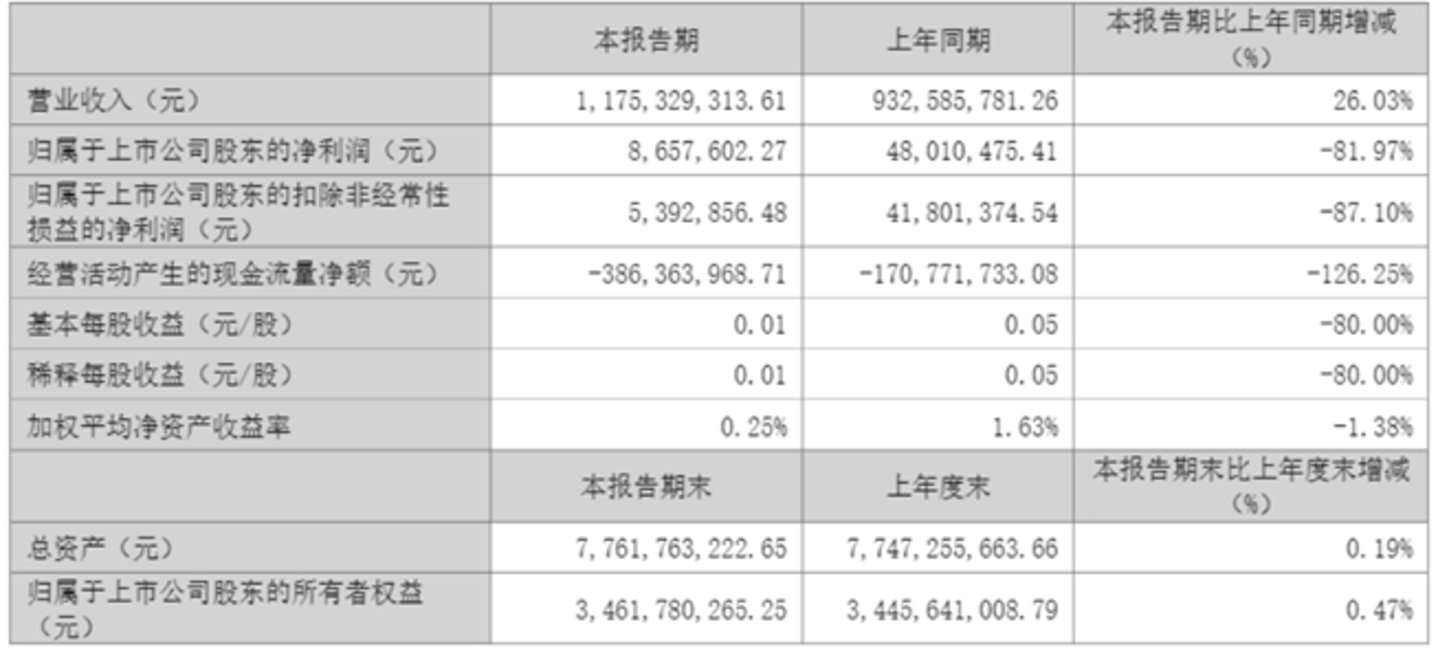

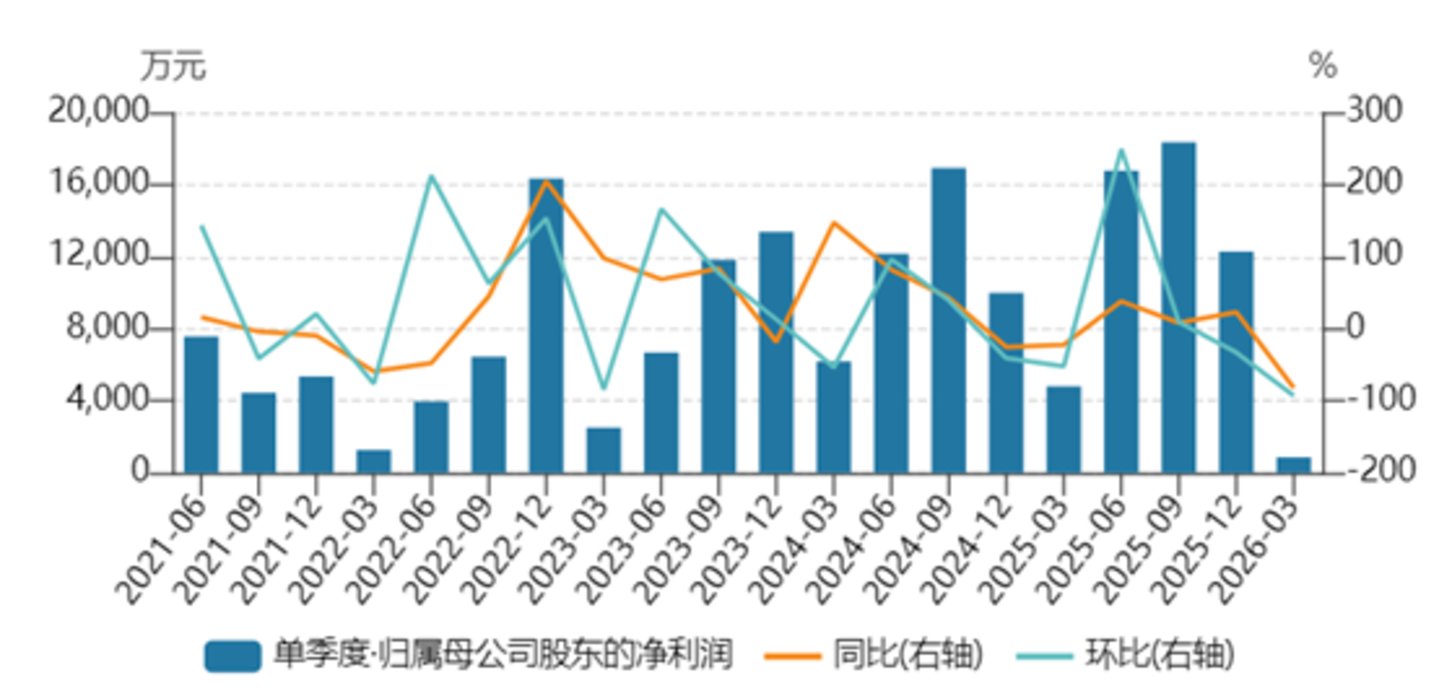

屡次业绩不及预期、却一路被资金抬上千亿市值的液冷龙头英维克 (002837.SZ),昨日晚间用 7 年来的 「最差一季报」,再度把市场情绪按在地板上:Q1 营收 11.75 亿元,同比增长 26%;归母净利润 866 万元,同比下降 82%;扣非 539 万元,同比下降 87%。经营现金流-3.86 亿元,同比下降 126%。

今日,英维克开盘封死跌停,封单资金 28.73 亿,前一天,其股价还曾触及涨停,市值逼近 1200 亿。

剧烈反转,把英维克 「泡沫」 与否的两面性再度推到风口浪尖:一面是被大资金抱团 「抬轿」, 「全链条液冷卖水人」 的包装,享受 AI 算力周期带来的估值溢价;另一面,是现金流持续告急、费用和减值全面抬头、系统工程能力与国际一线玩家存在的差距。

液冷的本质,是一门高门槛的系统工程,而非简单的零部件生意,况且此前情绪已至沸点,业绩但凡露一点怯,就足以戳破窗户纸。2026 年一季报,只是把这种差距提前摊在了台面上。

利润蒸发 8 成,现金流告急,费用全面抬头

4 月 20 日晚间,英维克同步披露 2025 年报,去年公司实现营收 60.68 亿元,同比增长 32.23%;净利润 5.22 亿元,同比增长 15.30%;扣非净利润 5.04 亿元,同比增长 17.22%。

在 AI 算力与液冷服务器需求的驱动下,公司业绩趋势明确,一年以来股价上涨超过 320%。此前还有传闻称,英维克已进入了英伟达的供应商名单,并与谷歌进行了机柜液冷相关的合作接洽,促使公司股价连续上涨创历史新高。

2026 年一季报的 「急刹车」,主要体现在利润端几乎刹停——千亿龙头,扣非净利润仅仅 539 万元,令市场错愕,「高端装备」 属性背后是仅 24.26% 的毛利率。营业税金及附加、财务费用、资产减值损失、信用减值损失幅度均较大,几个科目较 2025 年一季度高出近 5000 万元。

图源:公司公告

2026 年一季度,英维克财务费用大幅增长 7761.24%,达到 2006.38 万元。公司在说明中给出的原因是:汇兑收益大幅下降、利息支出增加。市场消息认为,对于一家高景气赛道中的成长股而言,财务费用从 「小透明」 突然变成利润表主角,是一个危险信号。

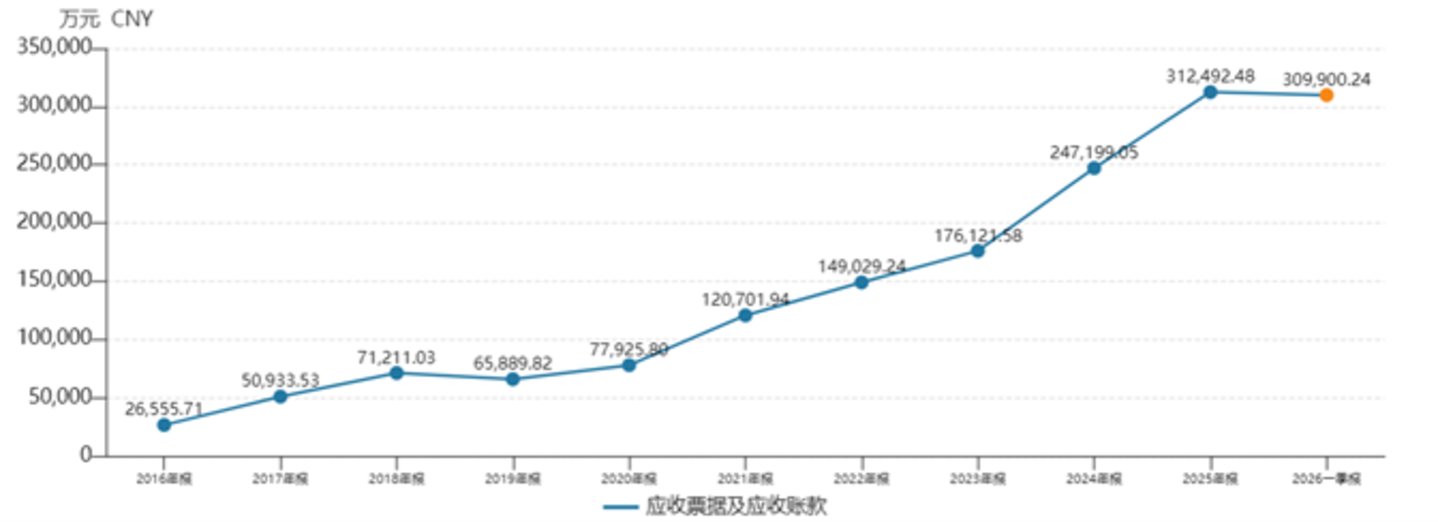

与此同时,一季度公司信用减值损失由上年同期的 752.69 万元增加至 3015.72 万元,同比增长 3 倍,主要原因是应收账款计提坏账准备增加所致。一季度末,公司应收账款高达 30.09 亿元,同比增长 32.32%,维持在历史高位;存货持续攀升,Q1 坏账计提较 2025 年同期的 366.90 万元增长约 97.4%,接近翻倍,进一步蚕食利润。

英维克应收账款趋势

同时英维克 「三费」 继续齐升,费用率难下。销售、管理、研发费用全面上涨,分别上涨 16.25%、21.96%、10.76%,远远跑在盈利改善之前。

而后,现金流连续告负,经营质量显著下滑——2026 年一季度,公司经营活动现金流净额为-3.86 亿元,同比扩大 126.25%,在营收持续放量背景下,现金流缺口扩大。对此,英维克解释称,主要原因系供应商款项到期支付与员工薪酬增加所致。

英维克经营性现金流净额

背后是几个叠加效应:目前液冷新产线爬坡、行业价格战致英维克毛利承压;而下游回款节奏拖慢,算力基础设施订单大多来自大型云厂商和运营商,账期长、议价强;上游现金支出刚性,扩产能、备关键零部件库存、锁价格,都要真金白银;而费用和薪酬刚性抬升,高端研发与工程交付团队的人力成本,不可能轻易缩表。

如此种种,对于市值被推高到千亿的英维克来说,一季报给市场的信号被分析为:业绩兑现对不起估值想象;液冷故事是真,但经营质量下台阶也同样真。

花旗最新报告显示,英维克连续三个季度业绩不及预期,这表明市场对其的一致盈利预期太高。市场仅关注其为英伟达专用集成电路 (ASIC) 客户供应液冷,但完全忽视了小业务敞口、国内价格竞争加剧以及未来更多新进入者带来的压力,并重申卖出评级。

商业模式 AB 面:距离液冷第一梯队还有多远?

从风冷走向液冷,是 AI 数据中心的必然路径。但需要注意的前提是:液冷不是一个单点设备生意,而是一门重资产、重经验、重工程的系统集成生意。

把冷板液冷、浸没液冷部署进一个 10 万台 GPU 规模的数据中心,涉及机房改造、管路施工、与服务器厂商深度联调、故障响应等等,核心竞争力是全球化工程交付体系——遍布全球的服务网络、拿手的系统集成能力、积累多年的大客户关系,以及数据中心运营商愿意为其付出的溢价。

英维克的基本盘在国内,是从通信基站空调、机房精密空调一路打上来的,靠着国产替代逻辑和性价比优势,在运营商和部分数据中心客户中打开了局面,技术储备和产品能力在国内确实处于第一梯队。

图源英维克官网

过去一年,英维克在资本市场最响亮的标签是 「全链条液冷」:冷板、快接头、Manifold、CDU 到整机柜,一应俱全。从零部件视角看,这个业务非常性感:全链路自研理论上可以提升兼容性与可靠性,而零部件环节价值量高、毛利率相对可观。

但到了 CSP 级别液冷项目这一层次,英维克面对的是一批 「含金量」 更高的对手:海外有 Vertiv 这类在电力+制冷+液冷全链路深耕多年的综合玩家;国内有华为数字能源这类从芯片、整机到数据中心整体方案一体化打通的综合巨头,还有中科曙光等服务器厂商,自带整机、整机柜、整数据中心的定义权。

对上述对手而言,液冷只是它们算力基础设施解决方案中的一个模块;而对英维克而言,液冷几乎是全部身家。在资质、资金实力、技术储备、交付管理能力、售后服务能力上,英维克还在追赶期。

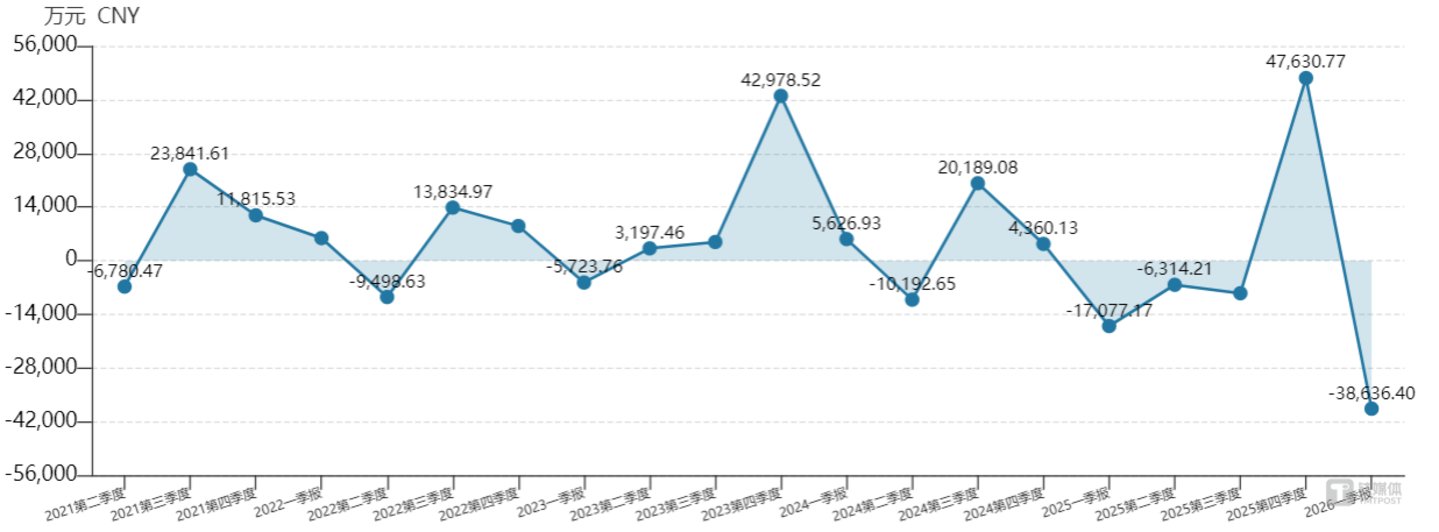

英维克单季度利润波动

从竞争格局看,英维克的处境日益被动。上述国内市场服务器厂商 (浪潮信息、中科曙光、新华三等) 的自研挤压,正将液冷方案深度整合至整机/整机柜架构中,逐步削弱温控第三方的话语权。另一方面,英维克更要直面华为数字能源这类全栈企业的竞争,其凭借 「从芯片到机房」 的一体化能力、现成客户与交付场景,在技术与资本层面形成压制。

而海外市场,以 Vertiv 为代表的传统温控巨头,已通过长期绑定英伟达、Amazon、Microsoft、Meta 等云服务龙头,在冷板与浸没式液冷的系统架构、参考设计及认证体系中建立起护城河,后来者真正入局的难度陡增。

当前,国内液冷服务器市场呈现头部集中态势,浪潮信息、超聚变、宁畅三大厂商占据近七成市场份额,英维克等二线企业面临着激烈的市场竞争,其业绩稳定性本就存在较大不确定性。

在工程能力真正站上第一梯队之前,英维克需要回到自证 「稳健盈利」 的基础上来。( 文| 公司观察,作者 | 黄田 , 编辑 | 曹晟源 )