Related articles

文 | 巨潮 WAVE,作者 | 谢泽锋,编辑 | 杨旭然

从 「双寡头竞速」,到 「一超无强」,寒冬中的中国乳制品行业,悄然完成了一场格局剧变。

内卷厮杀,存量博弈,消费疲软,利润下滑以至于亏损,去年的中国乳业已经到了堪称大底的时刻。今年寒潮依然没有消退,尼尔森 IQ 数据显示,1 月份全渠道乳品销售同比大降 17.2%。

在生育率下降、原奶供应过剩、消费多元化的当下,中国乳制品行业持续了数十年的增长红利时代,已经彻底过去。

过往多年,蒙牛运作激进,并购频繁,营销高调,最终导致 「消化不良」。伊利方面尽管增速也明显放缓,但领先蒙牛的差距也已经加速扩大,「双雄格局」 已经在实质意义上终结了。

行业上升期,玩家们雨露均沾,都可享受时代红利。而行业一旦掉头向下,更大的洗牌就已经在所难免。伴随着黄金时代终结,乳制品行业 「一超无强」 的新秩序,已经拉开帷幕。

01 寒冬

说 「2025 年是中国乳业十多年来最冷的寒冬」 这句话,丝毫不为过。

从大盘子来看,行业的萎缩已经开始。2011-2021 年,我国液态奶市场规模复合增速为 7.2%,堪称黄金十年,而 2022-2024 年为-4.2%。尼尔森 IQ 数据显示,去年乳品全渠道销售额下滑 8.6%,今年一月份在此基础上再次重挫 17.2%。

目前龙头乳企伊利的营收增速仍然有个位数的水准,而行业大盘下滑已经超 17%。这意味着产业链中几乎所有的企业都已经受到了剧烈影响。

消费疲软叠加供应过剩,行业困局自奶源环节就已经开始。

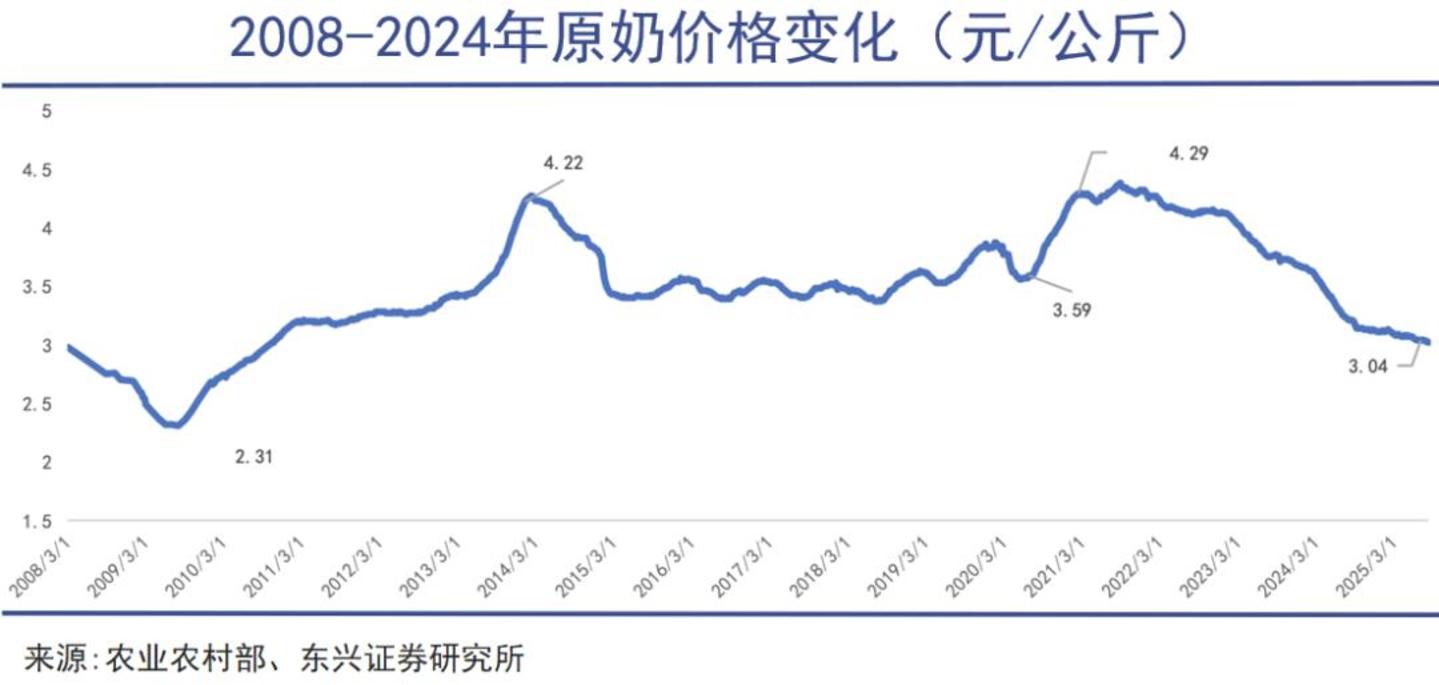

受过剩的产能影响,今年 3 月国内生鲜乳平均价格为 3.03 元/公斤,也就是说一斤生鲜乳的价格还比不上一瓶 550ml 农夫山泉矿泉水。对比 2021 年 8 月 4.3 元/公斤的高峰,原奶价格下降了 31%。

拉长来看,自 2021 年奶价开始调整以来,已经经历了 7 年,而下降周期则持续了长达 5 年的超长时期。当前价格已经创下近 15 年来的新低,远低于多数牧场的盈亏线。

价格和成本倒挂,引发了养殖业的大面积亏损。中国奶业协会副会长李胜利在 2024 年 7 月指出,生鲜乳过剩程度远超 2023 年,公斤奶利润首次进入负值区间,行业亏损面超过八成。

「杀牛倒奶」 的历史景象,似乎又要重演。

反映在相关上市公司业绩上,蒙牛旗下原奶上市公司现代牧业已经两年巨亏,2025 年营收 126 亿元,同比减少 4.9%,该年度继续亏损 11.29 亿元。

传导至中下游,全行业笼罩着一层阴影。

三元日日鲜牛奶 (盒马) 价格低于农夫山泉天然水

价格战烽烟四起,三元为盒马供应的日日鲜牛奶,950 毫升只卖 7.8 元。对比来看,农夫山泉 1L 的某款天然水券后也要 8 元一瓶,也就是说当前市面上的普通牛奶价格比水还要便宜。

高端产品也不例外,蒙牛特仑苏作为代表产品开始了降价销售。据界面新闻报道,丰台一家社区超市里,有 39.9 元/箱的促销价,远低于此前 50 元左右的零售价。

价格问题导致 「华东之王」 光明乳业在 2025 年遭遇滑铁卢,全年营收下降 1.58%,归母净利润亏损 1.49 亿元,同比暴跌 120.67%。这是公司连续 16 年盈利后遭遇的首次亏损。

过度依赖婴幼儿奶粉的中国飞鹤,在低生育率时代也开始掉头向下。全年实现营收 181.1 亿元,同比减少 12.7%;净利润 20.9 亿元,同比大降了 42.7%。

号称 「中国综合性乳制品第三」 的君乐宝,目前正在冲刺上市,虽然在低温奶、0 蔗糖细分赛道十分活跃,但由于价格策略,净利率仅有 3%—4%。

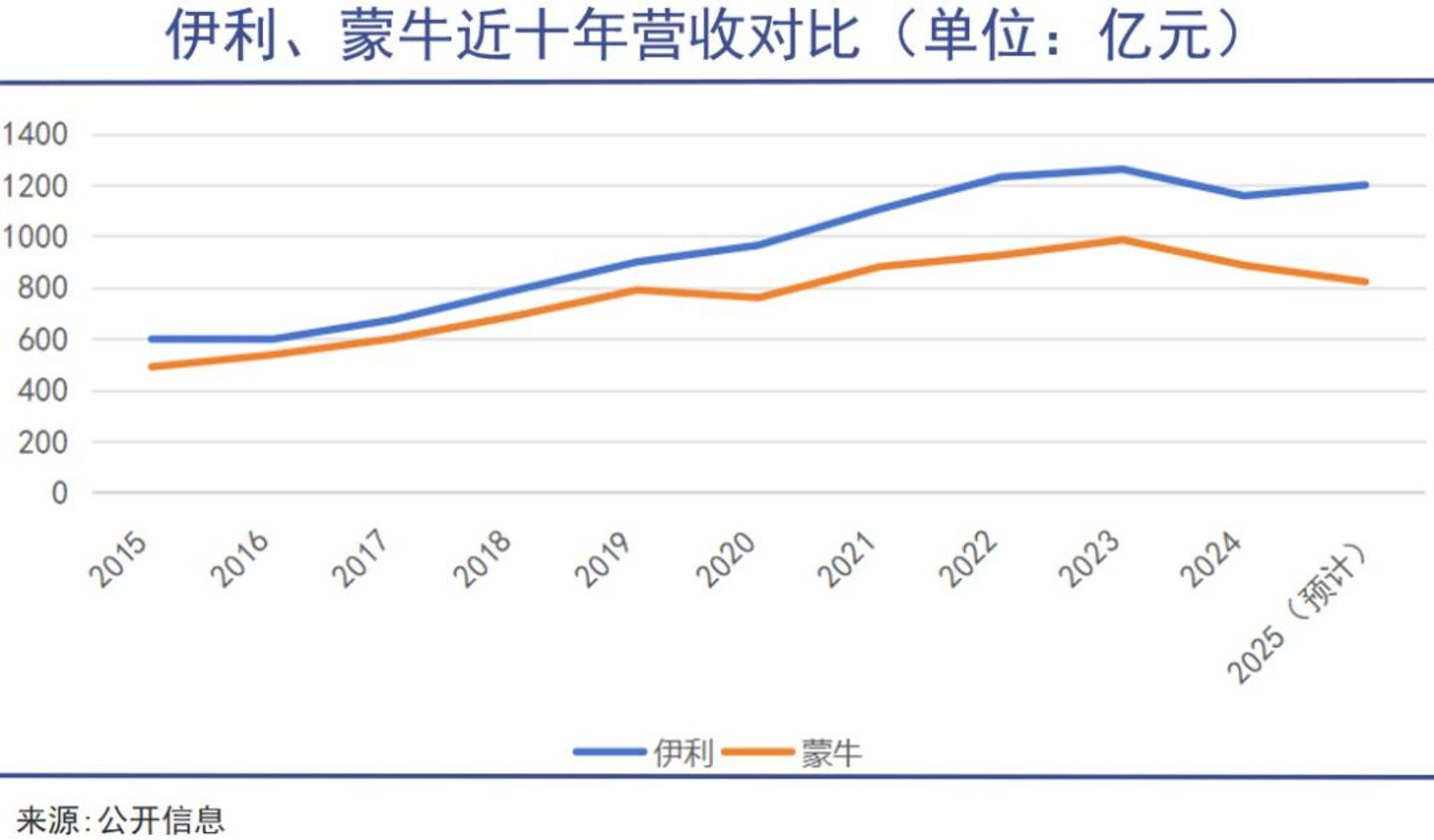

原本身在第一梯队的蒙牛全年收入 822.45 亿元,同比下降 7.3%,市值跌至 600 亿元以下。

三线面临生死局,二线全面收缩,一线只剩下伊利独自支撑。中国乳业的寒冬仍在持续。

02 矛盾

作为一个非常注重营销传播的行业,综艺节目、世界级体育赛事、航天事业等重要的领域仍然需要持续性的营销赞助,这就和行业盈利能力下滑的局面形成了冲突。

这意味着,必然会有大量相关营销手段退出,失去声量的企业也将失去市场。

是否还要在营销上花掉原本就开始紧张的现金流?这成为很多中国乳业所面对的现实难题。

化妆品、乳制品乃至汽车等几乎所有的消费赛道,实际上都离不开品牌营销推广的加持,但乳制品行业的营销大战历来格外激烈。

以乳制品企业们非常重视的体育营销来说,营销行业有一个共识——一家企业要想在全球提高 1% 的品牌知名度,要花 2000 万美元的广告费。而如果通过奥运会、世界杯等大型体育赛事,同等金额的投入获得的效果能翻十倍。

巨大的差距让巨头们甘愿一掷千金。二十余年来,蒙牛和伊利的体育冠名之争早就到了贴身肉搏、刀刀见红的境地。

根据公开报道信息,「奥运营销团队」 是伊利内部设置的专职业务部门,奥运备战期,物色各运动项目种子选手作为代言人是该部门的日常工作。「押金牌」、热点策划、粉丝互动、顶级运动员的热度传播营销……玩法复杂,内容丰富。

蒙牛方面,信息显示其 2019 年就豪掷高达 30 亿美元的天文数字,拿下了未来 12 年 6 届夏奥、冬奥官方赞助权。伊利则成为中国代表团指定乳品赞助伙伴,并签约了多名顶尖运动员。此外,君乐宝、三元等二线品牌也都在另辟蹊径蹭热度,如君乐宝签下十大国家队,流量和影响力普遍较弱,但即便如此也要积极投入。

在运动领域之外,以飞鹤为代表的企业则更多是花费重金邀请明星担纲代言人,其他的包括赞助热门网剧、综艺节目等,也都是乳制品企业们的常规操作。

整体上看,过去十年乃至更长的时间里,「高强度营销驱动业绩增长」 都是中国乳企一贯打法。

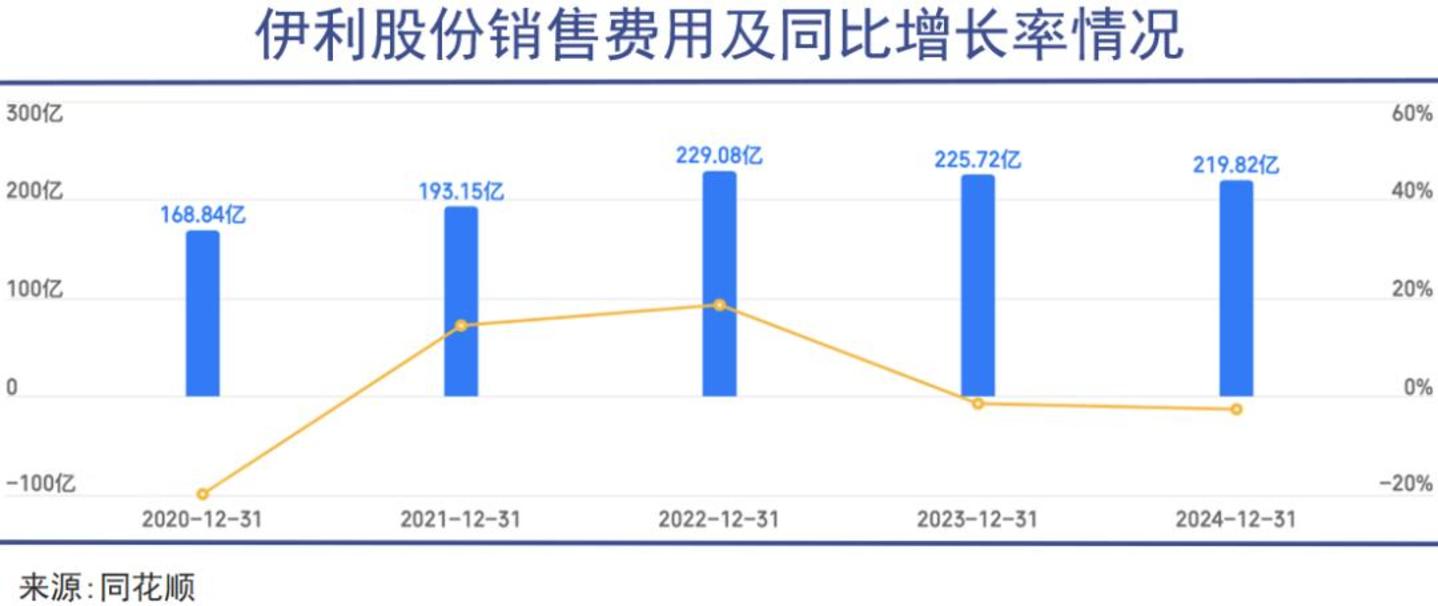

行业特性决定了乳制品企业无需在研发方面投入太多费用,但必须面向消费进行密集的宣传营销——蒙牛的销售费用率维持在 26% 左右,飞鹤要把收入的 40% 拿来做宣传费用。伊利则是每年要花掉 200 亿元以上。

时至今日,消费者普遍降低消费预期的大环境下,大规模营销推广已经不如此前那么有效,企业也普遍意识到这一点,进行了 「探索性压缩」。但随之而来的,就是更大规模的收入下滑——去年蒙牛销售费用同比下降了 6.41%,换来营收 7.25% 的下滑,飞鹤销售费用缩减了 0.26%,换来了 12.7% 的营收下跌。

这一届父母甚至成了更加理性和理智的消费者,不愿意为诸如 「95% 的乳铁蛋白」 之类的乳制品高科技支付太高的溢价。

因此,有分析人士指出在如今的乳制品行业中,相比关注毛利率,更应注重毛销差 (毛利率-销售费用率),后者才是符合如今中国乳制品行业现状的 「企业分析黄金指标」。

乳业双雄一直呈现一个颇为反直觉的现象,蒙牛的毛利率常年高于伊利,但净利润和市值却相差悬殊。

2024 年,蒙牛毛利率高达 39.6%,伊利 33.88%,蒙牛高出 5.6 个百分点;然而,蒙牛年度净利润只有 47 亿元 (剔除资产减值 46 亿元),而伊利高达 115 亿元,蒙牛市值约 558 亿元,只剩伊利 1600 亿元的约三分之一。

去年蒙牛的毛利率再次创下历史新高,达到 39.9%,这一水平已经相当于苹果的硬件业务,但公司经调整后利润为 39.6 亿元,仅相当于伊利的三分之一 (券商预测值)。

如上文所述,乳制品实际上是一个极度依赖营销的消费品类,低温制品还需全程冷链,产品进入零售渠道要进行大范围陈列展示,婴儿奶粉需要品牌教育,奶酪、0 蔗糖、0 添加、乳铁蛋白等新品类和产品亮点,也都需要配合广告宣传,耗资巨大。

销售对乳业企业来说的重要性毋庸置疑,但如今的难题是,在巨大经营压力的情况下,大多数企业必然会削减营销费用的投入,这无异于在竞争中向头部企业投降,但如果像蒙牛一样坚持大规模投入,也必然会严重影响财务数据,进一步被市场看衰。其中的平衡极难把握。

03 变天

整体上看,自上世纪末至今,中国乳业经历了 「一家独大」、「三足鼎立」、「双雄争霸」 再到 「一超无强」 格局演进。

「有超无强」 是行业的最新变化。目前行业第二巨头蒙牛的市值仅为伊利的三分之一,其他企业与伊利之间的差距就更为悬殊了,伊利完成了对行业的断崖式领先。

伊利和蒙牛崛起最大的基本盘就是常温液态奶。行业早期阶段,光明乳业依靠超前的冷链物流在华东地区实现了送奶到家。1999 年,光明乳业在液态奶市场已经独占 33.35% 市场蛋糕,酸奶占有率也达 12.35%,排名全国第一。

此时的伊利还只是内蒙头名,并非全国品牌,牛根生则刚刚创办蒙牛。2002 年光明上市时营收高达 50.21 亿元,比伊利 (40 亿元) 多 10 亿,是当时蒙牛 (16.7 亿元) 的 3 倍。

此后凭借利乐无菌包装技术,常温液态奶实现了保质期的大幅延长,其辐射范围立刻出现几何式扩大,伊利、蒙牛借此腾飞,彻底改变了曾经的江湖格局。

蒙牛的故事则要更加曲折一些。牛根生头脑活泛,思维开放,在伊利时主张搞更激进的市场化运作,而当时的掌门人郑俊怀则较为保守,两人矛盾最终不可调和。

愤而出走后,面对无资源、无厂房、无市场的窘境,牛根生大胆提出 「先建市场,后建工厂」 的思路,即采用轻资产运作,自己不建奶牛场,而是联手农户、合作社,把重资产甩出去。

销售采用大经销商模式,放权给各地诸侯 (大经销商),借力打力;营销上更为激进,2005 年蒙牛酸酸乳赞助 《超级女声》 爆红,拉开了乳业冠名综艺节目的竞赛;蒙牛还是第一批 「中国航天事业战略合作伙伴」。

资本运作方面蒙牛更加大胆,早在 2002 年就跟摩根士丹利、鼎晖、英联等外资签署对赌协议来换取股权融资,蒙牛保证未来三年复合年增长率超过 50%,若完不成则将控制权拱手让出,结果业绩远超预期,复合增长率高达 120%。

秉持这样彪悍的作风,当时的蒙牛仅用 8 年就达成了行业领先的规模。这也是中国消费者、分析界人士对于乳制品行业 「双雄」 认知如此根深蒂固最核心的原因。

2008 年之后蒙牛遭受重创,最终被中粮集团编入阵中。伊利则是凭借对渠道、奶源、品质更精细的掌控,较快恢复过来并完成了对蒙牛的反超。

进入央企序列后,中粮对蒙牛进行了管理和作风上的纠偏,但难度可想而知。2016 年末,达能出身的卢敏放出任蒙牛总裁,随即提出 「释放蒙牛人的狼性文化」,锚定 「双千亿目标」。

这之后的蒙牛启动并购战车,先后将现代牧业、贝拉米、妙可蓝多等企业收入囊中。

激进的并购战略遭遇了整个行业的周期下行,这是比周期性经营压力更难控制的局面。如今贝拉米连年计提减值——仅在 2024 年就减值近 40 亿元,严重蚕食了蒙牛的利润表现。

值得注意的是,在收购贝拉米之前,蒙牛却选择将自己所拥有的君乐宝全部股份出售,如今君乐宝年营收近 200 亿元,正在冲刺 H 股上市。

伊利在 2011 年完成了对蒙牛的反超,随后两者之间的差距逐渐拉大。

2024 年 3 月,有 「特仑苏之父」 称呼的高飞开始担任蒙牛总裁,在行业深度调整期,他注重经营效率,提出 「一体两翼」 战略——夯实液态奶基本盘,同时在精深加工、功能营养等领域突破。

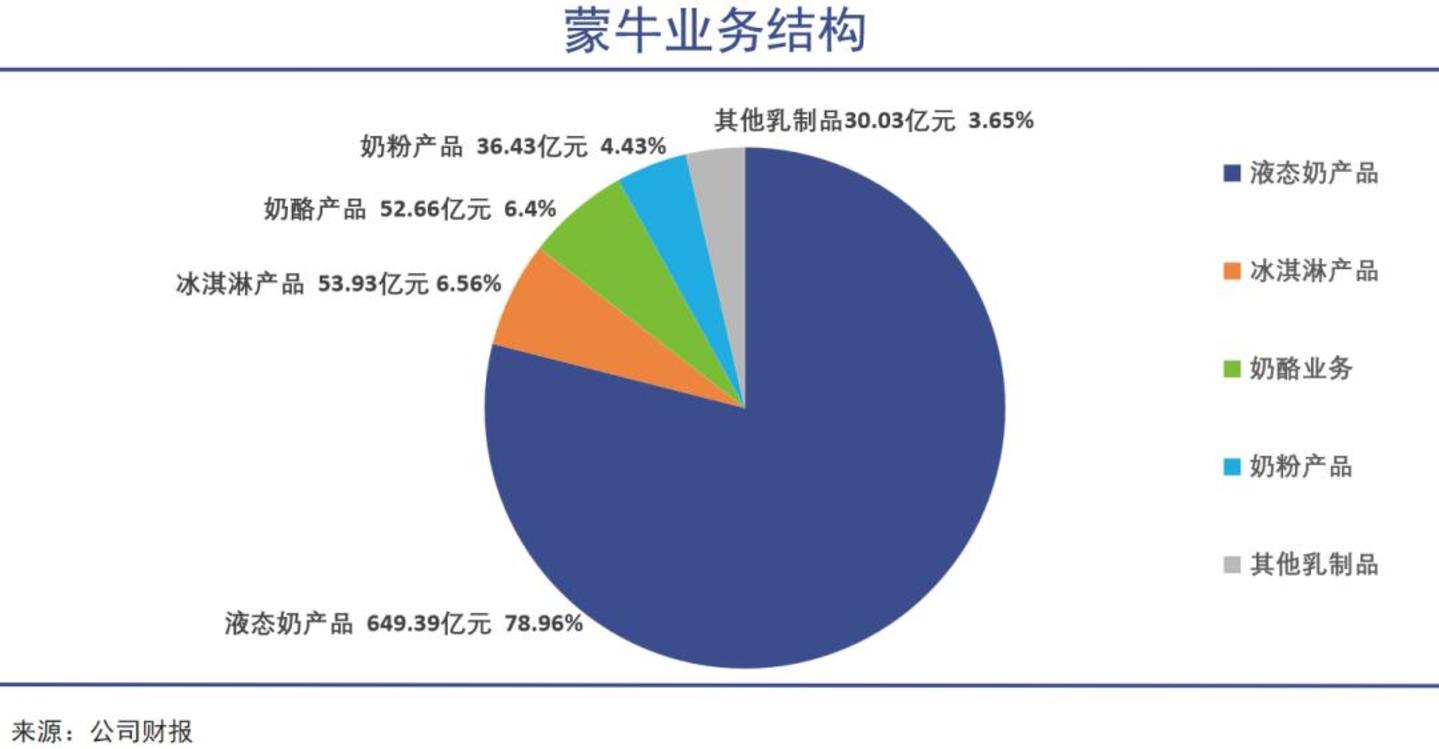

液态奶占比过重仍然是蒙牛的重要问题。2025 年,其整个营收盘子里液态奶占了将近八成,相比之下,伊利的液态奶占比仅 60%,并且在冰淇淋、奶粉等多种领域对蒙牛大幅领先。

如果用白酒行业来类比,行业绝对头部、强如茅台也在 2025 年出现上市以来首次收入利润双降,但主打微醺的低度酒赛道、中档光瓶酒却逆势崛起,在乳制品行业,仍然存在一些细分领域的机会,也给蒙牛和其他中国乳制品企业提供了与伊利进行局部对抗的机会。

但问题在于,这些细分战场都太小了,即便是每家企业都能在一些小领域取得成功,也无法撼动伊利的位置和角色,更无法支撑他们成为 「一超多强」 里面那个 「强」 的角色。

中国乳制品行业曾经持续多年的产业格局,终究是彻底变了。

04 写在最后

常温液态奶的黄金时代已经结束,已经是一个不争的事实。

在 「一超无强」 的时代里,中小型企业也必须在第二曲线甚至第三曲线上讲故事。这不仅事关企业发展,站在消费者角度,人们也需要有更加丰富的产品细分和规模供给。

喝奶对提升国民体质、特别是青少年健康,仍具有重要意义。时至今日,国民饮奶量依然处于世界低位,相比 《中国居民膳食指南 (2022)》 中的指导建议还有 3 倍以上的巨大差距。

即便是考虑到中国相对特殊的饮食结构,以及目前行业周期下行的局面,中国人特别是青少年喝奶、吃奶酪的需求也仍然存在,未来继续增长的空间也仍然存在。

或许,中国乳制品企业们已经到了必须认清现实,放弃成为巨头可能的时候了。但企业家也不能放弃找到自己独特竞争优势的努力,应该去成为巨头企业之外的优质补充力量。

就像这个世界上不会再有第二个茅台,但汾酒、牛栏山不会因为自己无法成为茅台而破产。时代的浪潮滚滚而来,一个符合企业能力、符合消费者需要的市场定位,仍是非常宝贵的。