Related articles

4 月 15 日,亚马逊全球智能枢纽仓 (GWD) 正式向中国商家开放,跨境生态圈迸发出截然不同的声浪。

深圳市闪电科技创始人陈浚彬难掩期待:「有了 GWD,我们的报关不再被卡脖子了。期待它能尽快开通亚马逊欧洲、日本站,让我们这些中小商家能以更低的成本测试市场反应了。」

然而,另一端的货代圈却哀鸿遍野。货代公司总经理周晨对出海参考感慨:「GWD 正式开仓相当于亚马逊把肉和汤一起吃了,留给第三方的空间已经很少了。」

不只是周晨,很多货代、跨境头程服务商公司都感受到了这种生存危机。 「FBA 头程公司们需要想想如何活下去了。」 另一家货代公司负责人林锐杰说道。

作为全球跨境电商 「一哥」 的亚马逊,亚马逊的每一步落子都牵动着行业生态的神经。。此次上线 GWD 服务,正在改写跨境物流链条,卖家与平台喜迎红利,而货代群体则被逼至墙角。

卖家喜迎「效率红利」,合规清关下的运营松绑

GWD 是亚马逊在货源地 (目前运营的仅在中国深圳) 建立的一站式批量仓储、分拨服务,商家把货物从国内工厂直接发到亚马逊 GWD 仓库,GWD 负责报关清关、海运航运、库存调拨后,进入到全球亚马逊物流 (FBA) 的海外本地仓储、本地配送网络,最终形成从产品出库到销售者手中的端到端物流服务。

出海参考发现,不少跨境商家已经进入 GWD 仓库,包括 TERBOLD、Spigen、以及闪电科技的 DDMOMMY。

谈到选择 GWD 服务的原因,闪电科技创始人陈浚彬对我们表示,「作为一家宠物储粮桶的中小商家,闪电科技需要 「小批量、多频次」 的向美国发货,这导致公司要高频次的跟多家货代公司了解通关情况。一旦遇到查验,出货计划会被延后一周。GWD 集成了仓储、报关、清关,货物提前合规进入 GWD 就不需要重复操作了,产品可以随时出库。同时也解放了电商运营人员的事务性工作负担。」

此外,GWD 一周有两班船,三天内就能拼装发出,这种稳定的发船节奏让商家可以根据销售情况灵活调整补货。

陈浚彬强调,「过去错过截柜日,要等一周才能发货。通过 GWD,即便公司临时决定补货,也能在三天内赶上下一班船。发货周期从原来不确定的 2-4 周,缩短到了 3 天到 1 周,既符合我们的发货效率,也提升了发货时效。」

除了效率提升,更多商家关注的是成本优化、现金流改善与收入增长。

倍思奇创新科技物流负责人郭洪涛对我们表示, 「数据显示,倍思奇使用亚马逊 FBA 的产品客单价比卖家自发货产品平均高出 15%,转化率也得到了提升。未来如果利用 GWD 进行小批量测试新品,倍思奇的仓储成本、退货压力都大幅下降。」

需要注意的是,GWD 无疑对跨境商家提出了新的合规要求。过去部分卖家通过灰色清关渠道入仓的操作路径,在 GWD 面前将难以为继。想要享受更灵活、自主的亚马逊运营通道,必须建立在合规报关、正规清关的前提之上。

GWD背后的深层野心,不止于物流生意

GWD 的开放不仅是可以让卖家实现 「一盘货卖全球」,更深层的意图在于强化对全球供应链的管控能力,进而推动交易闭环的效率提升。

某头部海外仓联合创始人罗杰对出海参考分析称:「亚马逊物流从来都不是单纯的物流生意,本质上是为了掌控卖家库存。一旦商品进入 FBA,亚马逊就能精准掌握某品牌、某 SKU 的分布情况,从而在流量前端实现精准的人货匹配。现在通过 GWD,管控触角延伸到了工厂出货的那一端,供应链管理的前置化带来了更稳定的供给预期,结合前端流量分发,最终指向交易转化与 GMV 的增长。」

数据佐证了亚马逊供应链优化带来的红利。过去两年,亚马逊通过供应链优化、物流费上调、组织变革等带来业绩和利润的双重飞跃。

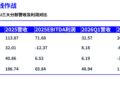

数据显示,2024 年亚马逊北美业务 (涵盖北美地区的自营电商、物流佣金、广告和订阅等) 营收为 3875 亿美元,同比增长 10%,营业利润为 250 亿美元,同比增长 67.8%;2025 年亚马逊北美业务营收为 4263 亿美元,同比增长 10%,营业利润为 296 亿美元,同比增长 18.4%。

相比于 2022 年的亏损,即便在近两年加码 AI 投资的背景下,亚马逊仍保持了较大幅度的利润增长,其运营效率与成本管控能力可见一斑。

随着 GWD 正式开仓,亚马逊对供应链前端的管控能力进一步补全,这或将对其未来的 GMV 与利润表现产生持续影响。

不过,这些利好的消息难掩跨境物流服务商们的焦虑。

货代、头程服务商遭遇 「致命一击」

「亚马逊掌握了线上流量,卖家天然向平台靠拢。如今开放 GWD,再深度结合亚马逊 AGL,第三方 FBA 头程国内头服务商、货代公司将受到很大挤压。」 周晨无奈的对我们说道。

过去,头程服务商和货代负责将货物从中国仓库运至美国 FBA 仓或第三方仓,涵盖了国内运输、出口报关、海运/空运、目的国清关及入仓的全链路服务。

随着跨境电商高速发展,该行业也迅速增长。根据中研普华产业研究院报告显示,2025 年中国跨境物流市场的国际快递板块 (涵盖头程) 市场规模突破 9500 亿元,跨境电商包裹占比达 68%,将近 6500 亿元。

但这又是一个极度分散的市场,行业排名前 8 位所占市场份额总和仅约 3%,存在大量的中尾部企业。尤其是在俄乌冲突、中东局势动荡导致全球能源价格高企的背景下,亚马逊 AGL 物流提供的稳定价格优势,更是普通头程公司与货代难以匹敌的。

按照中国卖家占亚马逊第三方卖家 50% 左右比例计算,亚马逊渠道占据在中国跨境电商 B2C 出口六成份额,依托如此庞大的卖家底盘,GWD 将从数千亿的货代大盘中切走一块可观的蛋糕,且这一缺口将随着线路的拓展持续扩大。

对于高度分散、中小玩家扎堆的货代行业而言,这无异于一场生存大考。

值得注意的是,亚马逊 GWD 并非唯一挤压货代公司的平台。SHEIN 近期已关闭美国站自发货功能,仅支持平台物流;Temu 的"全托管"模式同样掌控着从工厂到消费者的全链路。

相比之下,海外仓、本地配送环节等仍比较乐观,有较大发挥空间。

罗杰向我们指出:「首先,在美国和欧洲,亚马逊在零售中的总量还不是最大的,跨境商家的多渠道发展结合其他渠道的整体体量,给海外仓提供了发展空间;其次,亚马逊 FBA 有很多不接收的商品;第三,亚马逊 FBA 前些年仓库扩张速度明显收缩,开始大量的跟第三方合作。」

退换货环节更是海外仓不可替代的阵地。美国海外仓创业者杰森对我们补充道,「很多商家被退回来的产品会被维修重新上架,亚马逊不提供类似的服务,这部分产品的管理、售后和二次销售是海外仓无法被替代的优势所在。」

不过,他坦言,「GWD 冲击最大的还是国内的头程公司和货代公司。」

面对逼仄的生存空间,货代公司不得不开始转型。周晨对我们透露,"好在去年我开始尝试做跨境卖家,最近正在东南亚和南亚,筹备产品的线下渠道。"

这场由亚马逊 GWD 引发的生态地震,或许只是跨境电商供应链权力更迭的一个缩影。对于货代而言,昔日的舒适区已然塌方,如何利用对物流环节的深刻理解寻找新定位,将是决定生死存亡的关键。(应被访者要求,文中周晨、罗杰、林锐杰为化名)(文|出海参考,作者|王璐)