全球光刻龙头阿斯麦(ASML) 的业绩再次印证了存储市场的火爆。

Related articles

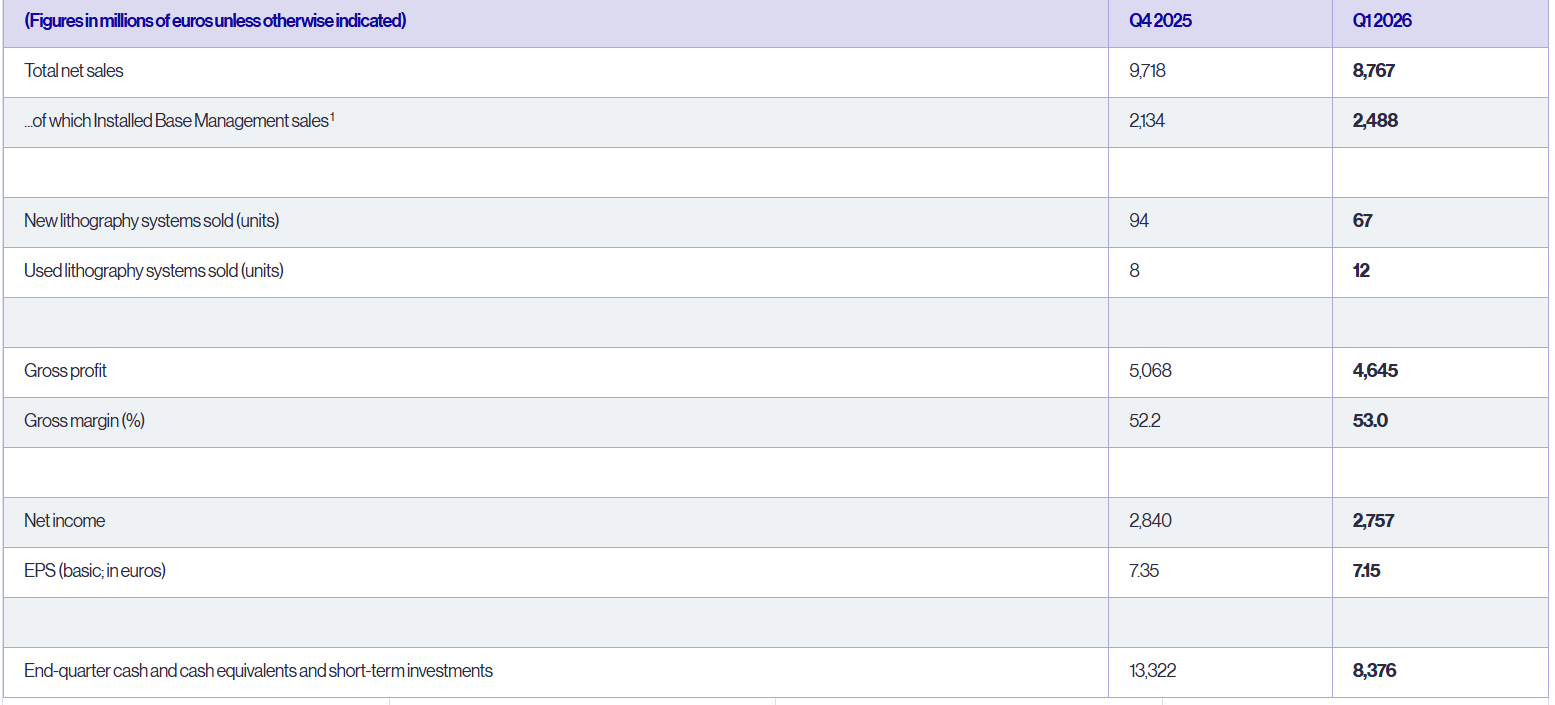

根据 4 月 15 日公布的财报,该公司 2026 年一季度实现营业收入 87.7 亿欧元,同比增长 13.2%,略高于 87 亿欧元的市场一致预期,也接近公司此前给出的 82 亿至 89 亿欧元指引区间的顶端。归母净利润 27.6 亿欧元,同比增长 17.1%,高于市场预期的 25.6 亿欧元。

此外,阿斯麦一季度毛利率为 53%,该公司此前给出的指引为 51% 至 53%。不过,这一数字仍低于去年同期的 54%,但高于去年四季度的 52.2%。

截图来自阿斯麦官网

AI 领域 Capex(资本支出) 的大举扩张让半导体行业重回上行周期,尤其存储芯片,在 AI 需求爆发后已出现严重短缺,近半年来价格持续大涨。作为制造这些先进芯片所需的核心设备,光刻机随之进入了“ 卖方市场”,这也是阿斯麦业绩持续走高的根本依托。

根据财报,阿斯麦一季度的存储订单占总订单比例同比提升了 21%,从去年四季度的 30% 跃升至今年一季度的 51%,超过逻辑芯片并占据半壁江山,这也印证了存储厂商的扩产周期正在加速兑现。

与此同时,其收入来源的地区结构也发生了显著变化,存储巨头 SK 海力士和三星电子所在的韩国贡献了该公司一季度销售额的 45%,成为第一大收入来源地。而在美国对华出口管制持续收紧的背景下,中国大陆市场的营收占比从去年四季度的 36% 降至今年一季度的 19%。

在财报电话会上,阿斯麦 CEO 克里斯托夫· 富凯 (Christophe Fouquet) 表示,存储芯片客户称其 2026 年的产能已经售罄,并正在要求更多的光刻机产品。而先进逻辑芯片客户也在加紧扩建产能,尤其是为满足 AI 需求而加码 2nm 制程产能。

“ 我们将持续与客户保持紧密联系,今明两年都将继续扩张我们的产能。” 富凯表示。

市场对阿斯麦的预期也在持续走高。

去年 12 月以来,摩根大通、美银、伯恩斯坦等机构都上调过阿斯麦的目标价或每股收益 (EPS) 预期。不少机构认为,在 AI 需求持续走强,高端存储芯片供需缺口依然明显的背景下,阿斯麦短期成长动能明确,已成为 2026 年半导体领域最具吸引力的标的之一。

此前,SK 海力士 3 月下旬披露的文件显示,该公司计划到 2027 年底从阿斯麦处购买约 80 亿美元的 EUV 设备。其竞争对手三星据称也为即将开建的韩国平泽 P5 晶圆厂下达了 20 台 EUV 订单。这些都进一步为看好阿斯麦的观点提供了证据。

2025 年全年阿斯麦股价上涨 54.36%,是 2021 年以来的最高值。而今年以来截至 4 月 15 日开盘前,该公司股价涨幅约 40%。1 月中旬,阿斯麦市值历史性地突破了 5000 亿美元,成为继 LVMH 和诺和诺德后第三家市值达到过这一高度的欧洲公司,2 月末更是一度逼近 6000 亿美元关口。

不过,该公司在财报发布时给出的二季度业绩指引不及预期,导致股价下挫。

阿斯麦预期二季度营收在 84 亿至 90 亿欧元之间,低于此前市场超过 90 亿欧元的预期。毛利率预计为 51% 至 52%,低于一季度水平。美股开盘后其股价迅速走低,一度跌逾 5%,市值降至 5500 亿美元左右。

但与此同时,阿斯麦将全年营收预期的高点上调了 10 亿欧元,调整为 360 亿至 400 亿欧元,并预计全年毛利率维持 51% 至 53% 区间不变。

短期来看,机构仍普遍看好阿斯麦维持强劲业绩走势,但对于该公司更远期的前景,市场也不无担忧。

其中较为显目的是成本问题。

其面向先进制程的主力产品 Low-NA EUV,目前造价已超过 1.5 亿美元,2025 年首次出货的新一代 High-NA EUV 价格更是翻倍增至 3.5 亿-4 亿美元的水平。

其高昂成本让台积电、三星等核心客户也“ 望而却步”,只有急于追赶领先者,力求寻回代工业务荣光的英特尔在持续买单,并试图以此加码自身竞争力。但整体上市场反馈仍较为冷淡,阿斯麦自身也预测相关设备的大规模量产应用要到 2026-2027 年之后。

与此同时,新的挑战者也在涌现。

去年底引发广泛关注、吸引了硅谷大佬彼得· 蒂尔 (Peter Thiel) 旗下 Founders Fund 等机构投资的 Substrate,即宣称将通过“ 粒子加速器” 产生 X 射线光源来进行光刻,大幅降低光刻设备成本,并致力于打造“ 从光刻到芯片全流程垂直整合型代工厂”。Substrate 在其挑战阿斯麦的“ 宣言” 中也预警称,如果沿着阿斯麦和台积电现有技术路线发展,到 2030 年,建设一座先进晶圆厂的成本将高达 500 亿美元,单片晶圆生产成本将达到 10 万美元,这种模式在经济上不可持续。

美国、中国、日本目前也都有不少企业在追赶阿斯麦,并探索成本更低的光刻技术,试图以此来突破阿斯麦的垄断地位。虽然这些尝试目前尚无实际的可观成果,但已有不少顶级风险投资和半导体大厂在投资押宝这场技术替代。

此外,地缘因素的变动、扩产的规划和人才储备等问题,也被认为将对阿斯麦的发展形成影响,甚至成为制约增长的瓶颈。

值得一提的是,作为阿斯麦核心大客户的台积电将在 4 月 16 日公布一季度财报,其业绩和未来展望历来都对阿斯麦在资本市场上的有较强指引意义。今年 1 月台积电宣布 2026 年资本开支将达到 520-560 亿美元的历史新高后,阿斯麦股价即应声大涨超过 5%。

(作者|胡珈萌,编辑|杨林)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App