(本文作者为 公司研究室,钛媒体经授权发布)

Related articles

文|公司研究室,作者|张阳

2023 年夏天,公募基金行业迎来一场影响深远的降费改革。其中,主动权益基金管理费率从 1.5% 普降至 1.2%,托管费同步下调。

整个公募行业集体“ 瘦身”,管理层在会议上开始反复提及一个新词:降本增效。彼时行业最普遍的担忧是:管理费率下调之后,基金公司怎么活?

两年过去,“ 降费” 从一场突发事件变成了一种新常态,这个答案也逐渐变得清晰。

公募基金行业确实集体“ 变瘦” 了。但更值得玩味的是:有人瘦下来之后筋骨更壮了,有人却一路失血至今没止住。

2025 年年报数据让这种分化一览无余。

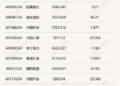

根据天相投顾数据,易方达的主动权益管理费从 2023 年的 42.52 亿跌到 2025 年的 28.72 亿,两年缩水超过三成,但它依然是行业第一,与第二名拉开将近 5 亿的差距。而两年前还排在第十名、管理费接近 20 亿的交银施罗德,已经连续两年从前十榜单上消失。

同一场改革,一个“ 瘦了但更结实”,一个“ 直接从前十退场”。公募行业的新一轮分化,已经越来越明显。

冲击与分化:管理费的三年变局

2023 年到 2024 年,可以视为公募基金行业降费改革的“ 冲击年”。

以主动权益基金为例,根据天相投顾数据,2024 年前十名基金公司的管理费几乎无一幸免地出现了 30% 左右的跳水。

易方达从 42.52 亿跌至 29.23 亿,中欧从 32.81 亿跌至 21.22 亿,广发从 30.19 亿跌至 19.57 亿,汇添富从 25.47 亿跌至 17.28 亿。降幅最温和的富国也有 27.8%,最猛烈的中欧、广发超过了 35%。

这种幅度的收入骤降,放在任何一个行业都足以引发一轮洗牌。

真正的故事发生在第二年。2024 年到 2025 年,降费冲击期结束,行业进入“ 适应期”,头部公司的管理费走势开始分道扬镳。

逆势回升的“ 造血派”。中欧表现最亮眼,管理费从 2024 年的 21.22 亿回升至 2025 年的 24.02 亿,增幅 13.2%,在前十中反弹力度最大。值得注意的是,中欧的基金数量从 98 只增至 112 只,增幅 14.3%,说明它不只是靠存量产品修复,也在积极布局新产品线,规模和产品的双轮驱动在起效。

富国从 19.44 亿升至 20.85 亿,悄悄反超了广发,这家以朱少醒为代表的老牌价值投资机构,在市场回暖中展现出了规模黏性。广发、汇添富、华夏也各自录得 3% 到 5% 的小幅回升,稳住了阵脚。

原地踏步的“ 守成派”。易方达主动权益管理费从 29.23 亿到 28.72 亿,微降 1.7%。基金数量从 99 只增至 105 只,规模在扩,费率在压,两者几乎刚好对冲。这组数据也验证了易方达确实在践行低费率理念,普惠基金投资者。

2025 年,嘉实和南方的主动权益类基金管理费分别为 15.39 亿和 12.29 亿,与 2024 年基本持平。

持续失血的“ 掉队派”。景顺长城是前十中唯一一家主动权益管理费三年连降的公司,从 2023 年的 24.48 亿,掉到 2024 年的 17.89 亿,2025 年继续降至 16.81 亿。虽然 2025 年的降幅在收窄,但方向没有逆转。

刘彦春管理的景顺长城鼎益、新兴成长等产品总规模一度超过千亿,但自 2021 年消费赛道见顶以来,刘彦春的管理规模持续缩水,2025 年末管理规模降至 314 亿元,是公司管理费下滑的主要拖累。

交银施罗德的情况更为严峻,2023 年还以 19.38 亿排在第十,此后两年直接从前十消失。

不过,这张表还藏着一个容易被忽略的异类,那就是兴证全球。

“ 精品店” 与“ 百货商场”:单只基金的创收密码

2023 年到 2025 年,兴证全球的主动权益基金管理费只降了 10.4%,在前十中跌幅最小。

更引人注目的是,它从 2024 年的第九名 (13.58 亿) 跃升至 2025 年的第六名 (17.46 亿),增幅高达 28.6%,而兴全的主动权益基金数量只有 28 只。

28 只是什么概念?对比 2025 年末头部基金公司的主动权益基金数量,广发有 150 只,华夏 133 只,嘉实 129 只,汇添富 107 只,易方达也有 105 只。

兴全用汇添富约四分之一的产品数量,收到了与汇添富接近的管理费。算下来,兴全单只主动权益基金平均创造 6236 万元管理费,是行业均值的将近三倍,汇添富的单只均费只有 1700 万。

从这个角度看,兴全与易方达、广发等基金公司的路线,或许可以用“ 精品店” 和“ 百货商场” 的区别进行类比。

谢治宇管理的兴全合润、兴全合宜、兴全趋势,长期以来是市场上辨识度最高的主动权益产品之一。以兴全合润为例,截至 2025 年末规模仍超过 200 亿元。这类产品的特点是单只体量大、持有人户数多、品牌认知集中—— 投资者买的不只是一只基金,而是“ 谢治宇” 这三个字。

这种“ 少即是多” 的打法,在降费环境下反而凸显了效率优势。产品线越精简,渠道推广越集中,运营成本越低。在管理费天花板下移的时代,“ 养” 一只不赚钱的基金的成本是固定的,但它创造的管理费收入可能连覆盖自身运营成本都勉强。产品越多,这种“ 负重前行” 的压力就越大。

但“ 百货商场” 也意味着基金公司产品线丰富、赛道覆盖广,不同市场环境下总有产品能接住资金—— 主动权益不行有指数基金,成长不行有红利。这种东方不亮西方亮的对冲效应,是“ 精品店” 模式所缺乏的。

大平台之间的效率差异同样值得关注。同样是百只以上产品线的公司,中欧 112 只主动权益基金、单只均费 2145 万,效率远高于嘉实的 129 只/1193 万和南方的 106 只/1160 万。这说明“ 百货商场” 模式内部也存在区别。

如果我们把视野从主动权益扩展到全产品线,兴全“ 精品店” 的特征更加鲜明。

根据天相投顾数据,2025 年末兴证全球旗下共 79 只基金 (含债基、指数等),平均每只基金创造管理费约 4135 万元,在全行业中仅次于睿远基金和招商证券资管。

说到睿远,它是一家比兴证全球更极致的精品店—— 全公司只有 5 只公募基金产品,平均每只管理费高达约 1.11 亿元,是易方达 (约 1828 万/只) 的六倍。陈光明的个人品牌溢价在这组数据里体现得淋漓尽致。

不过,睿远的单只均费也在三年内从 1.64 亿降至 1.11 亿,降幅 32%,和行业降费节奏基本一致。这表明再强的品牌光环,也无法对抗费率下行的系统性趋势。

“ 精品店” 的代价:当核心齿轮松动

“ 精品店” 模式带来了远超行业平均的管理费,但这种模式并非没有代价。其最大的风险在于,核心基金经理就是公司的核心资产,一旦人事变动,冲击将远超产品线分散的大平台。

最典型的案例便是董承非的离开。2021 年 10 月,董承非发表 《致基金持有人的一封信》,宣布暂别基金管理工作。彼时他管理规模约 606 亿元,其中仅兴全趋势一只基金规模就达 384 亿,持有人户数 302 万户。

随后的数据记录了一场缓慢但清晰的“ 流失”。2021 年末,兴全趋势持有人户数降至 253 万户,净减少约 50 万户。2022 年 1 月董承非正式离职后,到当年二季度末,持有人户数进一步降至 203 万户。不到一年时间,100 万户投资者跟着董承非离开。

到 2025 年末,兴全趋势的规模已从最高约 350 亿缩水至 140 亿,持有人户数降至 109 万户,较巅峰期减少了近三分之二。一位核心基金经理的离开,让一只旗舰产品在四年里缩水了六成。

对“ 百货商场” 型公司来说,一位基金经理的离开可能只影响其中一两只产品,大盘不会伤筋动骨。但对兴全这样 28 只基金撑起全局的“ 精品店” 来说,每一位核心人物的分量都格外重,核心基金经理在的时候是护城河,走的时候就是溃堤口。

睿远基金的公募业务则把这种风险推到了更极致的位置。虽然陈光明并不直接管理睿远的公募产品,但他的个人声望几乎等同于公司品牌本身。

此外,兴证全球的实际加权管理费率约为 1.46%,显著高于降费后的行业均值 1.2%。这意味着部分老产品可能尚未完成费率切换,未来若进一步调整到位,公司管理费收入还有下行的空间。“ 精品店” 的高效率,正在被费率天花板和人事风险从两端挤压。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App