Related articles

业绩大幅下修,芯片大牛股成都华微(688709.SH) 股价毫无悬念地下跌了。4 月 13 日,成都华微跌 3.77%,报 42.66 元。

前一日晚间,成都华微发布业绩更正公告称,公司此前发布的营收、盈利数据全部下修,尤其归母净利润和扣非净利润分别较前期预告减少 34.72% 和 40.62%。

公司观察注意到,于芯片板块大涨中录得 3 倍涨幅的成都华微,其行情很大程度上还叠加了业绩反转的预期,如今的大幅下修可谓“ 一盆冷水” 浇下,投资者“ 用脚投票” 也就很好理解。

现在的问题是,在连番的芯片产品发布和合同订单驱动的高业绩预期落空及应收账款高企的背景下,成都华微的高估值故事将如何继续。

从业绩“ 反转” 到业绩“ 变脸”

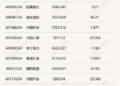

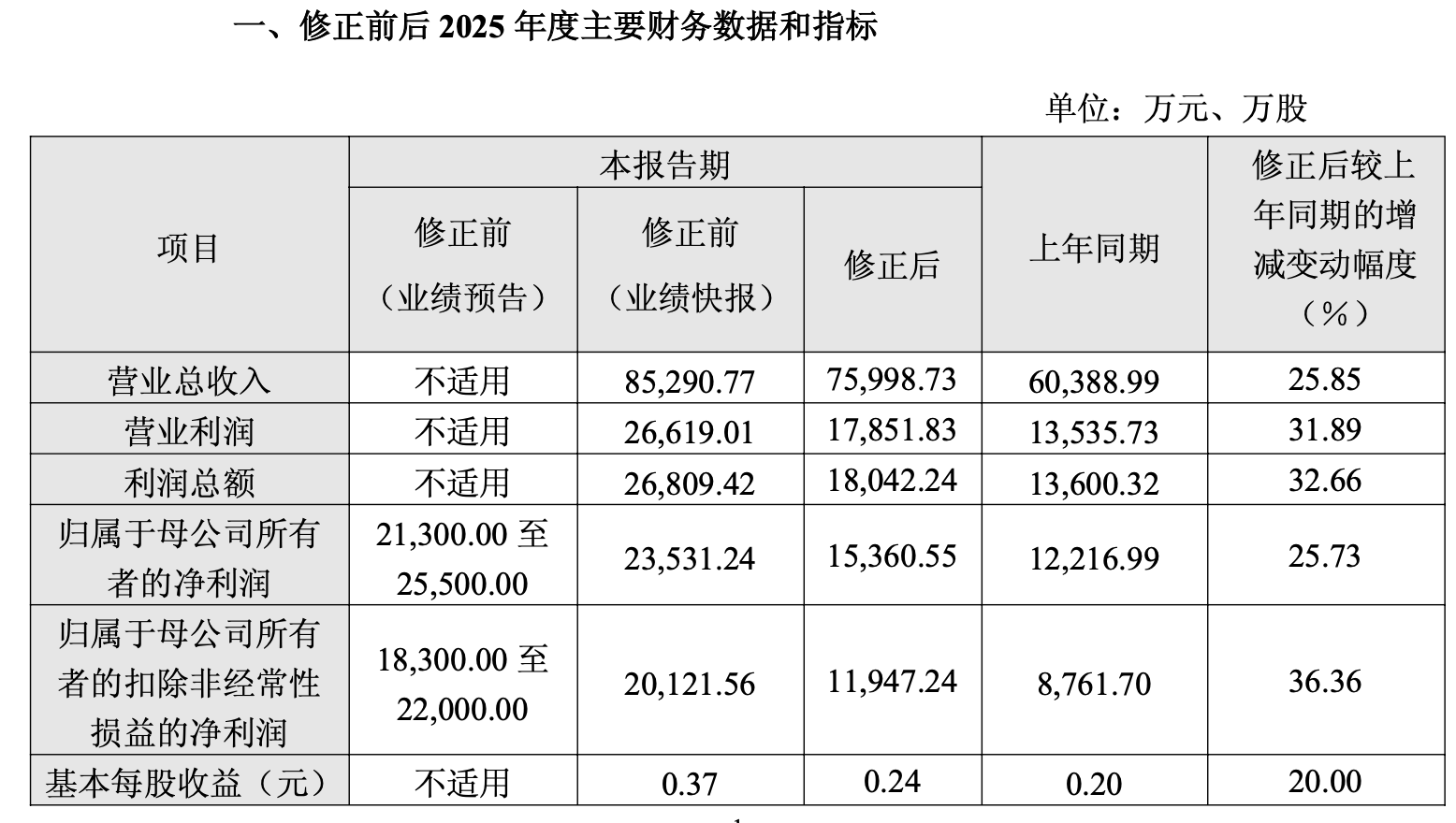

根据公告,成都华微下修业绩后,2025 年实现营收 7.60 亿元,比上年增长 25.85%;归母净利润 1.54 亿元,同比增长 25.73%;扣非净利润 1.19 亿元,同比增长 36.36%。

(成都华微下修业绩情况,来源:公司公告)

而在今年 2 月 28 日披露的业绩快报中,2025 年营收为 8.53 亿元,同比大增 41.24%;归母净利润 2.35 亿元,同比暴增 92.61%;扣非净利润 2.01 亿元,同比增长 129.65%。

更早之前的业绩预告上限更为惊人,预计 2025 年实现归母净利润 2.13 亿元-2.55 亿元,同比增加 74.35% 至 108.73%;扣非净利润 1.83 亿元-2.20 亿元,同比增加 108.86% 至 151.09%。

公开资料显示,成立于 2000 年的成都华微,主营集成电路研发、设计、测试与销售,主要产品涵盖特种数字及模拟集成电路两大领域。对于此前预告的业绩大增,成都华微称,公司产品主要应用于电子、通信、控制、测量等特种行业领域,受国内特种行业周期影响,特种集成电路行业下游客户的产品需求有所增加,导致公司销售收入规模同比有所增加;同时,公司于 2025 年承接多项国家重点科研项目,相关重点研发项目的实施,为公司科技创新提供了充足的资金保障,保证了公司研发投入,同时减少了研发费用自有资金的支出。

如是所言, 2022 年-2024 年、2025 年 1-9 月,公司研发费用分别为 1.70 亿元、1.98 亿元、1.54 亿元和 1.13 亿元,占营收的比重分别为 20.09%、21.40%、25.46% 和 21.91%。2025 年 1-9 月,公司研发费用率显著低于 2024 年。

如今,公司突然下修业绩,给出的解释为,“ 公司在披露 2025 年年度业绩预告和业绩快报阶段,年度审计工作尚未全面展开,系基于当时已获取的信息进行测算。随着年度财务审计工作逐步推进,个别客户需重新协商交易流程,综合获取进一步信息,并与年审会计师充分沟通,基于审慎性原则与专业判断审慎核实部分收入确认、成本核算等事项,并对本次业绩预告和业绩快报阶段披露的财务数据金额进行相应调整。”

根据 2025 中报披露,成都华微的产品已得到国内特种集成电路行业下游主流厂商的认可,主要客户包括中国电科集团、航空工业集团、航天科技集团、航天科工集团等特种领域的大型集团化客户,客户集中度偏高。且因公司产品为特种集成电路产品,需经下游客户验收才能确认收入并结转成本,而行业客户验收周期一般较长。

换句话说,在产业链上,成都华微还得看客户“ 脸色”,此次业绩下修,即是最好的佐证。

当然,即便业绩下修,成都华微业绩同比仍是增长的,毕竟于上市即“ 变脸” 的公司业绩而言,2025 年已经明显改善。只是,距离巅峰期,仍有较大的距离。

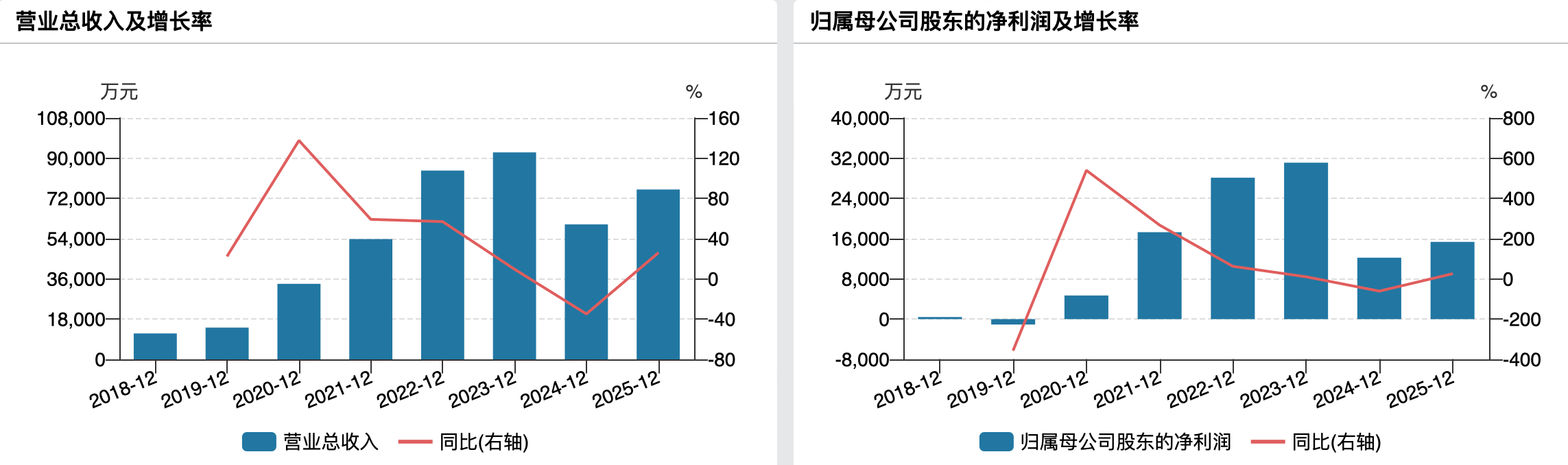

成都华微于 2024 年 2 月登陆科创板,但上市当年公司业绩就出现大幅下滑,2024 年录得营收 6.04 亿元、归母净利润 1.22 亿元、扣非净利润 8761.70 万元,同比变动-34.79%、-60.73%、-68.33%。公司给出的理由是,受国内特种行业周期影响,特种集成电路行业下游客户的产品需求有所波动。

进入 2025 年,公司营收出现改善,Q1-Q3 每个季度营收同比均增长,前三季度累计录得营收 5.18 亿元,同比增加 22.45%。只是盈利情况在上半年依然不乐观,Q1、Q2 分别录得归母净利润 2188.18 万元、1383.87 万元,扣非净利润 2040.80 万元、-142.24 万元,同比、环比均还是下滑的状态。

(成都华微分季度业绩情况)

时间来到 Q3,公司盈利情况同比、环比均出现拐点,单季度录得归母净利润 2688.46 万元,同比、环比各增长 83.21%、94.27%;扣非净利润 2557.17 万元,同比、环比各增长 121.80%、1897.76%。得益于此,2025 年前三季度,公司盈利来到 6260.51 万元,同比下滑 28.82%,但相较于 2024 年 60.73% 的下滑幅度,已经大幅收窄。

按照公司披露的全年业绩计算,去年 Q4,公司业绩更是迎来“ 大反转”,单季度归母净利润高达 9100.04 万元,比前三个季度的盈利之和还多 45%。

不过,即便如此,公司全年营收未回到此前巅峰的 2022 年和 2023 年,盈利水平则只及巅峰时期 2023 年的一半。

(成都华微业绩变动情况)

“ 吹涨” 的牛股和不及预期的业绩

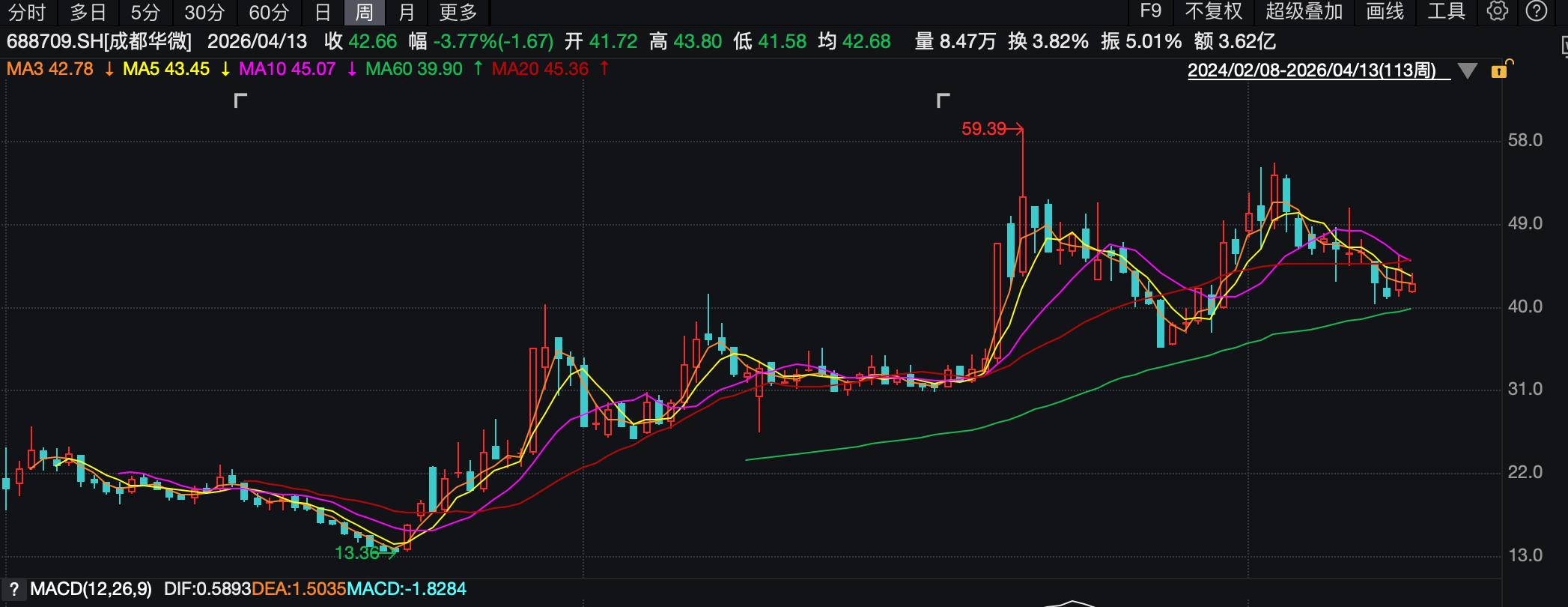

实际上,自 2024 年“9·24” 行情拉开帷幕,芯片作为 A 股核心上涨板块就走出翻倍行情,成都华微虽业绩下滑,但作为国内特种芯片核心厂商依然录得 3 倍余涨幅。

复盘来看,从 2024 年 9 月 18 日历史低点 13.36 元起步,公司股价震荡上行,到 2025 年 9 月 3 日盘中创下历史高点 59.39 元,累计涨幅高达 344.54%;即便之后震荡下行,截至 2026 年 4 月 13 日收盘,涨幅仍高达 219.31%。

(成都华微周 K 线图)

公司观察注意到,伴随公司股价的上涨,期间公司共披露了 8 条关于芯片产品发布的资源披露公告,且分别于 2025 年 1 月和 9 月发布了 2 条签订经营重大合同的公告,合同金额分别为 1 亿元和 1.05 亿元。

在行业向好及新品发布和订单利好下,券商给予成都华微业绩极大预期,尤其是华西证券。公司观察梳理发现,早在 2025 年 8 月的研报中,华西证券首次覆盖公司就给出“ 买入” 评级,预计成都华微 2025 年-2027 年的营收为 10.02 亿元、11.70 亿元、14.20 亿元,归母净利润 3.60 亿元、4.21 亿元、5.30 亿元;到了 9 月,华西证券在研报中进一步调高对成都华微的业绩预期,预计 2025-2027 年实现营收 10.03 亿元、12.91 亿元、16.33 亿元,归母净利润 3.50 亿元、4.63 亿元、6.04 亿元;到 12 月的研报,维持 9 月研报中的业绩预测。

遗憾的是,即便是下修前的营收和归母净利润,均未达到华西证券给出的业绩预期。

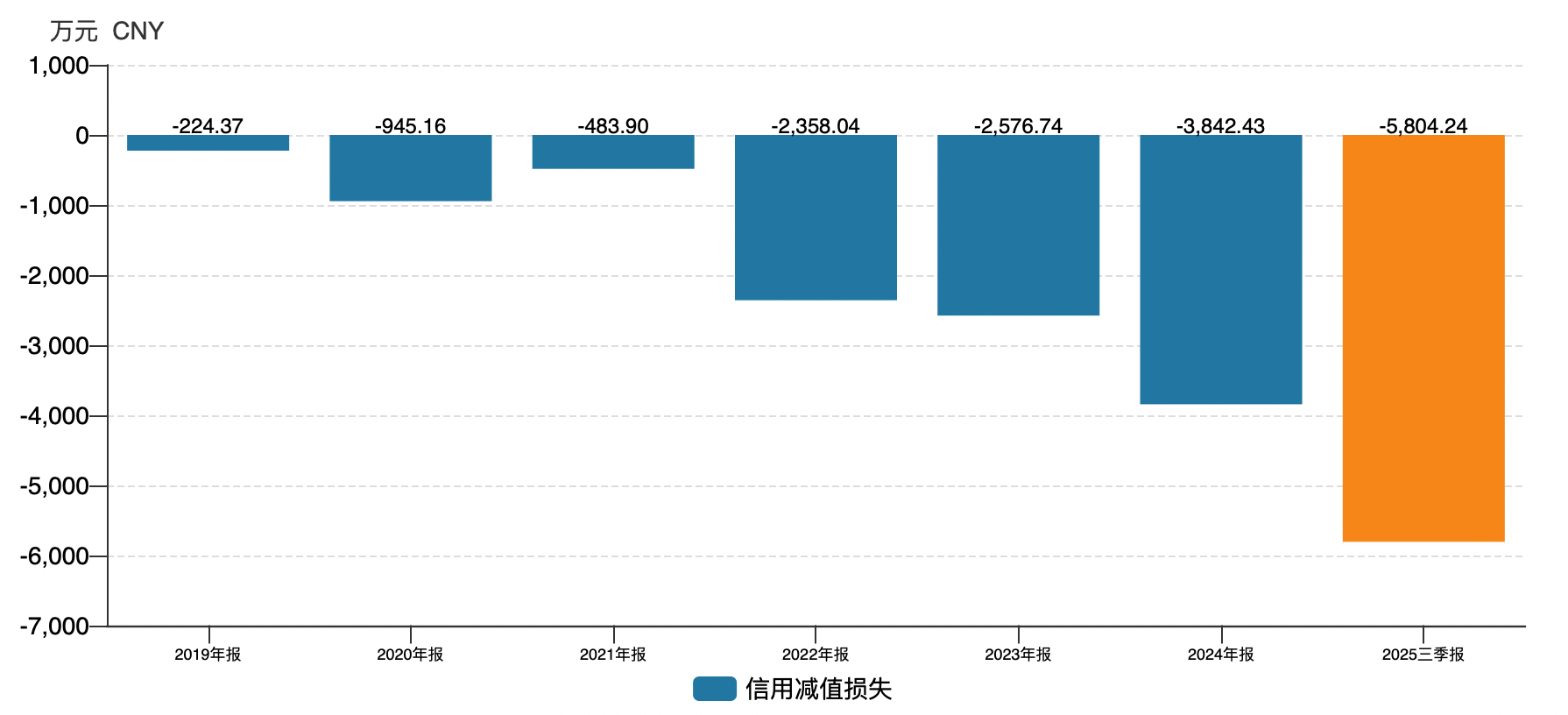

另外,需要注意的是,上市前就高企的应收账款问题,在上市后不仅未得到改善,反而愈演愈烈。上市前的 2021 年-2023 年,公司应收票据及应收账款分别为 4.82 亿元、8.46 亿元、11.33 亿元,占各期营收的比重分别为 89.61%、100.17%、122.37%;上市后的 2024 年、2025 年 1-9 月,公司应收票据及应收账款分别为 11.87 亿元、13.58 亿元,占营收的比重分别为 196.58%、262.43%。

(成都华微信用减值损失情况)

在此背景下,公司计提的信用减值损失亦水涨船高,2023 年、2024 年、2025 年 1-9 月分别为 2576.74 万元、3842.43 万元、5804.24 万元。(文|公司观察,作者|苏启桃,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App