Related articles

文丨医线 Insight,作者 | 张小漫

当一、二线城市的互联网医疗巨头们在医药电商的红海里近身肉搏时,中国广袤的 「五环外」 下沉市场,正悄然跑出一只 「隐形巨头」。

4 月 10 日,四川好医生云医疗科技集团股份有限公司 (简称 「好医生云医疗」) 正式向港交所递交招股说明书。

这份招股书向外界揭开了一个隐秘而庞大的基层医疗 B2B 版图:年营收超 38 亿元,业务覆盖全国超 99% 的县城,直接服务超过 67 万家基层医疗终端客户。

顶着 「云医疗」 与 「AI 大模型」 的科技光环,这家公司的底层商业逻辑却十分接地气——它就像是医疗版 B2B 的 「拼多多」,靠着直供平价贴牌药、打包专病诊疗方案,击中了县镇村医和单体药店的生存痛点。

然而,在 38 亿营收的背后,好医生云医疗也展现出了颇具反差感的一面:2025 年净利润率仅为微薄的 1.4%,而维持这套庞大体系运转的,是近 9000 名外包的 「地推铁军」。

并且,超 6 亿元的对赌赎回压力悬顶,也让这场 IPO 充满了 「生死时速」 的意味。

拆解好医生云医疗的招股书,医线 Insight 试图看清这场下沉市场医疗圈的商业真相。

01 击穿下沉市场:靠什么 「拿捏」67 万家 「村医」 和药店?

中国的基层医疗市场体量巨大,但极度分散。

根据灼识咨询数据,截至 2024 年底,中国拥有约 163.6 万家基层医疗终端。

这些散落在县城、乡镇和农村的村卫生室、门诊部、单体药店,面临着共同的痛点:供应链冗长低效、拿货成本高、缺乏先进检验设备、诊疗能力薄弱。

好医生云医疗的聪明之处在于,它没有选择直接 To C 去教育患者,而是选择 To B 去 「赋能」 这些基层医疗机构和药店。

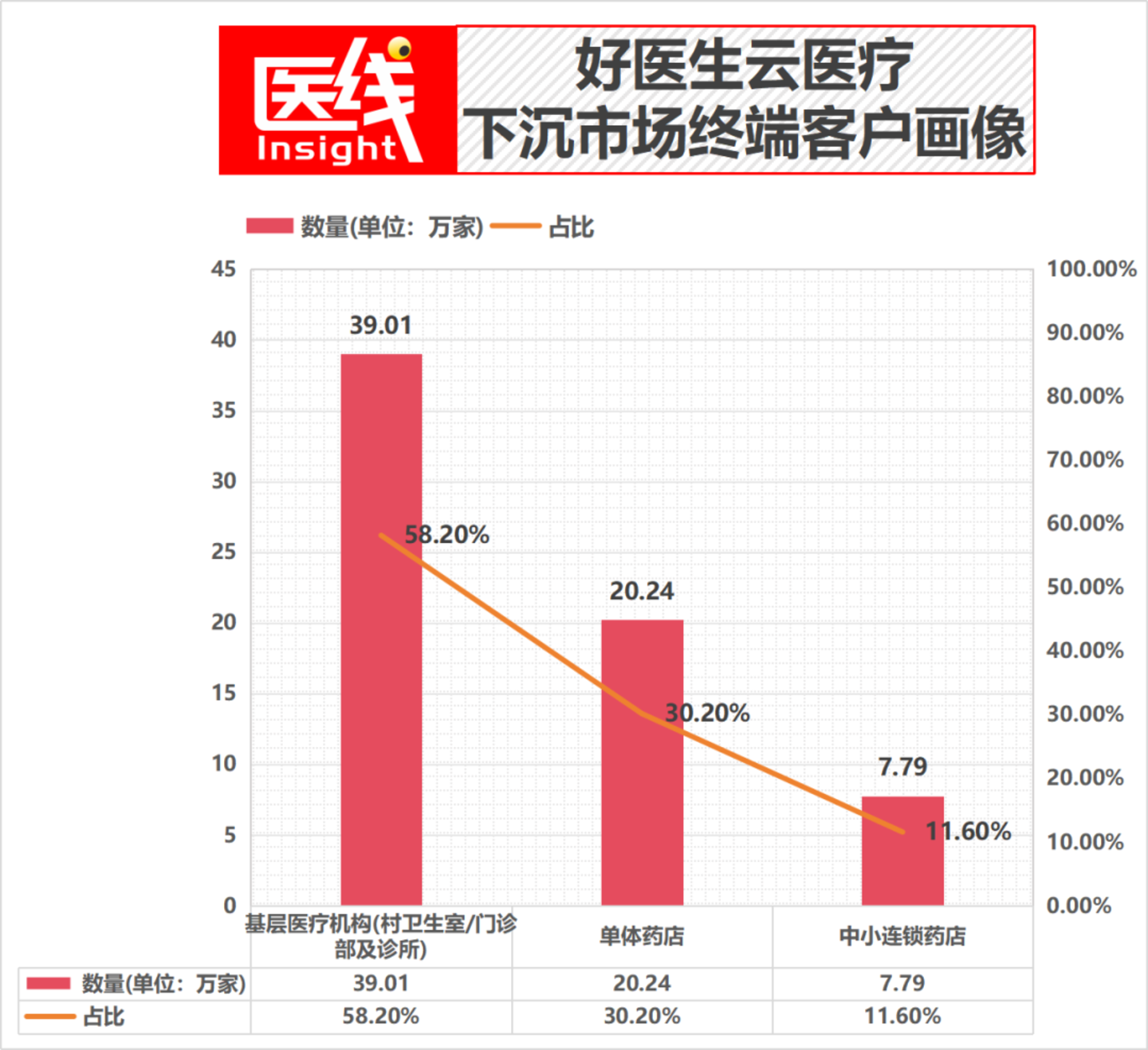

招股书显示,截至 2025 年 12 月 31 日,好医生云医疗已经累计服务了超 67.05 万家基层医疗终端客户。

这其中包括了超 39.01 万家基层医疗机构 (村卫生室、门诊部及诊所),以及 28.04 万家基层药店 (含超 20.24 万家单体药店和 7.79 万家中小连锁药店)。

它是如何黏住这些客户的?

答案是打造了一个 「检测-诊断-用药」 的无缝闭环,共分为三大业务板块。

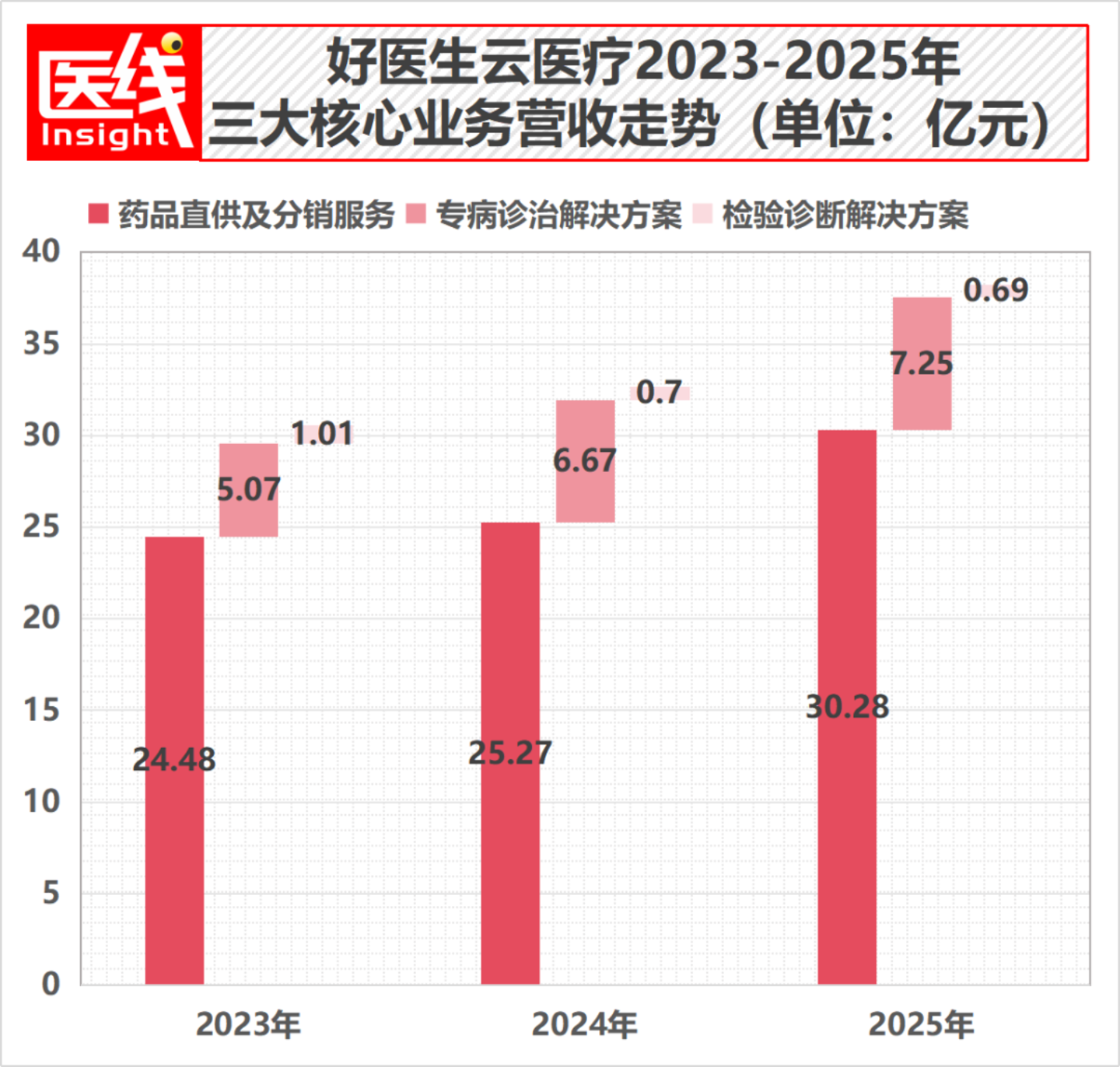

一是药品直供及分销服务。这是公司的绝对现金牛,2025 年贡献了 30.28 亿元营收,占比高达 79.2%。

二是专病诊治解决方案。该业务是公司近年来发力的高附加值业务,2025 年营收 7.25 亿元,占比 19.0%。

三是检验诊断解决方案。这是公司的起家业务,通过与独立医学实验室合作及提供 POCT(即时检验) 设备,帮小诊所做临床检验。2025 年营收 6947 万元,占比 1.8%。

通过这套组合拳,好医生云医疗不仅帮村医解决了 「没有药」 和 「药太贵」 的问题,还帮他们解决了 「看不了病」 的问题,一举成为全国基层医疗市场不可绕开的 「中间商」。

按 2024 年收入计,好医生云医疗在中国基层医疗药品直供市场排名第二。

数据来源:好医生云医疗招股书

02 拆解 38 亿元营收:毛利率相差 7 倍的 「贴牌平替」 与 「专病包」

基层诊所和药店为什么愿意在好医生云医疗的 APP 上持续下单?

核心在于两个字:搞钱。

好医生云医疗深谙基层终端的盈利痛点,为其提供了利润空间较大的产品。

这在其最核心的 「药品直供及分销服务」 的毛利率表现上体现得淋漓尽致。

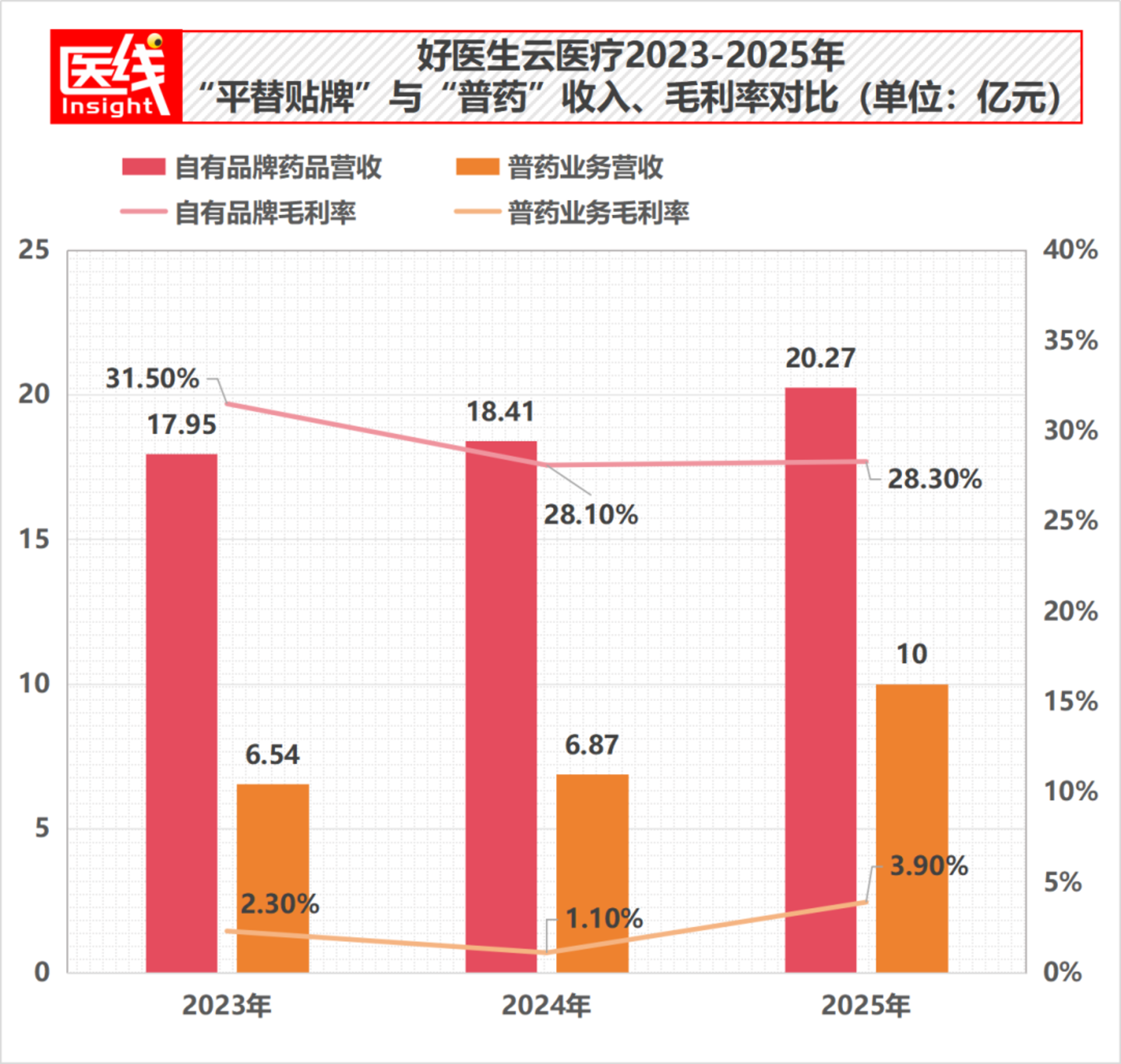

招股书显示,该业务分为 「自有品牌药品」(代工贴牌) 和 「普药业务」(第三方品牌分销)。

2025 年,自有品牌药品贡献了 20.27 亿元营收,毛利率为 28.3%,历史最高在 2023 年曾达到 31.5%。

而同期,普药业务营收约为 10 亿元,毛利率却仅有 3.9%。

两者毛利率相差超过 7 倍。

好医生云医疗在招股书中直言不讳地指出了这种 「平替」 逻辑:依托与中国广泛、下沉的诊所与药店的紧密互动,能够迅速甄别具备自有品牌 「平替」 开发可行性与商业合理性的特定药品品种。

简单来说,就是通过代工生产价格实惠且高质量的 「平替药」(贴上 「蜀汉本草」「驰铭」 等自有品牌),砍掉中间商赚差价。

对于基层机构而言,这也大幅降低了采购成本,招股书称 「在最佳情况下帮助客户降低最多 50% 的单位采购成本」。

除了用高毛利的 「平替药」 绑定客户,好医生云医疗还在大力推广客单价更高的 「专病诊治解决方案」。

这套方案主要以中医药为特色,针对慢性病和常见病,将检验、诊断和用药打包成 「定制解决方案套餐」 卖给诊所。

招股书中列举了两个非常生动的下沉市场商业案例。

第一个案例诊所 A,主治慢性肺病。以前只能提供肌肉注射、静脉注射及常规西药治疗,十分依赖激素和抗生素。

引入了好医生云医疗主打的 「金蟾疗法」 后,结合口服液、膏药、穴位贴敷、雾化等中医疗法,无需患者留在现场输液。

结果就是,诊所在不需要推广的情况下门诊量大增,甚至开出了第二家分所。

第二个案例是诊所 B,主治肿瘤辅助及慢性消化系统疾病。

以前每天接诊的复杂疾病治愈率低。引入 「延动疗法」(核心原料包含美洲大蠊) 后,诊疗疾病从 28 种扩展到 53 种,现场注射需求降为零,患者满意度达到约 95%。

截至 2025 年底,好医生云医疗已经开发了 13 个这样的专病包,覆盖了超过 15.1 万家基层医疗机构。

这种将医疗服务 「产品化」「套餐化」 的打法,撑起了该板块 2023—2025 年 19.6% 的复合增长率。

03 科技 「祛魅」:0.3% 的研发费率与近 9000 人的 「地推铁军」

一个重要的问题是,好医生云医疗是不是一家科技公司?

纵观招股书,虽然名字里带有 「云医疗科技」,且服务主要通过线上 APP(如药约约、诊教授、诊宝倍) 完成,但在面对极度分散的下沉市场时,这依然是一门极重人力的苦生意。

招股书揭示了一个真相:营收规模虽大,但并不经济。

2023 年、2024 年和 2025 年,好医生云医疗的年内利润分别为 6248 万元、3781 万元和 5405 万元。

相较于 38.2 亿的庞大营收,2025 年其净利润率仅为 1.4%。

数据来源:好医生云医疗招股书

钱都被谁赚走了?

答案是:庞大的线下营销网络。

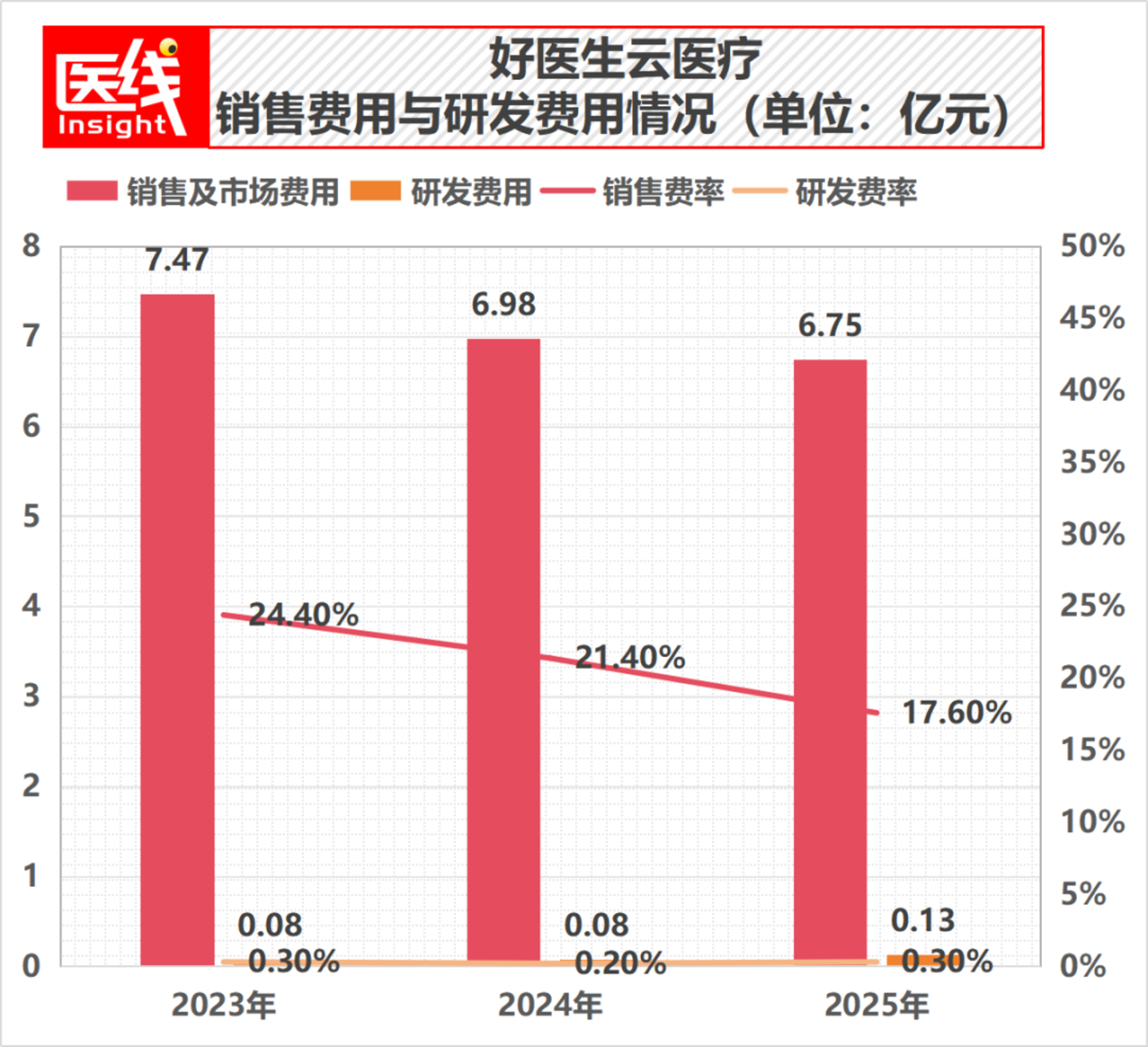

招股书显示,截至 2025 年 12 月 31 日,公司全职销售人员仅有 476 名,但却有着一支由 CSO(合同销售组织) 外派的、高达 8881 名的 「弹性招募销售人员」 大军。

这近 9000 人的地推铁军,是好医生云医疗能够扫荡全国 2800 多个县城、把药卖进村卫生室的真正底牌。

地推团队吞噬了利润。2023 年至 2025 年,公司的销售及市场费用分别高达 7.47 亿元、6.98 亿元和 6.75 亿元。

2025 年的销售费用占总营收的比重达到了 17.6%,直接挤压了净利润空间。

同时,与高昂的销售费用形成鲜明对比的,是研发投入。

2023 年、2024 年和 2025 年,公司的研发费用分别为 849 万元、755 万元和 1308 万元。2025 年的研发费率仅为 0.3%。

数据来源:好医生云医疗招股书

在招股书中,好医生云医疗多次强调自身的 「数智化」 能力,提及基于 2025 年 8 月引入的 AI 智能体发展演变而成的 「AI 好医生诊疗支持系统」,声称内嵌了医疗大语言模型,5 秒内可生成合规病历。

然而,招股书细节显示,这个大模型能力 (「全诊医疗大模型」) 来源于一家名为 「全诊医学」 的公司。

而在递表前夕的 2025 年 7 月,好医生云医疗作价 1500 万元 (以发行股份形式支付),向全诊医学收购了其旗下子公司 「杭州好医生全诊」80% 的股权,全诊医学亦借此入股好医生云医疗。

「作为中国最大的基层医疗服务平台,我们持续看好全诊医学重塑医疗效率的底层变革力。好医生集团认为,提升基层医疗服务能力是健康中国建设的基石。好医生集团拥有覆盖全国广泛基层医疗机构的深厚渠道基础,深刻理解他们的需求和挑战。与全诊医学的战略合作,是将世界领先的 AI 技术与我们强大的市场落地能力结合的关键一步。」 好医生云医疗首席财务官兼董事会秘书杨宁在当时的融资稿里表示。

在较低研发投入下,虽与合作方一起做 「医疗大模型」,但目前好医生云医疗的科技成色还有待长期观察。

04 冲刺港股背后:挑战虽在,但社会价值不可忽视

为什么净利润率仅有 1.4%,好医生云医疗还要在此刻急踩油门冲刺港股?

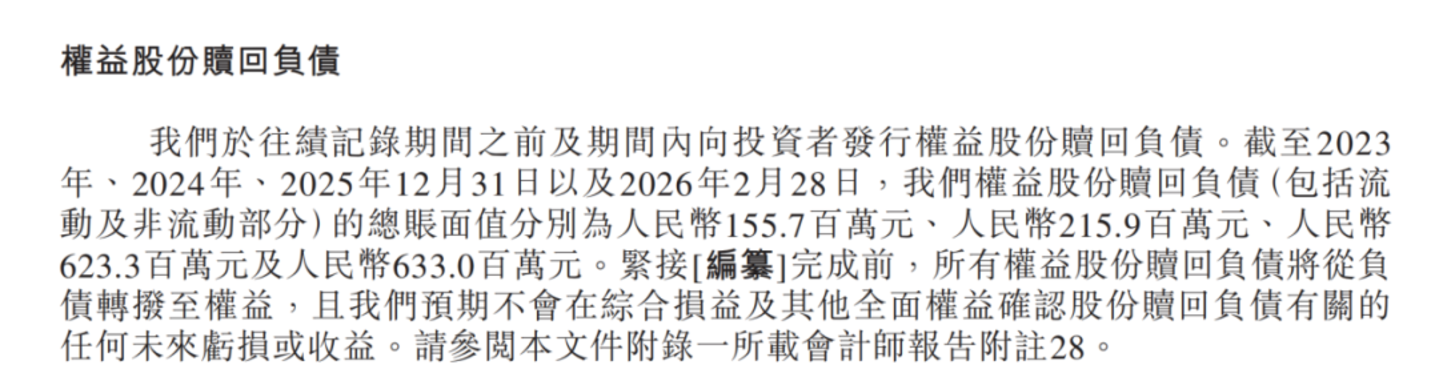

一个重要原因是资产负债表里藏着 「生死时速」 的秘密,即高悬头顶的 「对赌协议」。

财务数据显示,截至 2024 年 12 月 31 日,公司录得流动资产净值 1.57 亿元,但到了 2025 年 12 月 31 日,公司录得流动负债净额 1.34 亿元。

导致这一财务窟窿的核心原因,是 「权益股份赎回负债」 的流动部分由 2024 年底的 1.92 亿元大幅增加至 2025 年底的 6.23 亿元,以及贸易应付款项及应付票据的同步增加。

这源于公司在历次融资中与 PE/VC 签下的严苛 「对赌协议」。

早在 2020 年,奥博资本就已入局,目前持股 14.07%,是最大的外部机构股东。

2025 年 9 月,就在递交招股书前夕,公司又密集引入了德赛创新、市北高新等十余家地方国资和投资机构,吸金 1.25 亿元。

但资本的钱并不好拿。根据补充对赌协议,如果好医生云医疗未能在 2026 年 12 月 31 日前完成 IPO 上市或并购,A 轮、B 轮及 Pre-IPO 轮投资者有权要求公司赎回其投资。

赎回金额为本金的 1.0 倍至 1.2 倍,外加每年 6% 至 8% 的单利利息。面对这笔超 6 亿元的潜在 「债务」,以及账面仅剩 5852 万元的现金及现金等价物,冲刺港股成了好医生云医疗需要完成的任务。

图片来源:好医生云医疗招股书

这是其当下的重要挑战。

但不可否认的是,评价一家公司的价值,不能仅仅算一笔财务账看短期,更要算一笔 「社会账」 来看长期。

当前,中国医疗体系面临的最大痛点是资源分配不均,不足 4% 的医院承担了全国近一半的诊疗量。

国家近年来大力推行 「强基层」 和 「分级诊疗」,核心诉求就是 「小病不出村,常见病不出乡」。

然而,基层医疗留不住患者的根本原因在于:缺设备、缺好药、缺技术。

好医生云医疗打造的 「检测-诊断-用药」 闭环,恰恰是在用市场化的手段,在一定程度上替社会解决这个命题。

比如让基层有设备,投放 POCT 检测设备,接入第三方医学检验所,让村医也能抽血化验看指标。

又如让基层有好药,通过直供 「平替药」,砍掉中间冗长的流通环节,让老百姓在家门口买到性价比较高的药。

再如让基层有技术,推出包含 「金蟾疗法」 等特色中医药的专病诊治包,配合后台医学专家团队的远程指导,让村医敢看病、能看病。

据招股书测算,通过赋能这 67 万家基层医疗终端,好医生云医疗间接惠及的中国基层老百姓多达 6.17 亿人。

让优质医疗资源真正沉下去,这本身就是一项极具 ESG(环境、社会和公司治理) 价值的社会普惠事业。

所以从这个维度看,好医生云医疗固然有着资本退出的紧迫感,但从卖平价药的 「医疗版拼多多」,到赋能基层村医的 「新基建」,这家脚踩泥土的互联网医疗公司,走的是一条 「难而正确」 的路。

一旦随着后续 IPO 募资落地,其全国仓储物流网络将进一步织密,跨越了规模拐点,这只深耕下沉市场的 「隐形巨头」,或将迎来属于它的价值重估。