Related articles

财联社 4 月 7 日讯 (编辑 胡家荣)受节假日因素影响,港股市场今日休市,将于明日恢复交易。回顾上周,港股整体表现依旧承压,地缘政治冲突取代宏观政策预期,成为左右市场走势的核心变量。

地缘冲突博弈加剧 宏观拐点尚未显现

上周,美伊冲突持续升级成为市场定价的主轴。尽管美联储主席鲍威尔发表鸽派言论,使市场对年内加息的预期基本清零,但地缘层面的不确定性对风险资产形成了显著压制。

地缘冲突导致原油价格在 90 至 110 美元/桶高位震荡。油价高企强化了全球通胀预期,迫使美联储维持鹰派立场,支撑美元指数与美债收益率走高。这种 「通胀冲击」 正转化为对 「增长冲击」 的担忧,全球流动性收紧压力对港股形成持续压制。

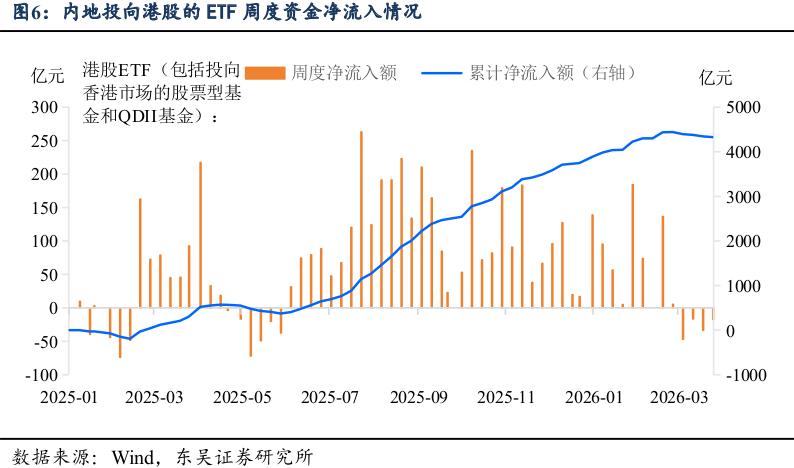

资金面动向:南向资金持稳,ETF 规模小幅收缩

南向资金缩量流入 偏好传统行业

上周南向资金净流入 54 亿港元 (较前一周大幅减少 198 亿港元),港股通成交额占比升至 47%。

行业偏好:资金主要流向金融、原材料及非必需性消费板块;流出医疗保健、电讯及地产建筑。

个股买入 TOP:美团-W、中国银行、泡泡玛特。

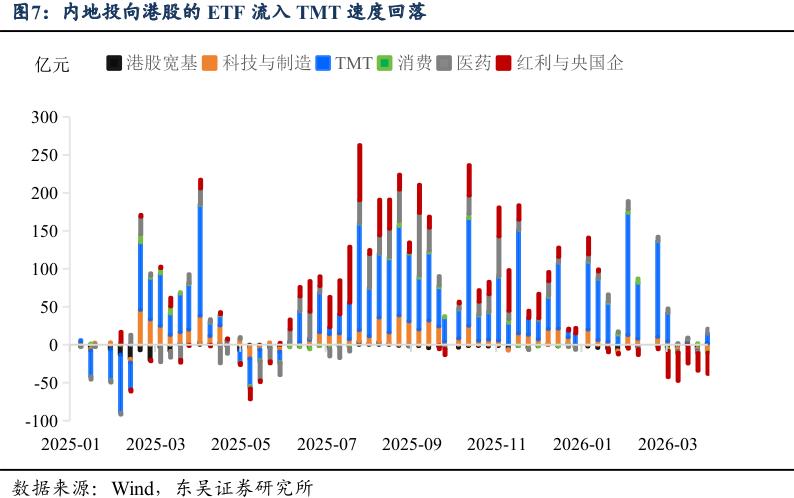

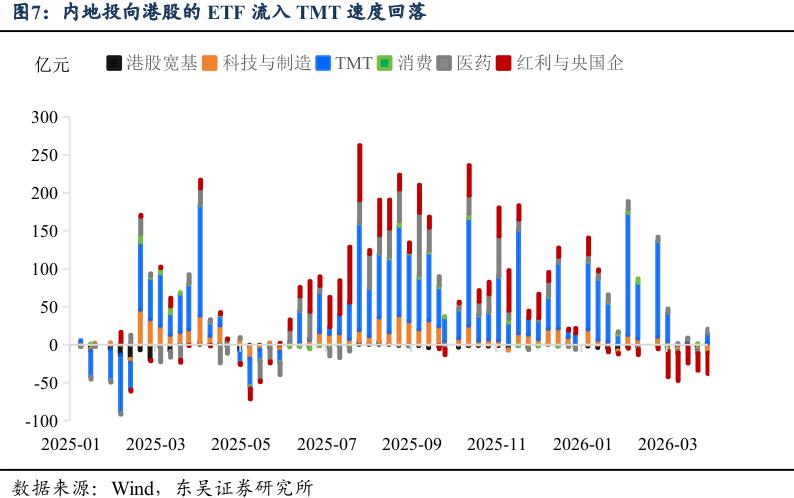

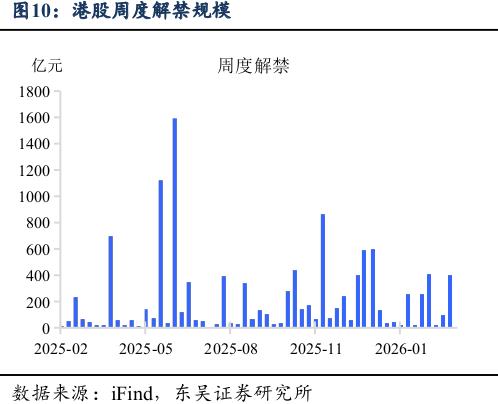

ETF 与一级市场:宽基获增持,解禁压力陡增

境内港股 ETF:总规模小幅减至 4328.1 亿元。港股通 ETF 净流出 41.7 亿元,而 QDII ETF 净流入 15.5 亿元。

市场回购与融资:上周港股回购 50 亿元;IPO 募资 54 亿元;值得注意的是,解禁市值高达 2887 亿元,环比大幅增加。

投资策略:从 「普涨反弹」 转向 「结构确定」

东吴证券分析指出,港股目前处于地缘风险、财报季验证与资金面分化的三重博弈阶段,建议关注以下三条主线:

周期板块:把握能源安全与避险溢价

配置建议:聚焦黄金与能源类资产 (石油、煤炭等)。

逻辑:霍尔木兹海峡流量骤减支撑油价,且中东生产设施受损导致甲醇、聚乙烯等化工品供给收紧,利好相关行业龙头。

价值蓝筹:低估值金融与强势可选消费

金融板块:银行、保险估值处于历史底部 (PB 约 0.6 倍,股息率>4%),具备高安全边际,适合作为底仓。

可选消费:重点关注汽车产业链,尤其是出海数据强劲、业绩兑现度高的整车及零部件标的。需警惕并规避业绩增速放缓或发布盈警的公司。

回避提示:暂缓左侧布局军工及波动剧烈的关键金属,等待局势明朗。

科技板块:分化布局,侧重 AI 应用与平台龙头

AI 领域:优先关注 「词元经济」 相关应用端,其商业化落地进度及收入可见度优于硬件端。

互联网平台:腾讯、小米、美团等龙头持续获得南向资金加仓,具备较强的防御属性与内资信心支撑。