Related articles

文 | 医线 Insight,作者丨雨山

终于,市场等来了 「中国医疗器械一哥」2025 年年度业绩报告。

从数字上看,似乎很不理想。迈瑞医疗 2025 年营业收入 332.82 亿元,同比下降 9.38%,归母净利润 81.36 亿元,同比下降 30.28%,其中国内业务实现收入 156.32 亿元,同比下降 22.97%。

数据来源:迈瑞医疗 2025 年业绩公告

这份带有周期阵痛的财务报表,让习惯了线性增长思维的资本市场陷入了短暂的错愕。

然而,医线 Insight 注意到,在 300 多页的年报中,迈瑞医疗发出了极其重磅的战略信号。

董事长致辞里,迈瑞医疗创始人李西廷指出,迈瑞早已抛弃了单纯 「硬件堆料」 的低维内卷,在过去数年间,公司稳步推进并实现了向上的 「数智化五层跃迁」:第一层是单点产品的底层技术突破;第二层是多设备的融合创新;第三层是建立设备互联的 IT 生态系统 (「三瑞」 生态);第四层则是打造垂直于医疗领域的 AI 大模型——「启元」 生态。

而现在,迈瑞医疗正着力攻坚第五层形态——以 「具身智能」 统合数智化领域的全部积累,建设黑灯实验室、智能麻醉机器人、智能超声机器人、智能手术机器人等闭环自强化的医疗生态。

也就是说,迈瑞医疗正在将自主研发的垂直医学大模型注入思考决策的 「智慧大脑」,打算进化为一家以 「人、机、物三元融合」 为终极形态的具身智能公司。

那这个战略构想在真实的落地中,究竟表现如何呢?

01 砸了近 40 亿,意图用大模型重塑医疗

在任何一个国家的医疗卫生系统中,都亘古不变地存在着一个被视为死结的 「不可能三角」:极高的医疗质量、极速的运行效率与极低的控费成本,三者往往难以兼顾。

尤其是在当下的环境中,医院正从过去的 「营收中心」 彻底变成了 「成本中心」。所以,如果一家医疗器械企业依然固守 「把硬件卖得更便宜一点」、「把性能参数标得更高一点」 的旧思维,无疑是走入了一条死胡同。

原因在于,医院缺的不单是医疗器械,而是能够实质性缓解医护短缺、降低人为差错、提升科室整体运营效率的整体解决方案。

瞄准这一痛点,迈瑞医疗给出的解法是:升维。用持续的研发投入,砸出一个能够思考、推理与决策的 「最强大脑」,用智能算力去对冲人力的短缺与成本的攀升,意图打破 「不可能三角」。

越是在利润承压的年份,越能看出一家顶级企业的战略定力。

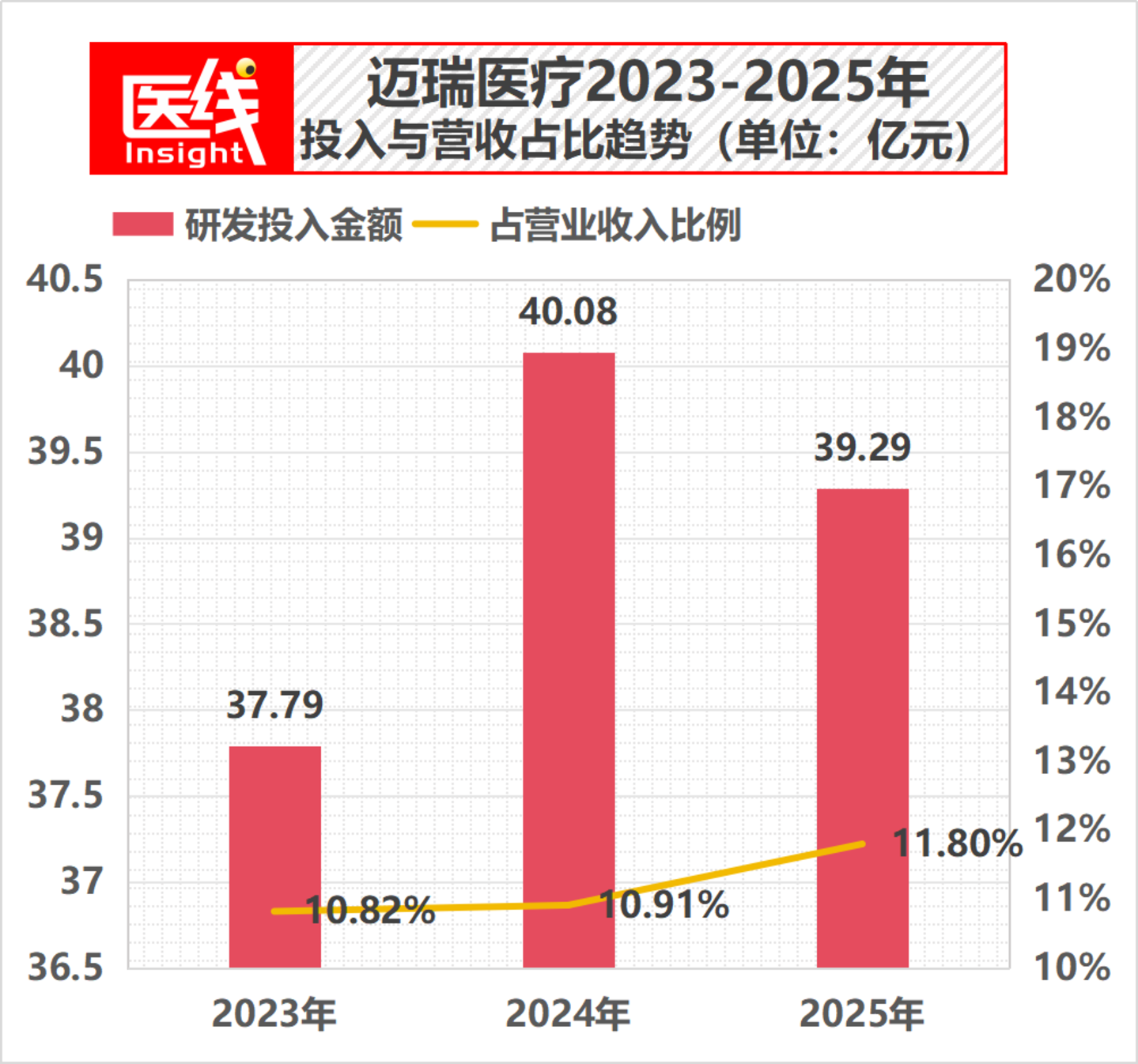

财报数据显示,2025 年迈瑞的研发投入不仅没有萎缩,反而逆势高达 39.29 亿元,占同期营业收入比重达到 11.8%。

数据来源:迈瑞医疗 2025 年业绩公告

支撑这一庞大资金消耗的,是分布在深圳、武汉、北京、美国硅谷、芬兰海肽、德国德赛等全球十二大研发中心、规模稳定在超 5000 人的研发工程师团队。

这些真金白银的弹药,主要花在了 「启元」 系列垂直医学大模型,其是融合了临床医学知识、体外诊断逻辑与医院运营经验,直接进驻三甲医院临床一线的 「数字专家」。

钱用了这么多,到底做得怎么样?

财报首次全面披露了这些真实世界落地数据。

首先,是重症与围术期的 「AI 哨兵」。

ICU 是整个医院信息最碎片化、医护人员神经最紧绷的阵地。患者床旁堆满了监护仪、呼吸机、输注泵,海量的数据极易造成医生的 「认知超载」 与报警疲劳。

于是,迈瑞推出了 「启元重症医学大模型」,这是全球首个临床落地的重症大模型,目前已在浙江大学医学院附属第一医院、上海交通大学医学院附属仁济医院、北京大学深圳医院等 30 家全国顶尖医院先行部署。

这个大模型的能力到了什么程度?

财报透露,它能在 5 秒内瞬间梳理完患者过去 24 小时错综复杂的病情并生成动态数字画像;能在 1 分钟内生成严谨规范的病历,辅助完成 70% 的病历书写,减少医护人员 50% 以上的人工录入时间。

更为重要的能力是其搭载的 EIA(早期预警技术)。

在临床中,危机往往潜伏在极其细微、人类肉眼难以察觉的多参数波动中。基于床旁高分辨率数据的多模态融合,该模型与 EIA 早期预警等底层技术能将患者病情恶化的预警平均提前约 20 分钟,识别准确率超过 80%。

在死神面前抢回的这 20 分钟,意味着重症监护从 「被动应对危机」 跨越到了 「主动预防风险」。

此外,在围术期,启元大模型同样展现了不错的统筹能力:术前辅助生成个体化麻醉计划,术中智能识别危机并输出治疗建议,术后生成复苏建议。

其次,是检验科的 「AI 侦察兵」。

在过去,医学检验科样本审核严重依赖人工,疑难样本排查耗时费力。

为此,迈瑞在 2025 年发布了 「启元检验大模型」,在南方医科大学深圳医院,引入该大模型后,AI 不再是简单的数据搬运工,而是直接联动样本质量、仪器实况、患者历史检验与用药信息进行多维深度推演。迈瑞为此构建了 「审核、解读、管理、迎审」 四大智能体。

效果如何?财报透露,科室平均样本审核时间提升了约 30 倍,报告审核准确率超过 90%,在业务高峰期错误报告发生率趋近于零。

值得一提的是,当遇到疑难异常样本时,模型会自动提示并联动复检,帮助检验医师在更完整的临床语境下评估结果可靠性。

最后,是影像科的 「自动化」。

超声诊断长期高度依赖医生的个人经验与手工测量,劳动强度极大且容易漏诊。迈瑞通过 「启元妇产/乳腺大模型」配合其旗下的新一代超高端超声系统,比如 Resona A20,可自动提取历史阳性特征、识别关键切面、病灶自动测量并生成结构化报告。

临床数据显示,这套系统直接减少了医生 50%、助手 80% 的重复性工作量。

同时,得益于智能化功能的加持与显微造影底层的技术突破,以 Resona A20 为代表的超高端系列超声产品在上市第二年即实现营收超 7 亿元,同比涨幅超过 70%。

当 「启元」 系列大模型全面接管重症、手术室、检验科、影像科的核心临床工作流,从海量枯燥的数据中提取洞察并辅助决策,迈瑞实质上已经完成了医疗具身智能最核心的 「算力大脑」 构建。

02「物理躯干」 组装成型,向 「智能手术机器人」 进军

在人工智能产业界,有一个颠扑不破的共识:如果仅仅只有大模型,那只是一家软件公司;没有物理躯体的 AI,永远只能困在云端服务器里自说自话。

具身智能之所以被称为人工智能的终极形态,是因为它不仅需要在虚拟世界计算,更需要拥有能够感知现实环境、并在物理世界中执行复杂动作的 「躯干」。

放眼全球医疗器械赛道,迈瑞是极少拥有覆盖从急诊、手术室、ICU 到普通病房,再到外科、心内科、检验科、超声科等几乎全诊疗场景的企业,并拿下了 1547 项医疗器械注册证。

2025 年报透露,迈瑞正在将这些原本孤立在各个科室的医疗器械,通过物联技术组装成能够 「感知-决策-执行」 的具身智能完全体。

这一具有极高野心的战略,在其各大业务线的布局中暴露无遗。

其一,是 「新兴业务」 的加速布局,以及 「手术机器人」 的落子。

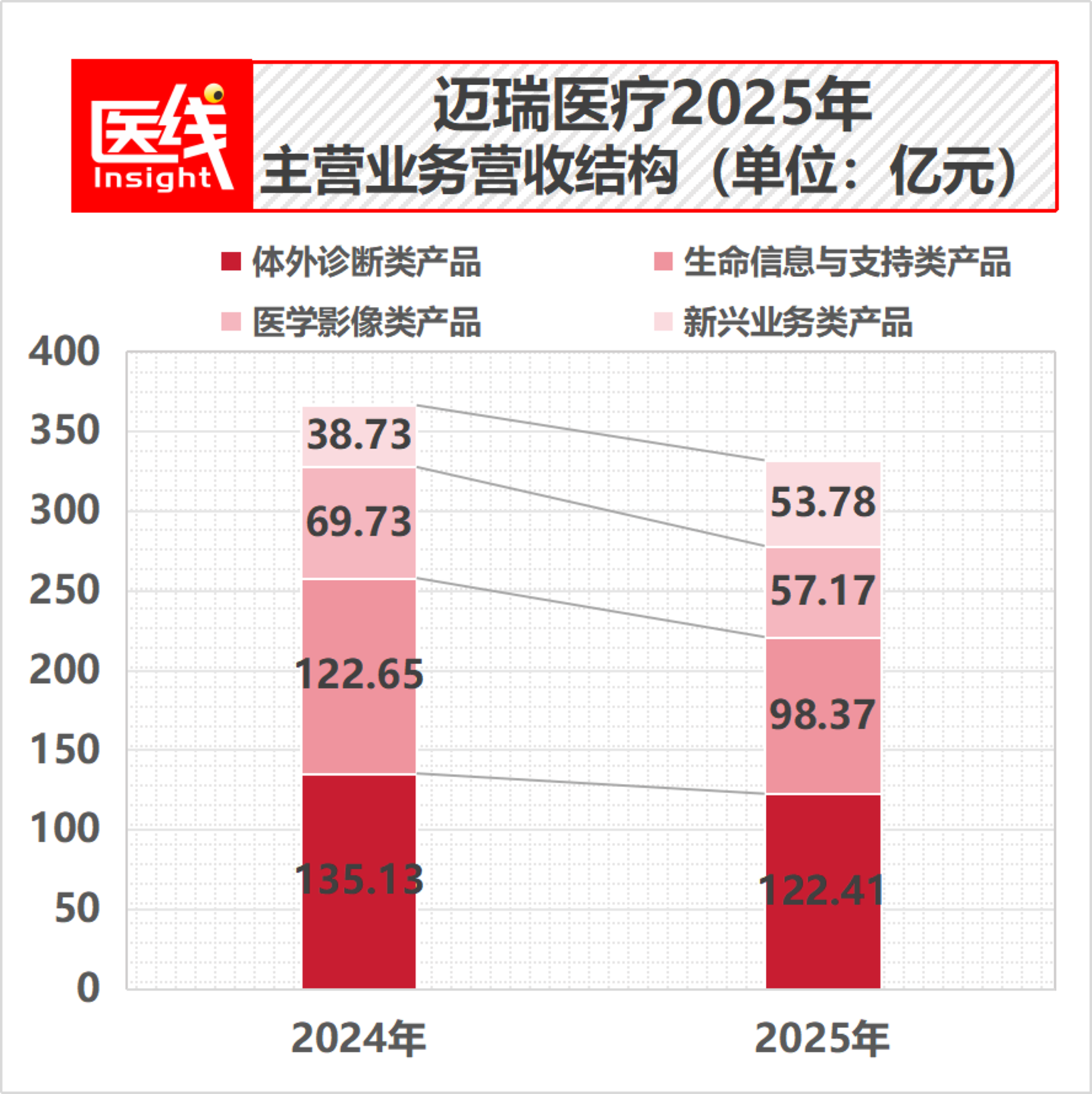

2025 年,在整体国内设备营收承压的背景下,迈瑞医疗旗下涵盖微创外科、微创介入及动物医疗的 「新兴业务」 板块实现了 53.78 亿元的营业收入,同比涨幅 38.85%,占公司整体收入比重已达 16.16%。

数据来源:迈瑞医疗 2025 年业绩公告

不仅如此,迈瑞还通过 「协议转让+表决权」 叠加部分大宗交易的方式,使用自有资金成功收购了科创板上市企业惠泰医疗合计 26.54% 的股权,成功取得该公司的实际控制权。

上述举措直接将迈瑞的战线由胸腹腔微创延展至电生理、冠脉通路与外周血管介入的心脏腹地。

在迈瑞的全面赋能下,惠泰的三维房颤 PFA(脉冲电场消融)、RFA(射频消融) 系统及配套耗材已顺利通过 NMPA 批准并进入临床应用。

但这不只是为了多卖几个高值耗材。在微创外科领域,迈瑞在财报中罕见地抛出了落子 「手术机器人」 的野心。

「公司已在腔镜、能量平台与手术器械等领域构筑了成功的商业化产品和坚实的技术积累。未来,公司将融合这三个领域的技术积累,凭借垂直整合的产业链优势与体系化能力,推出手术机器人产品。」 财报如此写道。

这是 「从底层向上生长」 的业务逻辑。深究其底层产品,你会发现迈瑞已经在为机器人准备最精密的 「器官」 准备。

一是视觉中枢:迈瑞推出了 UX 系列 4K+3D+NIR 全域荧光智能影像平台,首次支持 ICG、MB、FLS 等多波段造影剂,能让原本 「隐身」 的输尿管等组织在术野中精准 「亮」 起来。这构成了未来机器人的双眼。

二是能量机械臂:迈瑞自主研发的第二代精细长刀头超声刀 Dolphin Pro 系列与智能双极,搭载了 STS 温控算法与 EVS 增强凝血算法。

三是执行末端:其一次性电动腔镜直线型切割吻合器搭载了 TRS 自适应智能算法,能实时监测组织特性,动态调节成钉时机。

不难发现,迈瑞没有选择去直接仿制一台达·芬奇机器人,而是像造智能汽车一样,先把底盘、动力、视觉传感器一个个做到行业极致,最终在 AI 大脑的统合下,完成具身智能手术机器人的完美拼装。

这种垂直整合的产业链优势,将赋予其未来不错的成本控制力。

其二,是向 「黑灯实验室」 的逼近。

在体外诊断领域这一迈瑞医疗第一大主业 (2025 年营收 122.41 亿元) 里,具身智能的体现是对 「全自动流水线」 的布局。

2025 年,迈瑞医疗全新推出 MT8000C 智慧凝血流水线。要知道,传统的凝血流水线虽然自动化程度高,但面对样本质量问题 (如溶血、脂血、凝块),依然需要人工频繁干预。

而 MT8000C 给出的方案是 「无人值守」:流水线的智慧质控模块实现了干粉质控瓶的 「原瓶上机、全自动复溶和测试」。

同时,其针对样本质量核查打造了专属的 「鹰眼核查」 系统,结合图像识别和 AI 技术,做到了对样本质量的无死角监控。

不仅如此,迈瑞在体外诊断底层 AI 技术上更进一步:其研发的全球首创 Eye's vision 血清图像智能识别技术,能在 1.2 秒内定向捕捉高清血清图像,自主判断血清质量,识别准确率超过 97%;其自研的白膜层远心成像 AI 凝块识别算法,更取代了过去检验医生靠人工 「挑丝」 来排查样本凝块的烦琐工作。

这种流水线,本质上就是一个专攻血液检测的具身智能机器人网络。

其三,是 「自调节闭环控制」 的逐步渗透。

具身智能的一大核心特征,是基于环境感知的闭环自我调节与物理执行。董事长李西廷在致辞中透露了一个技术细节:迈瑞基于麻醉机、监护仪等设备融合打造的 「自调节闭环麻醉系统」 正在紧锣密鼓地开发中。

过去的麻醉机只管输气,监护仪只管报警,医生是大脑,必须疲于奔命地手动干预。

而在未来的闭环系统中,监护仪相当于感知器官,实时监测患者生命体征的微小变化,将数据传给 IT 中枢与大模型这一 「大脑」,「大脑」 迅速推理决策,直接指令输注泵和麻醉机这一 「执行躯干」 自动调节用药量和气体浓度。

目前,迈瑞已经迈出了第一步。其针对无痛内镜诊疗场景推出的 EndoSight 软硬件一体化方案,通过 IT 信息技术,整合了输注泵、麻醉机、监护仪,打造了集预设给药、给氧、监测于一体的工作站。

财报透露,资深专家预设方案后,系统能辅助低年资医生精准执行,降低低血氧等事件发生率,这本质上就是一台 「智能麻醉机器人」 的雏形。

从无人值守的自动化流水线,到具备感知与自主给药能力的闭环麻醉,再到蓄势待发的智能手术机器人,迈瑞庞大繁杂的硬件产线,正逐一被唤醒,变异为具身智能的物理执行终端。

03 穿越周期,需要极高的战略定力

在拥抱具身智能的同时,迈瑞医疗并没有忽视自身商业底盘的稳固。

在营收利润面临阵痛时,迈瑞的现金流依然表现优异:2025 年公司经营活动产生的现金流量净额为 101.45 亿元。

而这,得益于其业务结构的持续优化。以 IVD 试剂、微创外科及介入高值耗材为代表的高频次、高粘性 「流水型业务」,在 2025 年约占迈瑞整体收入的 40%。这种 「设备+耗材」 的深度融合,为公司构建了抗周期波动的持续现金流。

同时,在国内市场面临 DRG/DIP 支付改革、检验结果互认及设备试剂集采的多重压力下,迈瑞反而将其视为抢占市场份额、加速进口替代的历史机遇。

从数据上看,在江西牵头的 27 省生化试剂集采中,迈瑞在毫升组的需求量占比约 27%(联盟整体测算市占率约为 18%),稳居第一;在安徽牵头的 28 省体外诊断试剂联盟集采中,迈瑞肿瘤标志物和甲功的意向采购量份额占比均排名第二,远超其目前在国内发光不到 10% 的平均市占率。

可见,政策的倒逼,正在加速迈瑞这种拥有成本控制力与技术底蕴的头部企业的集中度提升。

所以,尽管业绩承压,迈瑞医疗敢于向内求索,押注下一个重大机会,本身就难能可贵,需要极高的战略定力。

正如迈瑞年报中所提到:「把时间还给医生,把医生还给病人。」

这意味着在未来,重症病房里的生命信息监护仪,能够成为提前 20 分钟精准预判患者生命情况的 「数字哨兵」,检验科流水线不再需要检验人员肉眼紧盯,微创外科机器蜕变为不知疲倦的智能手术机器人……

三十年来,迈瑞以跟随者的勤奋和中国制造的红利,在跨国巨头的阴影下拼杀成 「医疗器械一哥」;而今于 AI 浪潮中,其押注具身智能,毅然探索全球医疗科技的无人区。

而这,若非口号,注定是难而正确的一条道路,因此更值得敬佩。

基于此,行业等待 「中国医疗器械一哥」,成为 「全球医疗器械创新一哥」 的那一天。