Related articles

文 | 思辨财经

名创优品股价自 2025 年高点 (51 港元) 至今已经跌去接近 40%,市场总认为股价已经触底,但现实又总看不到底。上周名创优品发布 2025 年业绩预告,总营收 214 亿元,同比增长 26%,与此同时经营利润达到 33 亿元,与上年相比几乎没有增长。

相较之下,同属 「IP 运营赛道」 的泡泡玛特虽然股价也有较大幅度的下滑,但目前其市盈率 (TTM) 仍然有 36 倍之高,恰是名创优品的 2 倍。

那么问题就来了,究竟是什么原因导致名创优品的 「增收不增利」,又到底为何市场对两家同赛道企业有如此大的估值差呢,本文核心观点:

其一,两家企业虽属同一赛道,但由于运营逻辑的巨大差异,两者的护城河高低完全不同;

其二,名创优品强授权 IP 的运营思路前期高效,容易起量,但独家 IP 占比较低又很难形成护城河;

其三,2025 年之后,渠道改革端名创优品斩获颇丰,逐渐走出低谷,但 IP 孵化是个长期工作;

其四,入股永辉,大账算得不亏。

授权和自研 IP:选择不同,结果不同

虽然同属于 IP 运营赛道,但名创优品和泡泡玛特的商业路径是完全不同的,相较于后者以自研 IP 为主,追求独家 IP 的强粉丝绑定关系,前者则以授权 IP 为主,侧重于效率和规模,毕竟短期内自研 IP 远不如授权见效快。

这一方面确实可以实现 SKU 的高速周转 (理论上 IP 的供给是无限的),截至 2025 年 6 月名创优品各渠道每月推出 1800 个 SKU,对于生活类商品来说,IP 化 (同样商品可能仅仅是图像和颜色不同) 加速了商品的周转效率,另一方面强授权模式又极大降低了名创优品商品的独特性和稀缺性。

举个简单例子,名创优品与迪士尼进行了深度战略合作,共同推出玩具,家居,服饰等热门 IP 授权产品,对于名创优品确实提高了商品的溢价能力,但对于消费者来说,其所销售的 IP 化产品远非 「独家」,对名创优品很难形成强粘性依赖。

这也就形成名创优品与泡泡玛特的本质区别,后者采取完全自我孵化的 IP 运营方式,在落地时确实有一定风险 (自研却不红的 IP 等于沉没成本),不过一旦 IP 研发形成体系和规模,泡泡玛特门店对粉丝就会形成超强粘性 (产品只在泡泡玛特售卖,稀缺性形成护城河)。

我们用一句来概括名创优品的模式:起量快,但护城河相对较低。

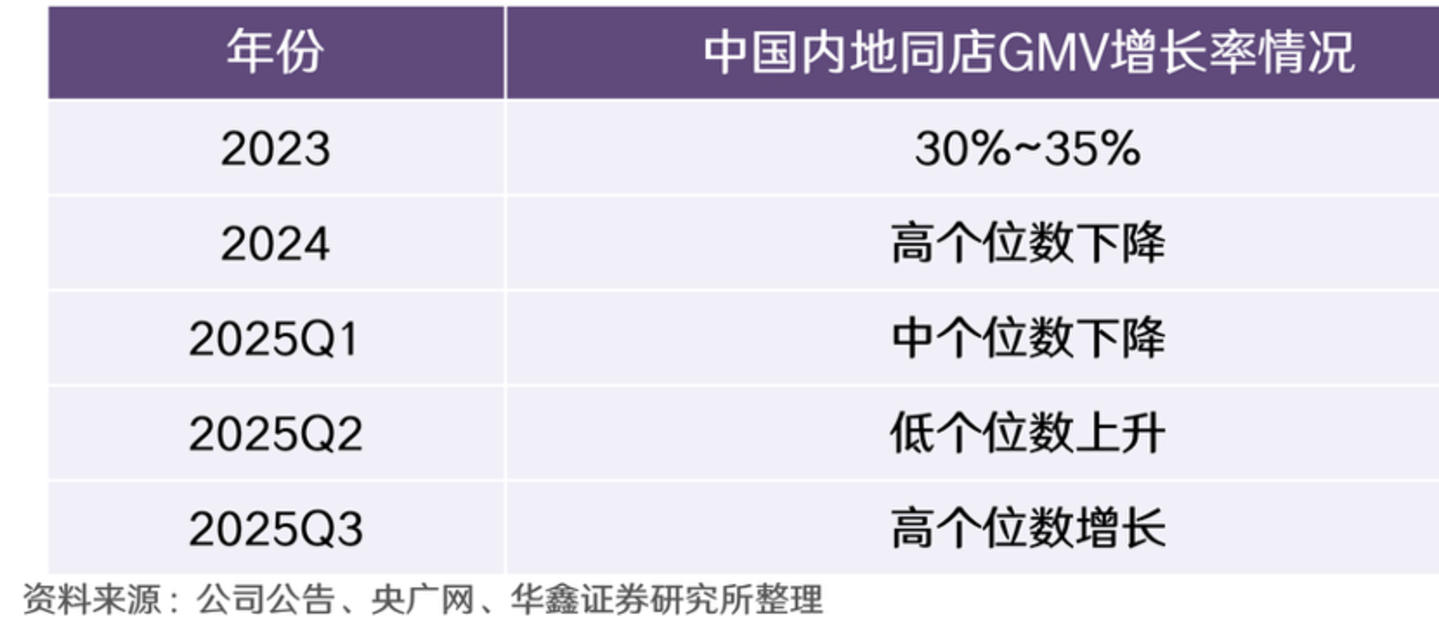

2024 年以来,当 IP 化运营越发成为零售业一大 「显学,各类 IP 授权已经蔚然成风,加之上市后的名创优品门店数量有了明显跃升,其同店 GMV 增长越发陷入瓶颈,这很大程度上也造成企业股价的持续下滑。

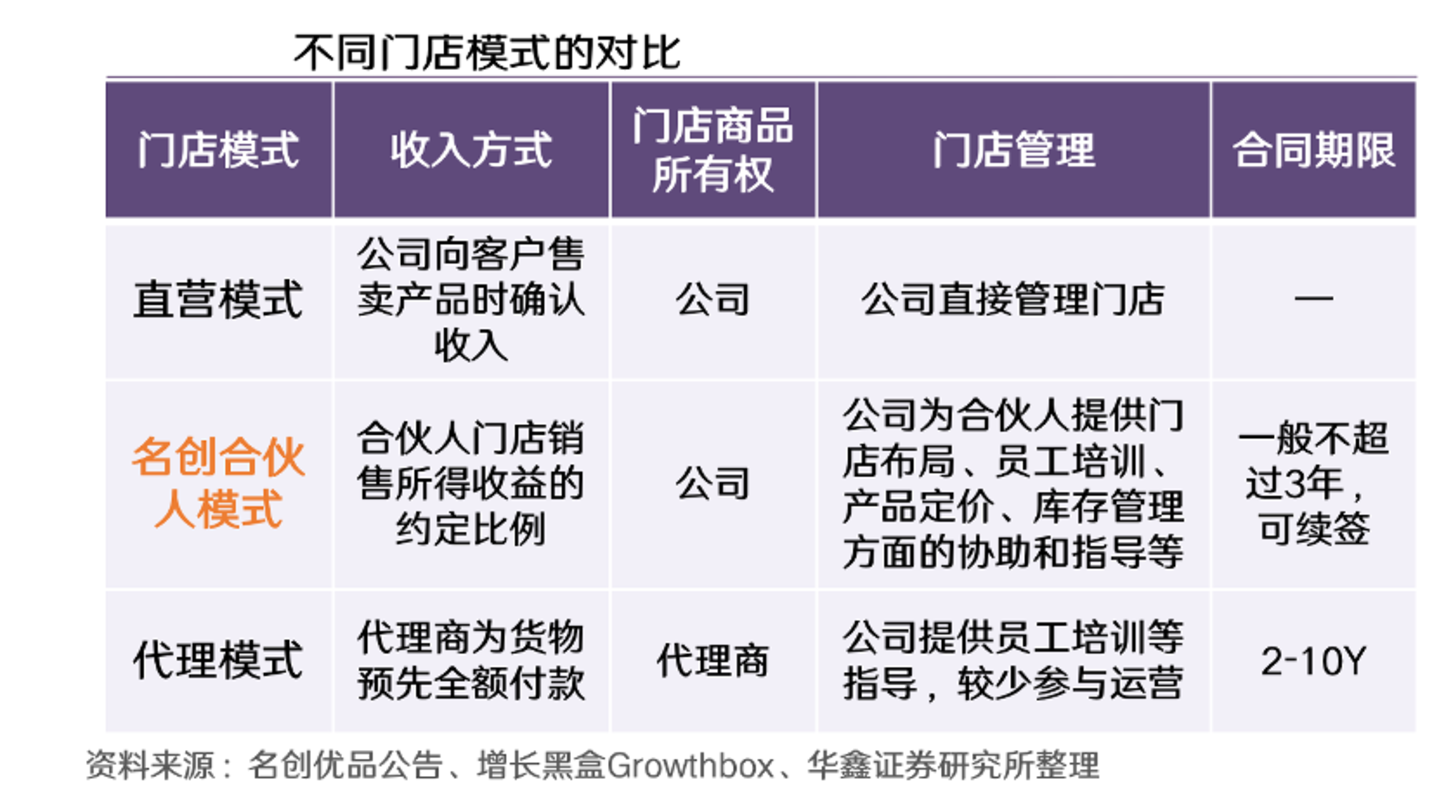

又由于名创优品采取了轻运营的 「合伙人模式」,此模式本质是让加盟商做 「财务投资人」,名创优品做 「专业运营商」,前者贡献资金,后者提供供应链和管理,在繁荣期此共生关系乃是双方各取所需的利益共同体,而一旦同店 GMV 下滑,「财务投资人」 就很容易生出二心,利益共同体是非常不牢靠的。

简单来说,名创优品整个管理体系是围绕 「效率和规模」 进行的,这也是其前期非常成功的重要推手,但其整个模式的缺陷也因 「高效」 而起,授权 IP 比重过大,自研或者独家 IP 占比低,用户的粘性相对较弱 (部分还停留在 「性价比」 认知层面),企业的竞争力天花板也就触手可及, 2025 年前后企业经营效率受到稀释也就在所难免。

名创优品渠道改革初显成效

在意识到上述问题之后,2025 年的名创优品加速了改革步伐,一方面开始加大独家签约 IP 比例,提高粉丝粘性,另一方面在门店方面进行」 关闭重开 「战略,门店从 「销售场」 向 「体验场」 的转变,为客户打造消费场景。

并同步推进存量门店升级改造,例如将原 200㎡以下的中小型门店升级为 400-600㎡的主题化空间,通过"小改大"扩大展示空间、"老焕新"优化购物环境等举措,持续提升门店竞争力。

2025 年 Q2 之后,同店 GMV 开始止住下滑态势,开始止跌回升,在此期间名创优品下调门店扩张速度,从先前每年将近 1000 家的增量下降至 200 家上下。

这段时间企业内外部面对的困难还是相当大的,比如虽然门店数量与合伙人规模都比较稳定,但其中显然是有大量的合伙人退出,又有新人进来,新旧合作伙伴的起承转合,外部观感虽变化不大,内部却可谓是波涛汹涌。

那么经过此番调整之后,名创优品是否彻底走出低谷了呢?

前文我们已经从同店 GMV 的增速方面进行了阐释,以说明企业在 2025 年前后已有 「触底」 的迹象,那么用其他指标能否再进行验证呢?

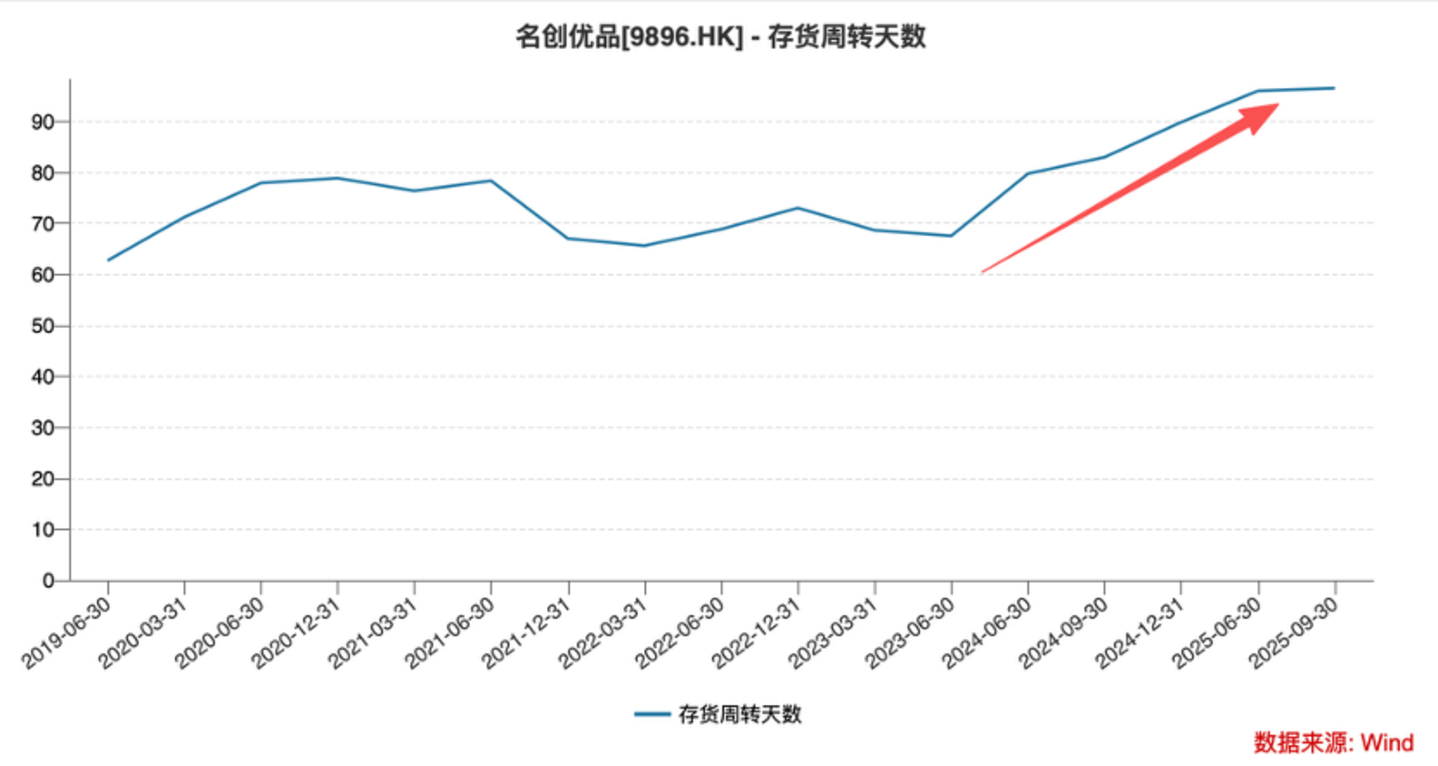

作为单月推出 1800 个 SKU 的企业,库存管理乃是重中之重,言外之意,终端零售环节 SKU 的快速推出,必须要有与之所匹配的出货效率,而验证双方配合度的最佳指标就是库存周转效率。

2023 年之后,随着同店 GMV 增速的放缓,名创优品库存周转天数有了明显的上移 (与前文分析基本一致),2025 年之后更是超过了 90 天,1800 个 SKU 的推出一部分是以牺牲库存效率获得的,不过 Q2 之后,库存周转天数增速明显变化,Q3 环比几乎没有变化,某种程度上零售渠道的改革确实止住了效率下滑的态势。

至此我们也可以从全新的视角去看待名创优品入股永辉:当前名创优品尚未在 IP 方面树立起绝对护城河,对用户亦未能建立强链接关系,尽管零售渠道的改革一定程度上提高了效率,但这对于全面提高效率 (压缩库存周转期) 乃是明显不够的,而入股永辉之后,其商品可以快速铺到后者门店,可以短时间内提高周转效率,以缓解现金流的压力。

尽管因为收购永辉,名创优品全年录入 7.4 亿元的亏损,但从渠道的铺设去考虑,这笔买卖又是划算的 (且不说入股至今,永辉股价已经上涨 50% 有余)。

截至目前来看,名创优品已经在逐渐走出低谷,但我们也希望管理层能够就此吸取教训,重新确立在 IP 化商品的核心竞争力,在研发和独家签约方面要大下一番力气,以避免在追求规模和高效时忽略了 「护城河」。