Related articles

文 | 新识研究所

手机价格涨上去了,行业里的人也留不下来了。

AI 热潮引发的存储芯片产能挤占,让存储价格暴涨超 80%,一场集体涨价潮席卷整个手机乃至硬件行业。

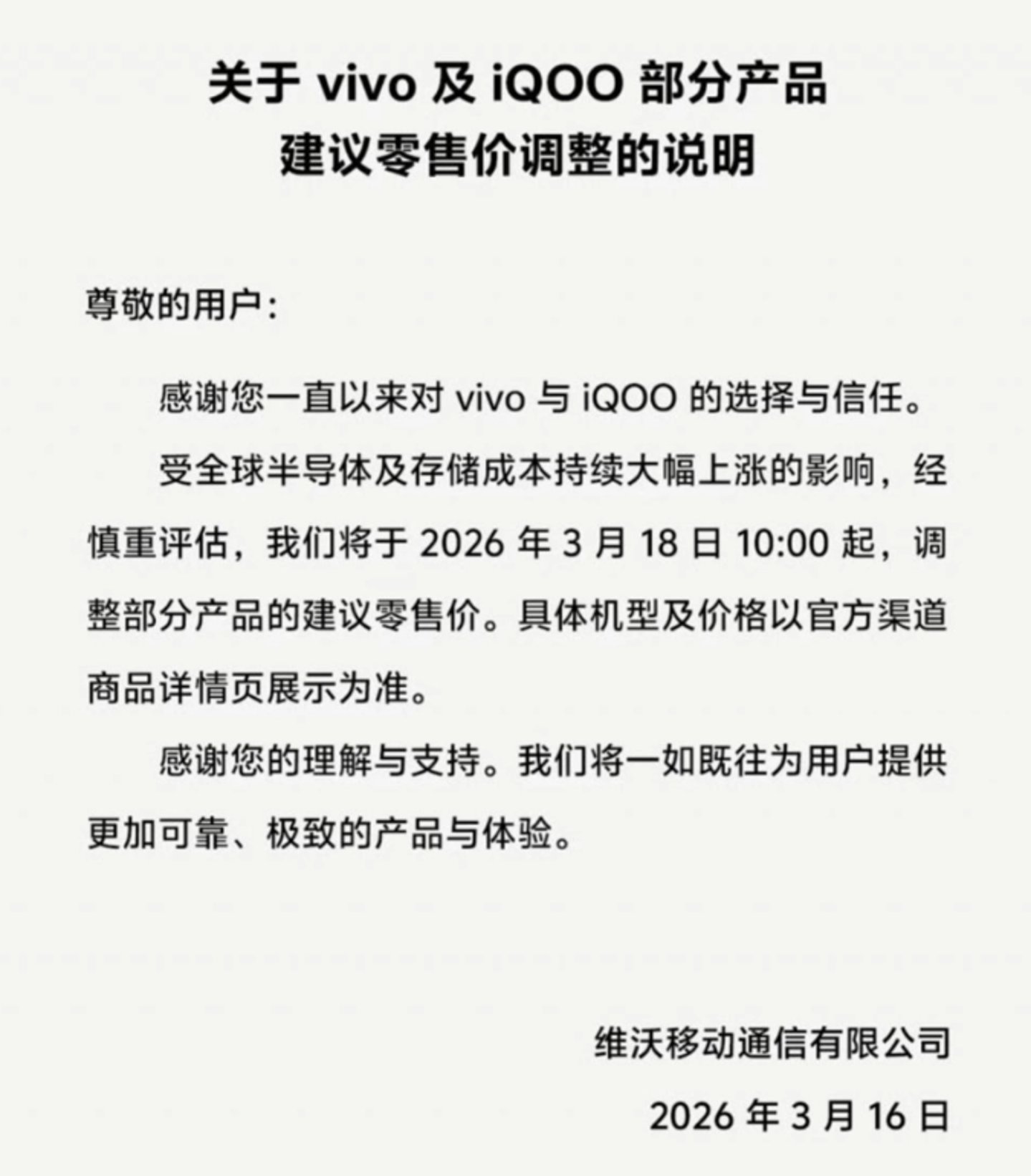

3 月 16 日,vivo 的一纸公告为这场持续了整个月的 「涨价潮」 下了定论,从 3 月 18 日起,vivo 和 iQOO 的部分在售机型将正式调价。

这已经是本月第二家官宣涨价的头部品牌及其子品牌。

在此之前,OPPO、一加已在 3 月 10 日宣布于 16 日开始调价,无一例外的理由都是上游存储成本的上涨。

其实在更早前线下渠道的暗流就已经涌动,业内人士曾透露过 vivo 高端机涨 500 元,荣耀新款折叠屏跳涨 1000 元,就连以性价比屠夫著称的 Redmi,部分型号也默默上调了 100 元。

2026 年的手机市场,早已没有了 「低价内卷」 的温柔。而比手机涨价更值得警惕的是,那些造手机的人,正一个个离开这个行业,例如高管跳槽、研发出走,从汽车到机器人,从 AI 到智能家居,手机行业的人才正涌向各个 「新潮」 赛道。

一场由存储芯片引发的涨价潮,为何竟成了手机行业的 「人才流失导火索」?而又有哪些品牌正遭受 「苦难」 呢?

手机成 「黄埔军校」,「毕业」 都去更 「潮」 赛道

故事的起点,并非在手机工厂,而在遥远的 AI 服务器机房。

2025 年下半年起,生成式 AI 与大模型训练需求呈爆发式增长。一台 AI 服务器对 DRAM 与 NAND 的需求,分别约为普通服务器的 8 倍与 3 倍。

这导致存储芯片的市场地位发生了根本性转变,那就是从传统的消费电子元器件,跃升为战略性基础设施资源。

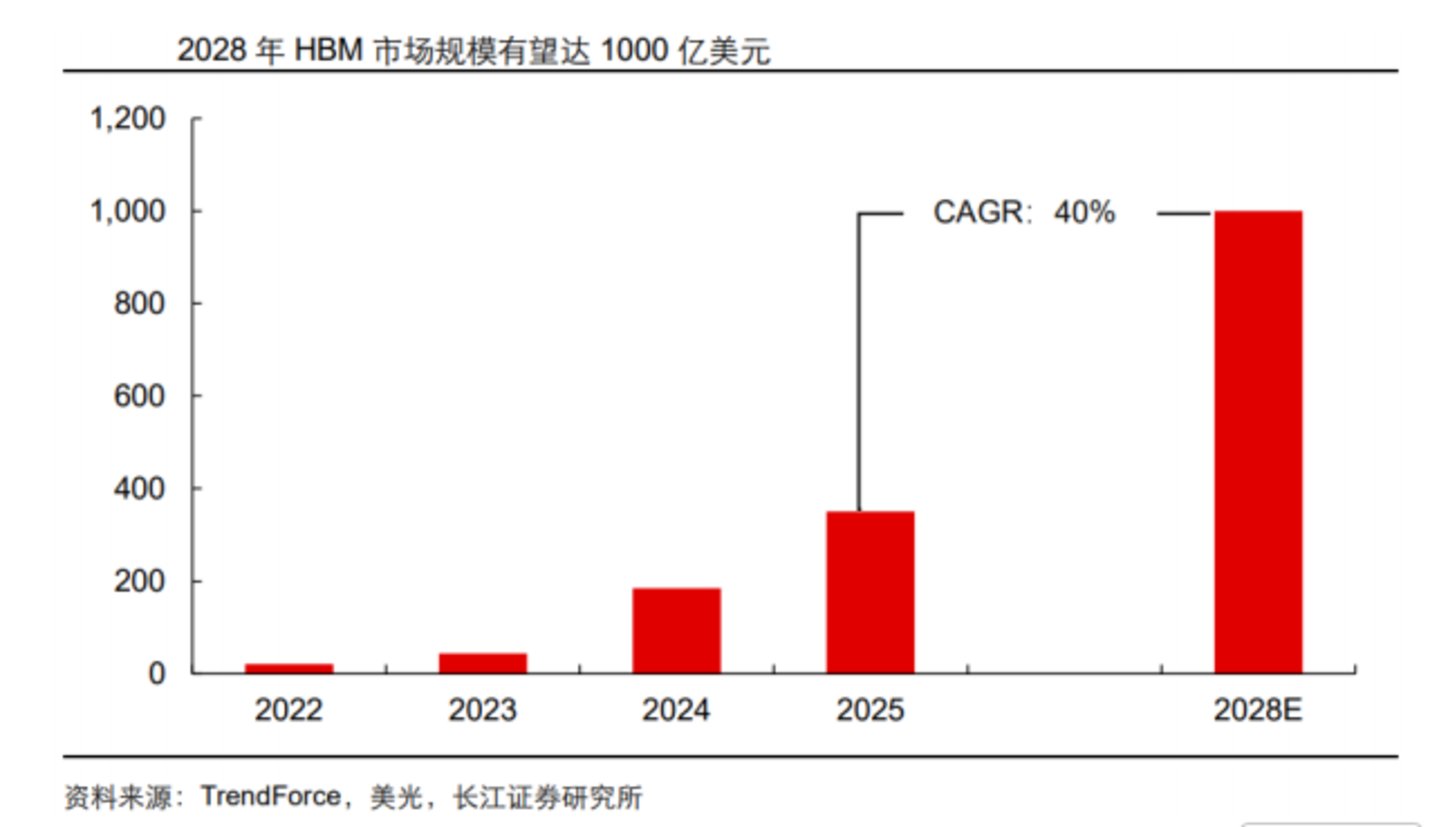

三星、SK 海力士、美光等存储巨头,毫不犹豫地将产能向高利润的 HBM(高带宽内存) 倾斜。毕竟,一颗高端 HBM 芯片的利润,能顶上几十上百颗普通消费级内存芯片。

HBM 是与 GPU、ASIC 直接封装的存储芯片,随着 GPU 与 ASIC 产品迭代及需求高速增长,其市场规模也在快速扩张。根据美光预测,2028 年 HBM 市场规模有望达到 1000 亿美元,2025—2028 年期间复合增速高达 40%。

新智派联合创始发起人袁帅提供的数据显示,2026 年 Q1,全球存储芯片产能中向 AI 服务器倾斜的比例已超过 45%,而 2025 年同期仅为 22%。手机存储芯片的产能占比则从 38% 下滑至 24%。

这种 「挤出效应」 直接导致了手机存储芯片的交付周期从平均 2 周延长至 8 周,部分厂商甚至出现断供,供不应求之下,价格开始失控。

IDC 数据指出,内存半导体在智能手机 BOM(物料清单) 中的成本占比,已从过去的 10%–15% 跃升至 20% 以上,中低端机型甚至逼近 30%–40%,部分千元机已陷入负毛利区间。

「部分批次的存储芯片采购价甚至出现了超过终端产品定价的 『成本倒挂』 现象。」 科方得咨询机构负责人张新原如此形容形势的严峻。这意味着,对于主打性价比的中低端手机,卖得越多,可能亏得越狠。

当成本压力无法转嫁时,「死亡」 便成了唯一的解脱。

2026 年 2 月底,一则魅族手机业务实质性停摆,并将于 3 月正式退市消息震惊业内,而有关魅族 「解体」 的细节也于近期被媒体一点点拼凑出来。

这家拥有 23 年历史的老牌手机厂商,最终没能熬过这个存储涨价的寒冬,据 《智能涌现》 报道,魅族进行了堪称惨烈的大调整,超过 50% 的员工即将离开,涉及约 400 人。

消息人士称,大多数人将在那一周之内办完手续,拿着 「N+2」 的赔偿,告别这个曾经的 「梦想机」,这是一个时代的落幕。魅族官方在早前的公告中,曾直白地道出了原因:「内存价格暴涨,让手机新产品的商业化变成不可为」。

但更值得玩味的是这些人的去处。魅族剩余的员工并没有被简单地 「遣散」,而是被分流到了两个看似与手机无关的方向,一部分整合进 Flyme 车机团队,继续为吉利的汽车生态效力,另一部分则转向 AI 软件方向的探索。

而那个曾经备受追捧的 「PANDAER」 潮牌,也被分拆出去自负盈亏。

小米前核心高管王腾近期的一番话,道出了行业的辛酸。这位深耕手机行业近十年的 「老兵」,在社交平台直言 「内存价格二季度还将继续上涨,今年消费电子行业太难了,估计各家会有一波大裁员」。

他的判断并非空穴来风,作为从小米手机部产品经理一路成长为 Redmi 品牌总经理的行业老人,他见证了手机行业的黄金爆发期,也看清了当下行业的收缩现实。而王腾自己,也在 2025 年 9 月从小米离职,转身成立科技公司聚焦睡眠健康产品,彻底告别了手机行业。

像王腾这样离开的行业高管不在少数,荣耀郭锐、华为姜海荣、vivo 宋紫薇和戈蓝 (简重)、星纪魅族核心高管团队等等一批手机圈的知名人士,纷纷选择离场,投身到汽车、具身智能、AI+应用类等赛道。

高管的离开,往往意味着行业方向的转变,而普通从业者的流失,则直接反映了行业的生存现状。

有接触多位头部手机品牌员工的消费者表示,加了多个品牌手机的销售人员,发现他们有的去特斯拉,有的去理想,还有的去卖萨洛蒙。

而一位曾在手机行业待了多年的网友表示,刚入手机行业的那时候,感觉还好。当时也是做了快 7 年手机,但感觉现在市场就这样。

这些离开手机行业的人,似乎很少有人愿意再回来。

华为苹果稳坐 「钓鱼台」,OV 米荣涨价应对

如今的手机行业早已是存量搏杀,换个手机厂商做东家不过是换了个 「坑」。所以,不少手机行业离职的员工和高管,都更愿意去汽车、机器人、AI 等新兴行业。

核心仍在于手机行业的 「创新红利」 正在枯竭,而 「性价比」 这把双刃剑,不仅砍向了消费者,也砍向了从业者。

3 月 10 日,OPPO 率先打响涨价第一枪。值得注意的是,涨价的主力是 OPPO A 系列、K 系列等低端千元机。

这并非偶然。中关村信息消费联盟理事长项立刚一语道破天机:「低端手机最先涨价,道理非常简单。」 当前这波成本上涨的核心驱动力在于存储芯片价格走高,而这类芯片的采购成本对不同定位的手机来说相差无几,但低端手机虽然销量大,利润水平却极低,成本消化的空间微乎其微。

数据最能说明问题。第三方机构 Countpoint 的研报显示,200 美元 (约合人民币 1400 元) 的低端机,典型的 6GB LPDDR4X + 128GB eMMC 存储配置,将会推动 2026 年第一季度该价格段 BOM 总成本环比增长 25%。存储设备将占总物料清单的 43% 之多。

这意味着什么?意味着在一台售价 1000 元的手机里,仅存储芯片一项就要占去 430 元。

一位手机经销商直言:「存储价格上涨太多,线下手机都已经开始涨价,目前市场上已经找不到千元以内的手机了,都涨了几百元。」

这是最残酷的现实,低端机没有利润缓冲垫,成本每涨一分,利润就亏一分,涨价是唯一活路。 而所谓 「千元机」 这个概念,正在这场涨价潮中加速消亡。

如果说低端机是首当其冲的牺牲品,那么中端机则是处境最尴尬的 「夹心层」。

批发价 400-600 美元 (2800-4200 元) 的机型,存储成本占比预计将攀升至 20%-16%,压力同样巨大。但更致命的是,中端机涨价后 (如从 1999 元涨至 2500 元),极易撞上降价后的前代旗舰。

当价差缩小到几百元,消费者势必重新权衡性价比。中端市场陷入双重挤压, 向上要与老旗舰抢用户,向下千元机利润太薄厂商不愿深耕, 由此可能引发 「涨价-滞销-更贵」 的恶性循环,对依赖性价比路线的品牌杀伤力最大。

所以像 OPPO、vivo、小米、一加、iQOO 等。这些品牌主打性价比和以量取胜,利润较为单薄、议价能力一般。正如项立刚所言:「存储芯片一涨,如果低端手机不涨价,就有可能没有利润,甚至出现亏损。」

而高端机型却是护城河深的短暂 「幸存者」,800 美元 (5600 元) 以上的旗舰机,虽然 BOM 成本预计增加 100-150 美元,存储占比将达 23% 和 18%,但其高毛利和品牌溢价提供了充足的缓冲空间。

华为、苹果等头部品牌凭借供应链掌控力、垂直整合能力和忠实用户群,有能力通过压缩营销费用或调整配置来消化成本。高端用户对价格敏感度本就较低,驱动他们买单的是 「谁更懂我的需求」,而非 「谁更便宜」。

这场涨价潮带来的不是短期波动,而是行业均价中枢的永久性上移,即便未来芯片价格回落,厂商也更倾向于将节省的成本投入研发或营销,而非下调售价。

但对行业而言,这未必全是坏事,因为它正倒逼国产手机从过去 「性价比至上」 的参数内卷,转向创新实力与品牌能力的深层较量。

手机越来越贵,硬件的价值逻辑在变

这场涨价潮的终点,最终还是传导到了消费者的手上。

对于普通的你我来说,手机不再是一年一换的 「快消品」。市场研究机构的报告早已指出,用户的换机周期已经拉长至 33 个月以上。

如今随着价格上涨,这个周期只会更长。

所以后面消费者也面临着两难,要么你接受涨价,用更高的价格买一部和去年差不多的手机,要么延迟换机,让手里那台用了三年的 「老伙计」 再坚持坚持。

如果手机市场普涨,消费者该怎么办?答案或许不在手机本身。

当手机价格高到一定程度,它与其他智能设备的价值鸿沟就会被拉大。与其花一万块换一台顶级手机,消费者可能会选择花五千块买一台 「还行」 的手机,再花五千块买一个能陪你聊天、帮你干活的机器人?

这正是手机厂商们集体转型的底层逻辑,它们不仅要卖给你手机,还想成为你家中那个机器人、那辆汽车的操作系统提供商。

荣耀把手机定义为机器人的 「智慧中枢」 ,小米让机器人进入汽车工厂,vivo 的胡柏山早就涉足 MR 和机器人等。他们在试图通过新的硬件形态,重新抓住那群正在对手机失去热情的消费者。

当然这也是 「后话」 了,因为要看机器人具体能落实到应用层面的哪一步了。

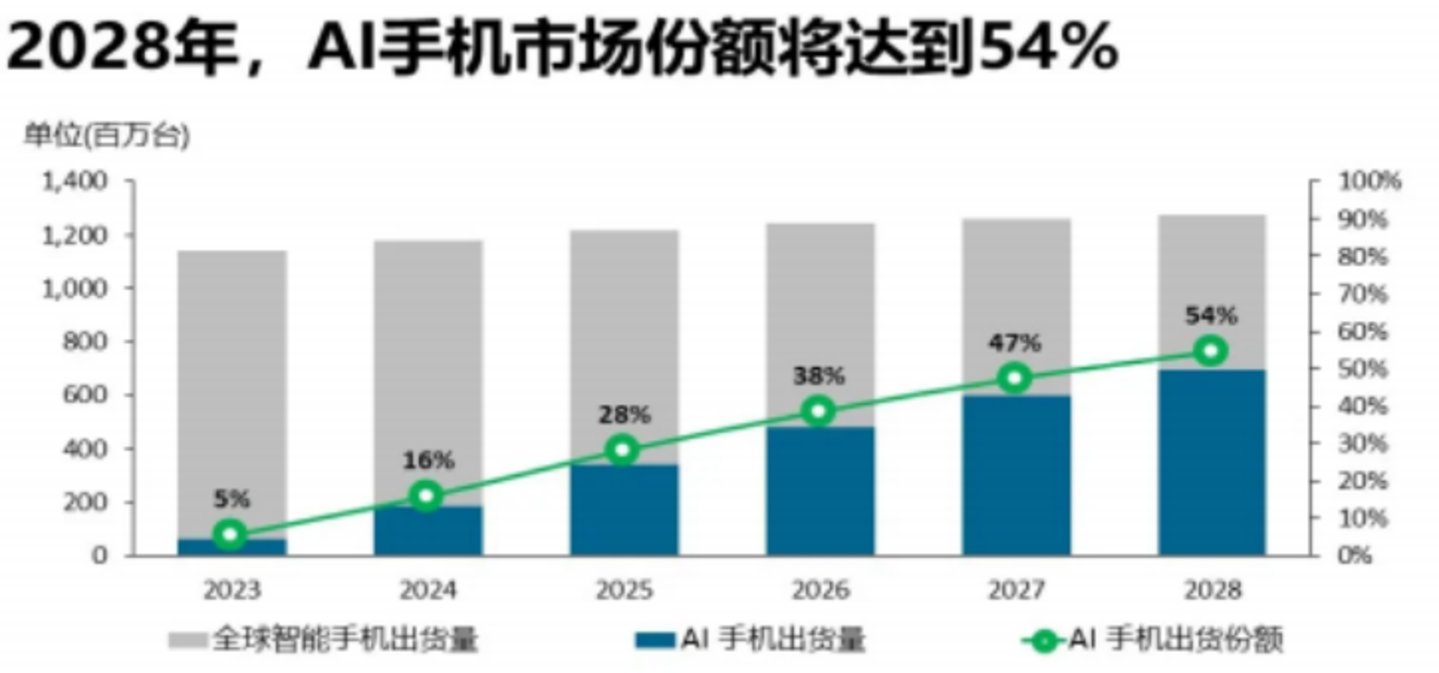

而且现在人工智能技术的快速普及,正带动高端智能手机需求增长,端侧 AI 加速渗透手机市场。

未来几年,AI 手机的出货量与渗透率将持续提升。根据 Canalys 数据,预计到 2028 年,AI 手机渗透率将达到 54%,届时全球超半数智能手机将搭载端侧 AI。

Counterpoint 则预测,2026 年 90% 的高端手机都会支持端侧 AI 功能。而售价在 100–500 美元的中端机型,受内存价格上涨影响,为控制成本,或将更多采用云端 AI 方案,端侧 AI 手机渗透率不断提升,也反映出全球智能手机市场正朝着高端化、结构升级的方向发展。

对于消费者而言,无需为短期的价格上涨而焦虑,因为真正有价值的产品,终将获得市场的认可,而技术的进步,也可以让科技产品走到生活里面。

那些从手机行业出走的人,一定相信未来是光明的。这无疑会成为一个新轮回的开始,只不过最优秀的人永远在螺旋式上升,精准把握并收割每一个红利期。

只能说,手机行业的故事,还远未结束,但是未来还是不是这样一个智能载体,或许就有很多种可能了。