文丨医线 Insight,作者 | 张小漫

心力衰竭,被称为“ 心血管疾病最后的战场”。

Related articles

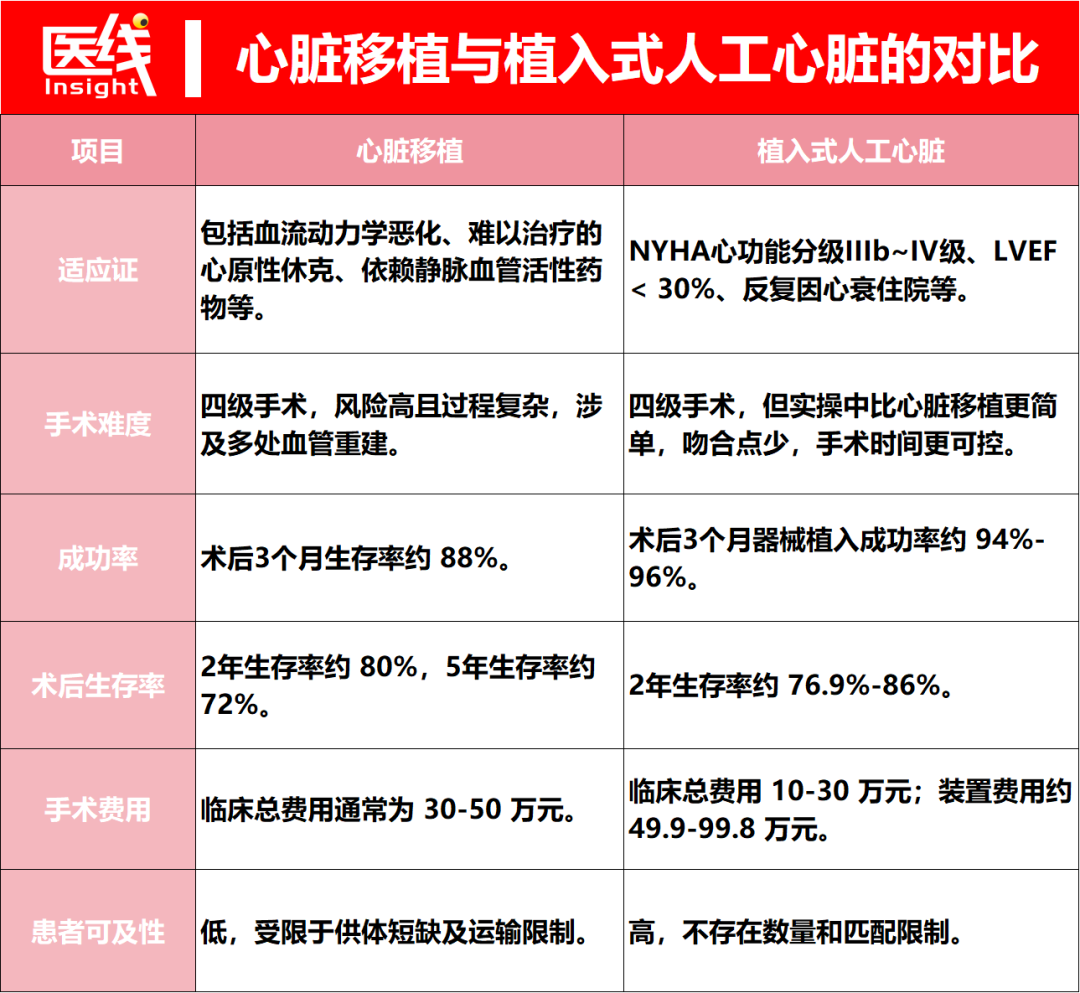

在我国 1535 万心衰患者中,有 156.6 万终末期患者正站在生命悬崖边缘:过去,这道生死红线前唯一的解法是“ 心脏移植”。

但现实极其冰冷:2024 年全国仅完成 1064 例手术,供需比悬殊至 1500:1,这意味着超 99.9% 的患者只能在绝望中面临死亡。

于是破局的希望,指向了植入式心室辅助装置,即大众俗称的“ 人工心脏”。

信息来源:问询函回复

作为医疗器械领域开发难度最高、结构最精密、容错率为零的产品之一,人工心脏一直被誉为“ 医疗器械皇冠上的明珠”,但过去这个领域被全球巨头雅培、强生等医疗企业牢牢把持,构筑了极高的技术与商业壁垒。

但如今,在冲刺科创板 IPO 的赛道上,一家来自中国深圳的硬科技公司—— 深圳核心医疗科技股份有限公司 (以下简称“ 核心医疗”),正以强悍的姿态撕开这道外资防线。

01 撕开外资防线,仅 90 克的人工心脏如何做出?

在话题正式开始之前,我们需要知道,核心医疗究竟做了什么产品?以及做得怎么样?

根据核心医疗近期向上交所披露的 《首次公开发行股票并在科创板上市申请文件的审核问询函之回复》(简称 《问询函回复》),该公司做出了目前全球已上市体积最小、重量最轻 (仅 90 克) 的全磁悬浮人工心脏。

更重要的是,核心医疗在商业化落地中亦展现出了不错的爆发力。

该公司首款核心产品 Corheart®6 自 2023 年 6 月获批上市后,2024 年其国内终端植入量市占率就狂飙至 45.90%,位居全国第一。

2025 年前五个月,这一数字攀升至 52.86%,以一己之力占据了中国人工心脏市场的半壁江山。

此外,单价约 58 万的“ 人工心脏”,不仅实现了年入近亿的营收跨越,主营业务毛利率更攀升至 72.09%。

同时在 2025 年 12 月,其第二增长曲线—— 国内首款介入式人工心脏 CorVad®4.0 获批上市,正式向强生发起正面挑战。

不过,要理解核心医疗的突围,首先必须明白造一颗“ 人工心脏” 到底有多难—— 人工心脏是通过微创或开胸手术,在患者左心室心尖部打孔,接入一个极其精密的“ 微型金属水泵”。这个水泵将左心室无法泵出的血液抽出,直接打入升主动脉,从而代替左心室承担全身的血液循环。

这个“ 微型水泵” 在人体内,面临着三个几乎相互矛盾的极限物理挑战。

首先是需要全流量的强悍动力。一名正常成年人日常活动所需的泵血流量约为 4.2~6.0L/min,人工心脏必须在极其微小的体积内,稳定输出最高达 10L/min 的巨大血流量。

其次是血液相容性。血液是非常脆弱的流体。泵体内的叶轮以每分钟数千转的高速狂飙,如果设计不当、剪切力过大,会把红细胞无情“ 绞碎”,导致致命的溶血;反之,如果流道设计存在死角,血液哪怕有零点几秒的淤滞,就会迅速形成血栓。一旦血栓脱落进入大脑,瞬间就会导致患者脑卒中。

最后是体积与重量。心脏被紧紧包裹在局促的胸腔内,泵体越大、越重,不仅手术创伤大,还会对患者原生心肌造成长期的重力拉扯。对于体型较小的女性和儿童,庞大的设备甚至根本无法植入。

在过去十几年里,全球人工心脏的技术演进经历了第一代机械接触轴承、第二代液力悬浮,最终走向了目前公认的形态—— 第三代“ 全磁悬浮”。

全磁悬浮技术通过电磁力让叶轮在血液中悬浮无接触旋转,彻底消除了机械摩擦带来的血液破坏。

在这个领域,目前全球商业化最成功的标杆是美国雅培的 HeartMate3。根据 INTERMACS 数据,2023 年 HeartMate3 在美国植入式左心室辅助装置市场的占有率高达 100%。

但强如 HeartMate3,依然有一个致命的痛点:它太大了,也太重了。

问询函回复披露的对比数据显示,雅培 HeartMate3 的泵体尺寸为 5.0cmx3.4cm,重量达 200 克。

国内较早上市的苏州同心的慈孚®VAD 重量为 186 克,航天泰心为 180 克,重庆永仁心的达 262 克。

信息来源:问询函回复

为什么巨头们做不小?

原来,以 HeartMate3 为代表的产品,采用的是“ 径向全磁悬浮技术”。这种设计下,电机的驱动线圈和悬浮线圈就像一个厚重的轮胎一样,环绕包裹在血液流道的外侧。

受限于径向电机固有的功率密度低,为了保证全流量所需的强大转矩,必须把外部的线圈和铁芯做大,这导致其物理体积存在一个难以打破的天花板。

核心医疗的破局点,在于对底层物理架构的“ 掀桌子”。

他们没有顺着外资巨头走通的老路去修修补补,而是彻底跳出了传统的径向思维,在全球范围内首创了“ 分时分区动态轴向全磁悬浮控制技术”。

这是一种“ 机电一体化解耦设计”。核心医疗将电机与血液流道从“ 内外包裹” 变成了“ 轴向上下分离” 的结构,可以理解为类似于叠汉堡的结构,直接解除了电机对流道的空间束缚。

同时,核心医疗打破常规需要两组线圈分别控制悬浮和旋转的定式,凭借高算力的智能算法和传感器,仅用单一定子、单组线圈,就同步完成了叶轮的“ 旋转驱动” 和“ 微米级动态悬浮控制”。

这种技术创新,直接带来了两大结果。

第一,是微型化与轻量化。

由于电机不再包在流道外面,叶轮直径的设计无需再“ 迁就” 庞大的电机尺寸。Corheart®6 的泵体直径被极限压缩至 3.4 厘米,厚度 2.6 厘米,重量下降至仅 90 克,其比雅培 HeartMate3 足足轻了 55%,体积缩小了近一半。

这是目前全球唯一一款重量跌破 100 克的商业化磁悬浮植入式人工心脏,大小仅相当于一枚鸡蛋。

轻盈的重量极大地减轻了对心肌的牵引力,医生完全无需为患者建立腹部囊袋,甚至可以直接通过左胸微创切口进行植入,大大降低了手术风险。

第二,创造性的“ 一字型” 二次流道,打破血栓魔咒。

在磁悬浮血泵中,悬浮叶轮与外壳之间极其狭窄的缝隙被称为“ 二次流道”,这里是血流最慢、血栓和溶血的高发地带。传统竞品多采用“L 字型” 或“U 字型” 流道,存在明显的物理拐角和涡流区。

而核心医疗得益于轴向结构释放的空间,创造了无拐点的“ 一字型” 二次流道。直通设计使得血液能够被瞬间冲刷干净。

流体仿真实验显示,Corheart®6 泵内完成 95% 冲刷的时间仅为 0.165 秒,而外资竞品需 0.29 秒,冲刷速度快了近一半,根本不给血栓形成的机会。同时,上下分离的设计实现了“ 热隔离”,电机发热不会传导给血液,保护了红细胞。

以底层原研技术直击临床痛点,用 90 克重构全球物理标准,这是核心医疗能够站上医疗器械最高牌桌、硬刚国际巨头的底气。

02 追问:商业化究竟做得怎么样?

在医疗器械行业,有一句颠扑不破的道理:“ 拿到 NMPA 的注册证,仅仅是万里长征走完了第一步。”

无数拥有顶尖技术的硬核科技公司,最终因为无法跨越漫长的市场教育期、高昂的定价壁垒和复杂的入院流程,倒在了商业化落地的“ 死亡之谷” 中。

对于单价动辄大几十万且对应医疗机构手术分级中最高风险等级 (四级手术) 的人工心脏而言,其商业化推广难度更高。

但核心医疗却在问询函中交出了一份陡峭的业绩增长曲线。

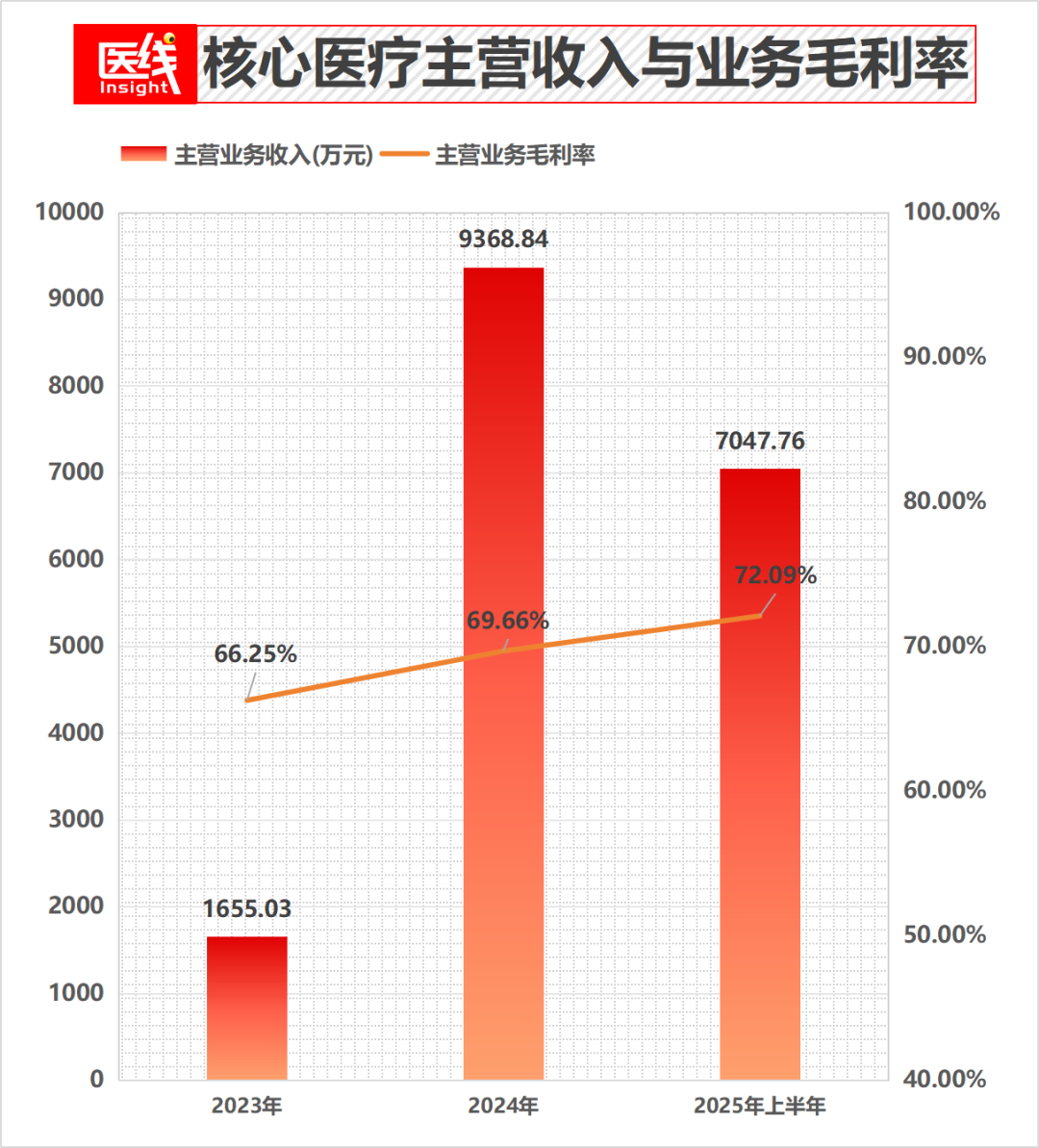

财务数据显示:

2023 年 (核心产品 6 月获批,下半年开启商业化),实现主营业务收入 1655.03 万元,销量 57 台;

2024 年营收呈现爆发式增长,猛增至 9368.84 万元,销量达 379 台,同比增长超 460%,产销率高达 94.04%;

2025 年上半年,斩获 7047.76 万元收入,销量 307 台。

伴随销量起飞的,是不断优化的利润模型。2023 年至 2025 年上半年,其主营业务毛利率从 66.25% 稳步攀升至 69.66%、72.09%。

数据来源:问询函回复

在竞争极其激烈的市场格局中,中国已有 5 款植入式人工心脏获批,包括苏州同心、航天泰心、重庆永仁心及雅培。

作为较晚入局者,Corheart®6 却完成了迅速追赶。根据公开学术峰会数据,2024 年其国内终端植入量市占率达到 45.90%,位列行业第一;在 2025 年 1—5 月,这一数字进一步扩大至 52.86%,以压倒性优势占据了中国人工心脏市场的半壁江山。

相比之下,2024 年 7 月获批进入中国市场的雅培 HeartMate3,目前的市占率仅在 1% 左右徘徊。

高客单价、高壁垒的创新医疗器械,凭什么能在短短两年内卖得这么快?

从问询函中,医线 Insight 发现了核心医疗构建的三重商业化“ 护城河”:

护城河一:更优的价格与“ 医保破冰”。

过去,进口人工心脏及部分先发国产产品高达百万的终端天价,让绝大多数中国家庭望而却步。极低的支付能力,是压制中国人工心脏市场爆发的最大巨石。

技术再好,患者买不起,市场就永远只是一个伪命题。

核心医疗凭借极简的结构设计和高效的精密制造体系,拥有较强的成本控制力。问询函披露,2025 年上半年,Corheart®6 的单台制造成本已被压缩至 6.41 万元,其中直接材料 4.34 万元,直接人工 1.41 万,制造费用 0.65 万。

在成本优势的支撑下,核心医疗主动击穿价格底线,将 Corheart®6 的终端销售价格稳定锚定在 58 万元左右 (含税)。在保证超 72% 高毛利的同时,极大提升了患者的可及性。

更重要的是医保支付的彻底打开。

目前国内各省市人工心脏纳入医保的最新进展是,广东、北京、天津、河北、辽宁、河南、福建、安徽、江苏等多地已陆续将植入式人工心脏纳入医保耗材目录。

其中,河北省的医保支付最高限额达到了 57.8 万元,几乎实现全额覆盖;天津市医保支付限额高达 40 万元;辽宁和安徽最高限额达 30 万元;北京市更是将其列为甲类报销。

此外,“ 惠民保” 等普惠型商业保险在浙江、江苏、湖北、山东等十余个省市的报销额度也达到了几万至四十万不等。医保与商保的全面破冰,让这颗命心脏从“ 奢侈品” 变成了“ 必需品”,直接引爆了被压抑已久的下沉市场临床需求。

护城河二:市场培育的力度持续加大。

人工心脏植入术是一项全新的四级外科术式。据统计,截至 2019 年末,全国仅有可怜的 4 家医院获批承担左心室辅助装置相关临床试验。

要想把产品卖出去,首先得有医生敢做、会做这台手术。医生的学习曲线,是制约行业放量的核心瓶颈。

核心医疗没有坐等市场成熟,而是亲自下场参与市场培育,为此公司不惜重金组建了一支近 80 人的专业化商业团队。这支由前强生、美敦力等跨国大厂老兵组成的铁军中,有一大半是“ 临床技术支持团队”。

通过这种手把手、医工结合的深度绑定,核心医疗迅速拿下了中国医学科学院阜外医院、首都医科大学附属北京安贞医院、复旦大学附属中山医院、上海瑞金医院等国内心血管领域的“ 珠穆朗玛峰”。

在头部医院的示范效应下,全国具备开展植入式人工心脏手术资质的医院,已经从个位数狂飙至 2025 年 8 月的 219 家。目前,核心医疗已成功覆盖了国内超 120 家终端医院。

护城河三:经销模式的优化。

面对广阔却极度分散的全国市场,如果完全依赖直销会严重拖垮初创企业的现金流和渗透效率。

核心医疗采用了医疗器械行业最成熟的“ 平台经销商+普通经销商” 相结合的买断式经销模式,其中经销收入占比超 90%。

以其第一大客户江苏恒通为例,这类平台经销商拥有强大的资金实力和本地化物流网络。平台经销商不仅负责区域的快速物流配送,还向下管理着多达 125 家的二级经销商,极大地拓宽了市场触角。

核心医疗制定了灵活的“ 阶梯价格” 政策进行激励,同时实行极其严格的“ 先款后货、签收即确认收入” 的信用政策。

这种模式带来了两个财务结果:

一是现金流健康。2024 年末及 2025 年 6 月末,公司的应收账款均为 0,规避了传统医药流通领域的坏账风险。

二是去库存较快。相比于某些企业向渠道压货粉饰业绩,核心医疗的一级经销商期末库存占当期销量比例仅在 7%~11% 之间,绝大部分产品都真实流向了终端医院并完成了植入。

而在患者端,Corheart®6 同样做到了良好的用户体验。

传统人工心脏的体外部件极其沉重,患者仿佛终生背着一个微波炉。而 Corheart®6 的外携控制器及电池重量仅为 0.8kg~1.2kg,且最长电池续航高达惊人的 33 小时。

轻量化与超长续航的叠加,让患者不仅能“ 活下来”,更能无负担地出门,重新回归社会。这种极佳的真实口碑,成为最好的市场催化剂。

打通了“ 定价+医保+医生+渠道+患者体验” 的五重关卡,这正是核心医疗的商业放量的关键。

03 正面硬刚强生,撬动百亿市场的升维战

如果说植入式人工心脏是核心医疗稳固基本盘的“ 持久阵地战”,那么在心血管急危重症领域,还有一个分秒必争的“ 短期急救战场”—— 心原性休克急救,以及高危经皮冠状动脉介入治疗的术中保护。

在这些场景下,患者往往面临极度的血流动力学崩溃风险。此时开胸植入长期泵根本来不及,且创伤太大。临床亟须一种能够通过大腿股动脉微创穿刺、快速送入心脏并主动为左心室卸负荷的“ 临时替代心脏”,以帮助患者度过危险期。

这就是介入式人工心脏 (pVAD)。

该产品是一个增速更快的蓝海。根据沙利文数据,2024 年全球高危 PCI 手术量达 221.7 万台,中国为 19.3 万台;中国心原性休克发病人数更是高达 30.8 万人。

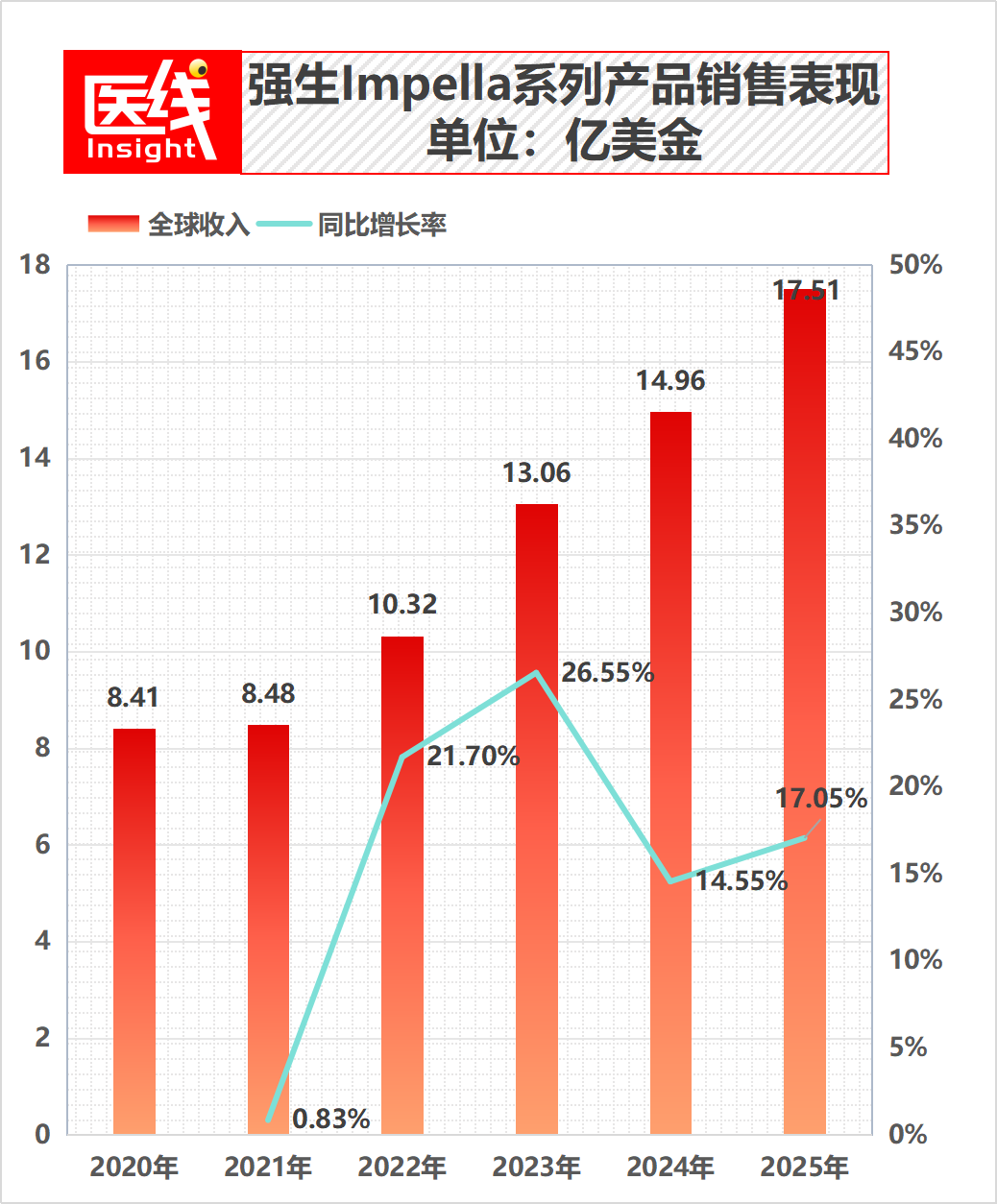

在这个领域,全球目前只有一个绝对的霸主—— 强生。2022 年,强生豪掷 166 亿美元天价收购了介入式心脏泵制造商 Abiomed。其旗下的 Impella® 系列产品在全球累计植入超 40 万例。

问询函透露了一组数字:仅 2025 年,Impella 系列的全球销售额就高达 17.51 亿美元,且复合增速超 15%,是强生医疗板块当之无愧的“ 现金牛”。

数据来源:问询函回复

然而,在中国市场,这个“ 救命神器” 却长期处于“ 无米下锅” 的状态。中国医生在抢救时,往往只能使用工作依赖心脏自身收缩、支持力度极弱的主动脉内球囊反搏,或者创伤大、增加左心室后负荷且极易引发大出血的体外膜肺氧合。

中国每年数十万急危重症患者面临着巨大的治疗空白,核心医疗,再一次成为那个“ 破壁人”。

目前,核心医疗自主研发的介入式心室辅助系统 CorVad®4.0 已于 2025 年 12 月正式获得 NMPA 批准上市,成为中国首个获批上市的介入式人工心脏。

面对强生 Impella 这个巨无霸,核心医疗自主研发了“ 血管内微型化轴向磁通多驱电机技术”。这一技术将电机直径缩小至 4—5mm,交出了一份不错的对标成绩单。

其一,是更细的尺寸、更大的流量。在同等 14Fr 的极细导管直径下,强生 ImpellaCP 的最大平均流量为 3.7L/min,而核心医疗的 CorVad4.0 爆发出 4.0L/min 的流量。

在更高端的在研 6.0 系列对比中,CorVad6.0 仅用 16Fr 的微小尺寸就实现了 6.0L/min 的超大流量;而强生 Impella5.5 达到类似流量需要 21Fr 的巨大尺寸,且必须由心外科医生切开血管才能植入。

其二,直击强生 FDA 召回痛点的“ 传感器内置”。

问询函指出,强生 Impella 系列自 2023 年以来遭遇了多达 10 次 FDA 一级召回。其中一个致命设计缺陷在于,其压力传感器是“ 外置” 的,在复杂的血管中穿梭或与其他器械接触时,极易发生碰撞导致传感器损坏、脱落或引发心室穿孔。

核心医疗为此采用了首创的“ 传感器内置” 设计,将超微型传感器藏入泵体内部,以规避外部摩擦风险,同时提升了压力检测的抗噪性与准确性。

在招股书披露的针对高危 PCI 术中保护的随机对照注册临床试验中,对比传统的 VA-ECMO 疗法,CorVad 组随机化后 30 天主要不良事件 (MAE) 发生率仅为 15.04%,远低于对照组的 29.13%,以统计学意义上的非劣效且优效,证明了其安全与有效性。

据弗若斯特沙利文预测,到 2033 年,中国中短期介入式人工心脏市场规模将达到 114.6 亿元人民币,复合年增长率高达 222.9%。

占据先发优势并具备底层技术碾压能力的核心医疗,已经成为全球极少数同时掌握“ 长期植入式” 与“ 短期介入式” 全矩阵核心技术的企业。

基于此,一场硬刚跨国巨头、争夺百亿市场的升维战,已悄然打响。

04 澎湃的中国医疗创新浪潮,正在袭来

回望中国医疗器械的发展史,我们走过了一条漫长的“ 跟随—— 仿制—— 平替” 的创新之路。面对高精尖的心血管器械,过去国内企业往往只能靠“Copy to China” 和集采价格战,去抢占国际巨头的市场份额。

但在人工心脏这场容错率为零、代表人类机械制造与生物医学极致交汇的“ 战役” 中,透过核心医疗这份科创板问询函回复,我们看到了一种令人澎湃的全新中国硬科技叙事。

中国工程师不再是亦步亦趋的学徒。他们放弃了国外巨头走通的径向电机老路,以轴向全磁悬浮的底层创新,把人工心脏做到了全球最轻、最小;他们在高危急救介入领域,做出了比跨国巨头强生指标更优的技术参数。

从“ 国产替代” 走向“ 底层创新”,进而在核心指标上“ 定义全球下一代技术标准”,这是核心医疗冲刺科创板 IPO 的最核心底气,更是中国硬核科技在生死攸关的生命科学赛道上,拿到全球话语权的开始。

150 万名在生死边缘苦等供体的中国心衰患者,终于等来的不再只是渺茫的捐赠器官,而是一颗真正跳动的、代表着中国智造顶尖力量的“ 钢铁之心”。

这或许才是核心医疗冲击科创板背后,最震撼人心的故事底色。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App