Related articles

连续五年亏损,累计亏损额逼近 4 亿元,又被税务部门通知补缴税款约 2000 万元—— 这是艾迪药业 (688488.SH) 在 2026 年 1 月底交出的一份并不算好看的成绩单。

一个多月后,这家科创板药企抛出了一份定增方案,实控人傅和亮亲自下场,拟以 3000 万-5000 万元参与认购。

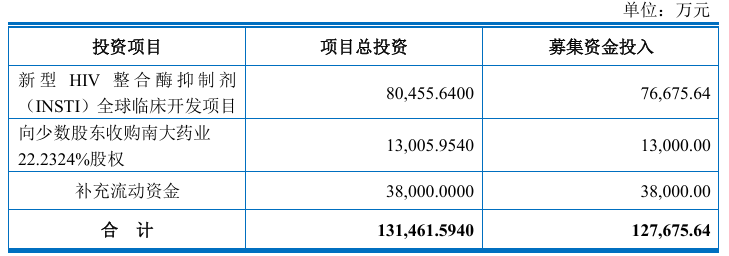

3 月 2 日晚间,艾迪药业公告拟向特定对象发行 A 股股票,募集资金总额不超过 12.77 亿元,用于新型 HIV 整合酶抑制剂 (INSTI) 全球临床开发项目、收购控股子公司南大药业股权以及补充流动资金 。在业绩承压与资金紧绷的双重困境下,这场融资无疑成为关乎企业命运的一次战略突围。

从 1.85 亿到 12.77 亿的融资急转

此次预案发布之前,艾迪药业在融资路径上有过一次急转弯。

1 月 13 日,公司刚终止 2024 年度定增事项,同时披露了一份 2026 年度以简易程序向特定对象发行股票的预案,彼时的募资额不超过 1.85 亿元,主要用于收购南大药业股权及补充流动资金。

简易程序虽能快速募资,但受限于“ 不超过 3 亿元且不超过净资产 20%” 的规则,难以支撑上市公司大规模研发投入。

仅一个多月后,艾迪药业的融资规模便激增至 12.77 亿元,足足翻了近七倍。

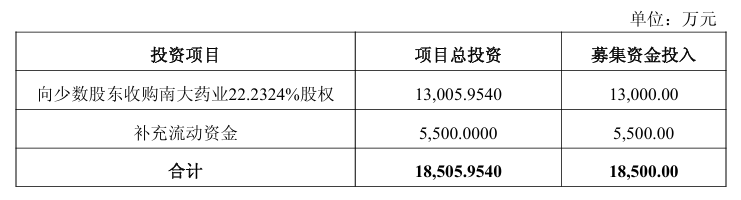

新方案中,7.67 亿元将投向新型 HIV 整合酶抑制剂全球临床开发项目,占募资总额的 60.1%,其余 1.3 亿元用于收购南大药业 22.2324% 股权,3.8 亿元补充流动资金。

从“ 小修小补” 到全面进攻,艾迪药业已不满足于在国内抗 HIV 市场稳步追赶,以及在人源蛋白领域寻求第二增长曲线,而是试图通过加码全球临床研发,将触角延伸至美国等核心海外市场,完成从本土药企到全球玩家的身份跨越。

本次定增发行数量不超过 1.26 亿股,不超过发行前总股本的 30%,发行价格不低于定价基准日前 20 个交易日均价的 80%,发行对象包括实控人傅和亮及不超过 35 名其他投资者。傅和亮拟以不低于 3000 万元且不超过 5000 万元认购本次发行的股票 。

截至 2025 年三季度末,傅和亮、Jindi Wu 夫妇合计控制公司 45.43% 的表决权,与其一致行动人合计控制公司 49.2% 的表决权。按认购上限测算,傅和亮与 Jindi Wu 合计控制的公司股份比例将降至 35.49%,尽管仍为实际控制人。

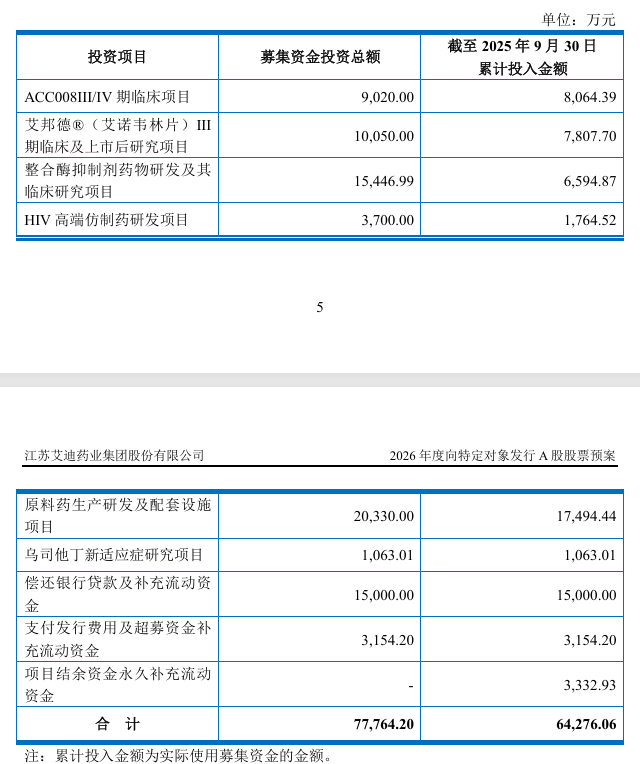

回溯公司前次募集资金使用情况,首次公开发行股票募集的 7.64 亿元净额中,除“ 整合酶抑制剂药物研发及其临床研究项目” 和“HIV 高端仿制药研发项目” 仍在推进外,其他项目均已实施结束。

其中,核心在研药 ACC017 的Ⅲ期临床试验已正式启动,首例受试者于 2025 年 11 月 7 日成功入组,计划于 2027 年完成 NDA 申报;HIV 高端仿制药 ADC201、ADC202 的 ANDA 申请均已获受理,原料药上市申请也已获批,即将进入商业化阶段。

溢价锁仓南大药业

在 12.77 亿的募资投向中,用于收购南大药业少数股权的资金占比不算大。

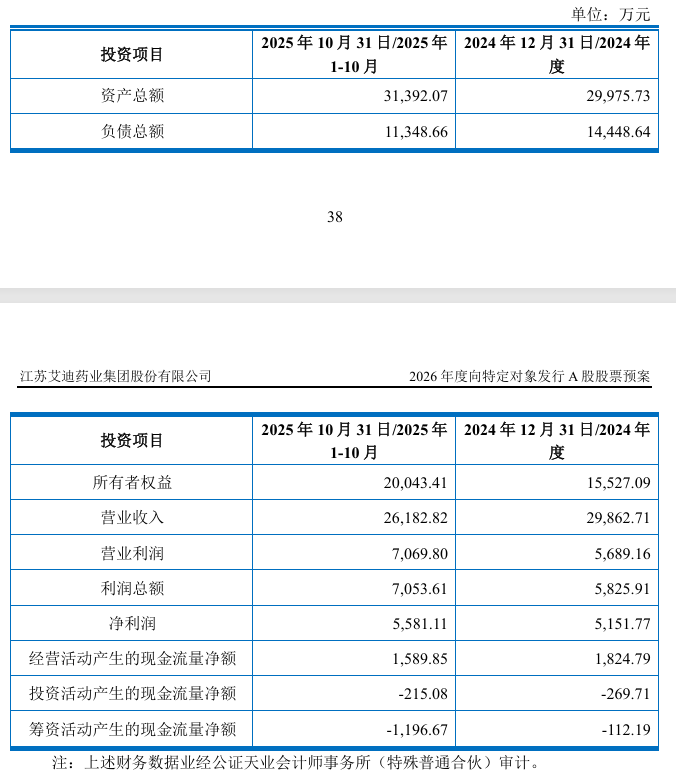

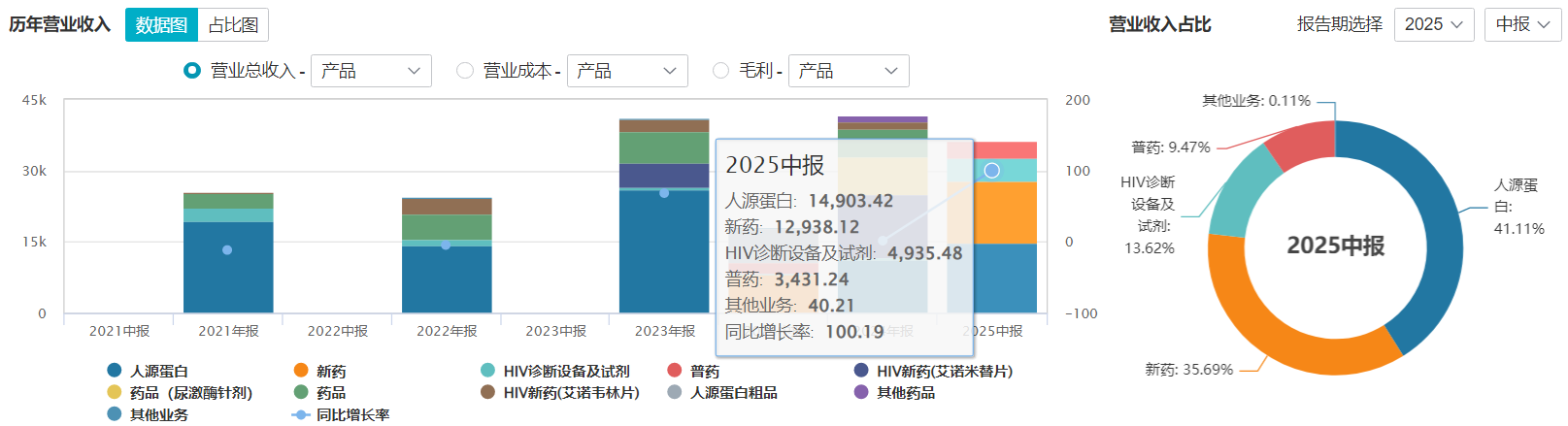

南大药业是国内“ 尿激酶原料药制剂” 一体化龙头企业,其核心产品注射用尿激酶制剂连续多年占据国内医院端市场占有率第一。这家 2024 年通过重大资产重组纳入麾下的子公司,如今已成为公司连年亏损背景下的盈利救命稻草。

根据公告,此次收购存在显著溢价。截至 2025 年 10 月 31 日,南大药业所有者权益约 2 亿元,而根据中盛评估咨询资产评估报告,股东全部权益评估值高达 5.85 亿元,评估增值率约 192.5%,对应 22.2324% 股权的收购价为 1.3 亿元。

尽管溢价明显,但财务数据显示,2024 年南大药业实现营业收入 2.99 亿元,净利润 5151.77 万元;2025 年 1-10 月营收已达 2.62 亿元,净利润更是增至 5581.11 万元,提前超越上年全年水平。对于连续五年亏损的艾迪药业而言,这样的盈利表现堪称现金奶牛。

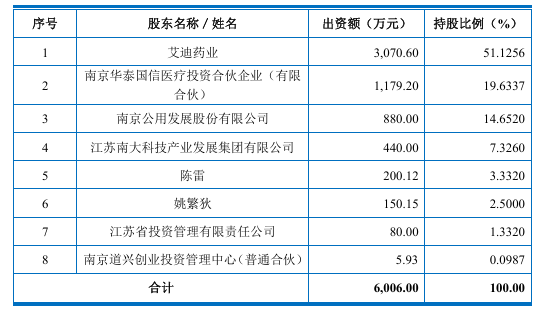

交易完成后,公司对南大药业的持股比例将从 51.1256% 增至 73.358%,进一步巩固控制权。

这步棋至少有两层用意。对内,南大药业的并表利润将增厚上市公司业绩,改善连年亏损的财报面貌,为后续资本运作腾出空间;对外,艾迪药业一直强调“ 人源蛋白原料— 制剂一体化” 战略,南大药业的尿激酶原料药及制剂业务,与公司现有业务形成了上下游协同,全资化后可以更高效地整合采购、生产和销售渠道,降低运营成本。

五连亏与补税、高负债下的资金渴求

就在发布定增预案的一个多月前,艾迪药业卷入了一场税务风波,也折射出医药行业正面临的税务监管压力。

2026 年 1 月,A 股市场已有超过 10 家上市公司发布补税公告,其中药企就占了 7 家,合计补缴金额超过 3.9 亿元,成为此番税务核查的“ 重灾区”,艾迪药业正是其中之一。

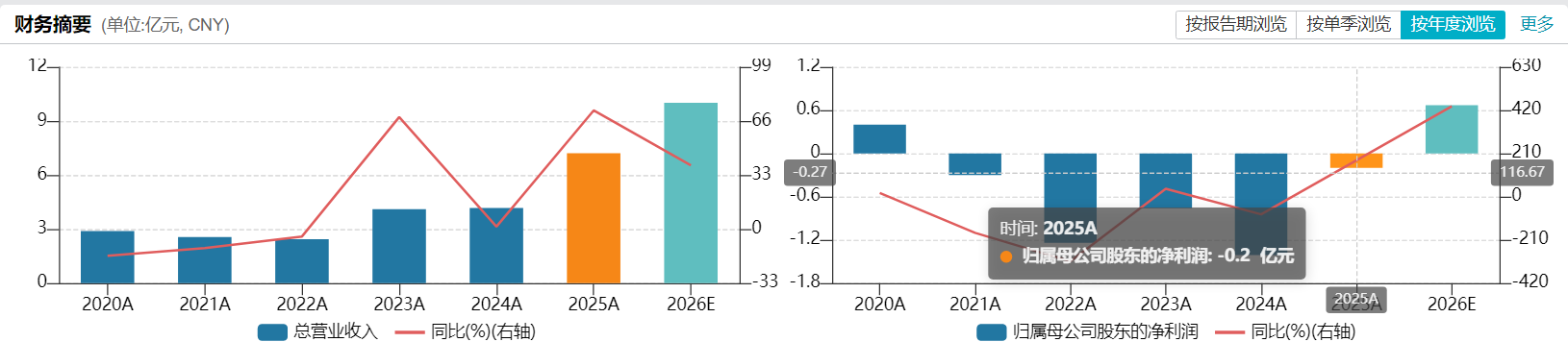

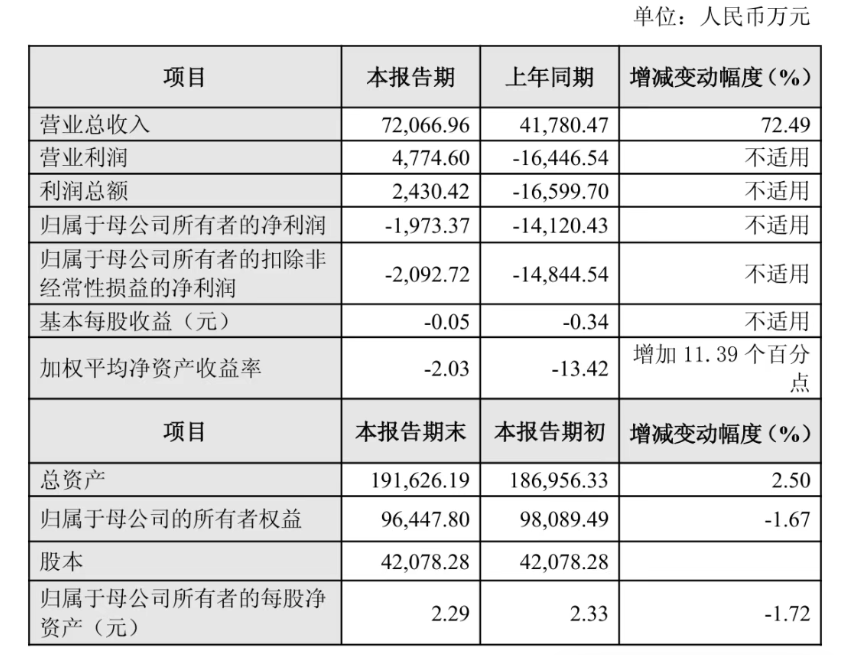

业绩数据进一步凸显公司的经营压力。2025 年公司归母净利润亏损 1973.37 万元,虽较 2024 年 1.41 亿元的巨亏收窄 86%,但已是 2020 年上市以来的第五年亏损。

营收端虽实现 72.49% 的同比增长至 7.21 亿元,主营业务毛利因抗 HIV 创新药收入的增加、合并南大药业的经营数据等原因增加约 2.55 亿元,但销售费用因新药推广和合并南大药业激增 9200 万元,叠加财务费用的持续侵蚀,给正处于爬坡过坎阶段的艾迪药业再填一道坎。

根据此前业绩预告,抗 HIV 创新药收入预计为 2.85 亿元,同比预计增加 90.34%;控股子公司南大药业的收入预计为 3 亿元,报表合并口径同比预计增加 227.38%。

债务压力同样不容忽视。截至 2025 年 9 月末,公司短期借款、长期借款 (含 1 年内到期的部分) 余额合计为 4.78 亿元,总负债高达 7.63 亿元,2022 年至 2025 年 1-9 月的利息支出从 391.84 万元飙升至 1191.89 万元。

在自身造血能力不足、银行授信空间受限的情况下,定增成为资金解渴之道。3.8 亿元补充流动资金的安排,正是为了缓解营收涨、利润亏、负债高的结构性压力。

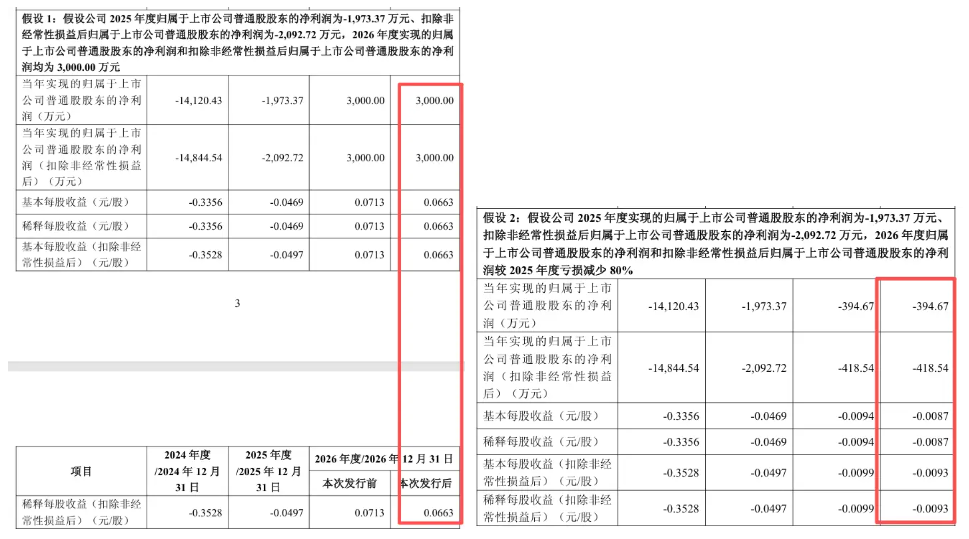

需警惕的是,若 2026 年净利润未能实现同步增长,将导致基本每股收益被摊薄。

根据公司测算,在 2026 年净利润 3000 万元的假设下,发行后的基本每股收益将从 0.0713 元/股降至 0.0663 元/股;若亏损仅减少 80%,则基本每股收益将为-0.0087 元/股,仍处于亏损状态。

HIV 创新药的出海冒险

本次募资的重头戏—— 新型 HIV 整合酶抑制剂全球临床开发项目,是艾迪药业想象力与挑战性兼具的一步。

该项目分为中国多中心与国际多中心临床研究两部分,分别瞄准国内未满足的临床需求与全球抗艾药物的市场空间。

从国内市场来看,HIV 治疗已进入慢病化管理时代,高效抗逆转录病毒疗法 (HAART) 成为主流,但国内目前尚无自主开发的 HIV 整合酶抑制剂,具有自主知识产权的单片完整方案整合酶复方制剂更是稀缺。临床使用的必妥维 (比克恩丙诺片)、多伟托 (拉米夫定多替拉韦片) 等同类创新药物均高度依赖进口,价格较高。

艾迪药业本次研发的新型 HIV 整合酶抑制剂单片复方制剂 ADC118,主要有效成分包含 ACC017、恩曲他滨 (FTC) 和富马酸丙酚替诺福韦 (TAF),属于 1 类创新药。根据现有研究数据,该制剂与第二代整合酶抑制剂相比,有望实现全身系统暴露量更低、治疗剂量更小、降病载速度更快的优势,且在降低药物相互作用风险方面表现积极。

随着国内 HIV 患者基数持续增长,市场需求缺口日益明显。摩熵咨询预测,2023 年我国抗 HIV 用药市场规模约为 70 亿元,2017-2023 年复合增长率为 27%,预计 2027 年该市场规模将超过 110 亿元。

国际市场上,美国抗 HIV 药物市场规模庞大,仅吉利德和葛兰素史克两家公司的相关产品美国销售额就从 2022 年的 154.87 亿美元增至 2025 年的 197.27 亿美元。但欧美主流 INSTI 方案在长期用药情况下,体重增加、血脂异常等不良反应问题日趋凸显,市场对安全性更好的新型 INSTI 及复方制剂需求迫切。

艾迪药业的国际多中心临床研究项目,正是瞄准这一市场痛点,计划完成整合酶抑制剂药物在美国的Ⅲ期临床试验并申报 NDA,借助美国抗艾政策与审批通道拓展海外业务。

但风险同样不容忽视。创新药临床开发周期长、投入大、不确定性高,7.67 亿元的募资投入或许只是起点,若临床试验进展不及预期、未能顺利获批上市,将对公司业绩和资金造成较大压力。对于艾迪药业而言,这场出海冒险堪称“ 成则海阔天空,败则伤筋动骨”。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App