Related articles

在中部经济版图中,湖北 「科教资源密集、制造业基础雄厚」 的底色,直接映射在其资本市场阵容上——从光电子信息到高端装备,产业集群特征鲜明。然而,当产业升级遇见 ESG 投资主流化,一个关键命题随之浮出水面:技术优势与产业规模,是否已内化为可持续的治理能力,并获得了资本市场的长期价值定价?

近日,济安金信发布 《湖北上市公司 ESG-V 评级榜单》,从环境 (E)、社会 (S)、治理 (G) 与价值实现 (V) 四个维度进行系统评估。该体系在传统 ESG 基础上,独创性纳入 「价值实现 (V)」 维度,旨在穿透表象,衡量企业将责任与治理转化为持续盈利能力、稳定资本回报及长期定价基础的真实效能。

评估结果显示,湖北上市公司呈现出 「治理扎实、价值分化、环境承压」 的总体特征。科技制造企业领跑综合评级,但由 「技术领先」 迈向 「价值可持续」 的深层挑战,亦在数据中清晰显现。

头部领跑:金融立标,制造显范

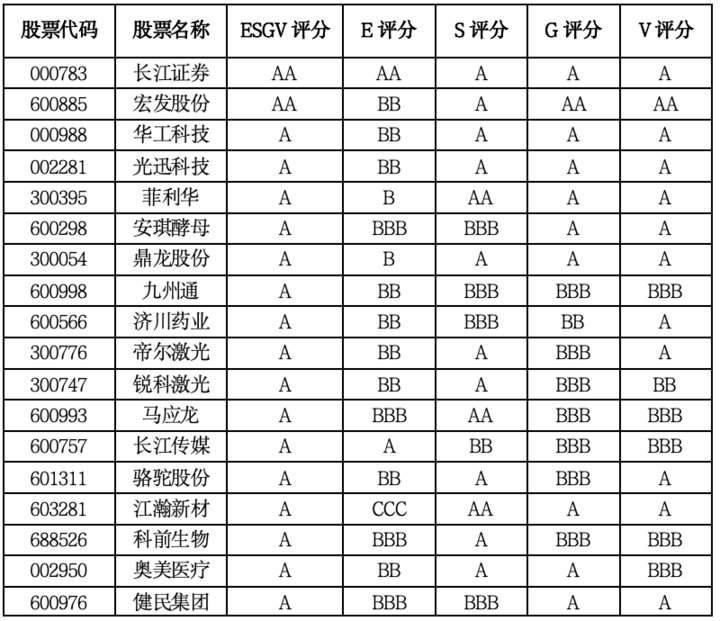

本次评级中,长江证券与宏发股份双双荣获综合最高 AA 评级,但成功路径各有侧重。

长江证券的评级结构 (E-AA、S-A、G-A、V-A) 颇具启示。作为金融机构,其在通常不占优的环境维度获得 AA,彰显了其在绿色金融实践与低碳运营管理上的前瞻性布局,为行业提供了可参照的转型样本。

宏发股份则展现了高端制造业的典范。其在治理 (G) 与价值实现 (V) 双维度均获 AA 评级,结构高度均衡。这印证其全球龙头地位不仅源于技术,更深植于卓越的公司治理与强大的盈利兑现能力,是 「治理驱动价值」 的生动体现。

核心维度透视:治理成底座,价值兑现现分野

整体而言,湖北上市公司在公司治理 (G) 维度表现出了坚实基底。华工科技、光迅科技、菲利华、鼎龙股份等一批代表性科技制造企业,治理评级普遍达到 A 级,反映了区域企业在现代化制度建设和规范运作上的整体进步。

依托 「光芯屏端网」 等战略性产业,湖北科技板块活力十足。然而,评级揭示了一个关键分野:部分企业在技术与治理上具备优势,却在价值实现 (V) 维度表现波动。如何将研发投入和产业优势,转化为穿越经济周期、可持续且被市场充分定价的盈利能力与现金流,是许多高成长企业必须解答的命题。

环境维度:突出短板与转型机遇并存

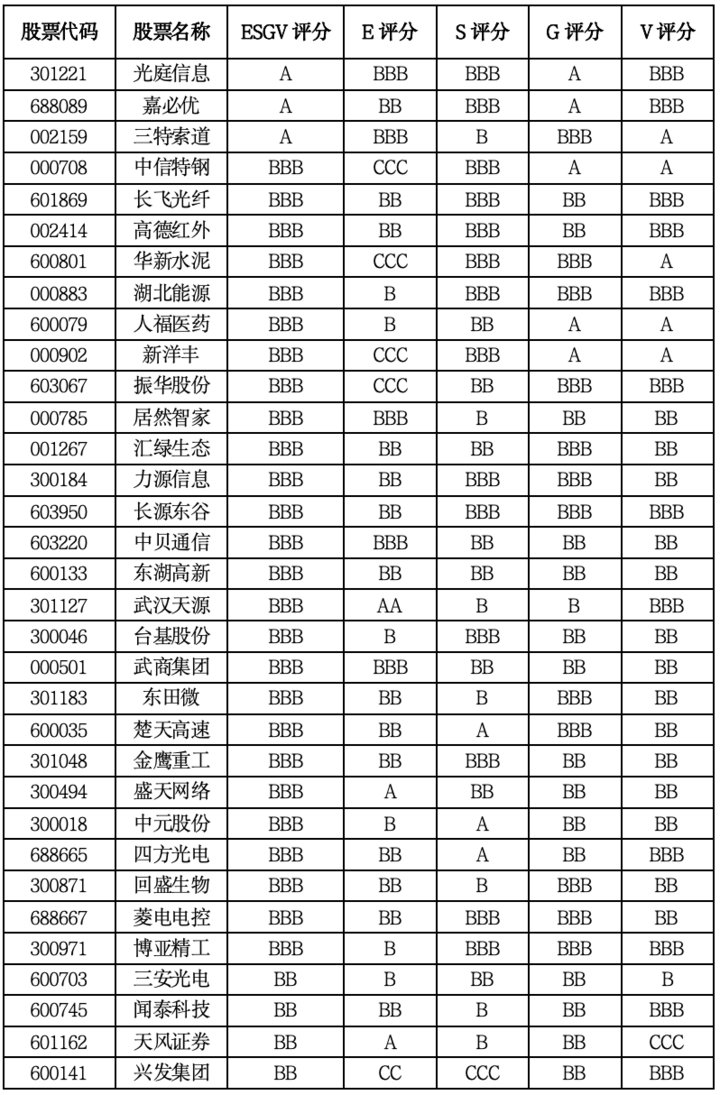

与相对稳健的治理表现相比,环境 (E) 维度是湖北上市公司差异最大、短板最突出的领域。

中信特钢、华新水泥、新洋丰等重资产或资源密集型企业,环境评级多居于 CCC 或 B 级区间。即使其治理或价值维度有一定基础,环境表现仍严重制约其 ESG-V 综合评级。与此形成鲜明对比的是,环保企业武汉天源在环境维度获得 AA 评级。这一反差精准勾勒出湖北作为工业大省的现实:传统产业绿色转型迫在眉睫,而环保产业本身正成为新的价值增长点。

用 ESG-V 透镜筛选可持续竞争力

对投资者而言,这份榜单并非简单的责任评价,而是一把筛选湖北上市公司 「可持续竞争力」 的有效工具。

首先,治理是价值的压舱石。评级结果反复验证,治理结构清晰、风险管理能力突出的企业,其价值实现能力更具稳定性。投资湖北科技与制造企业,应优先审视其治理透明度与战略执行力。

其次,绿色正在成为资本市场的入场券。环境表现已从 「加分项」 转变为 「硬约束」。投资者需警惕环境评级长期低位的传统企业,同时关注在绿色技术、节能减排和环保服务领域形成核心能力的 「行动派」。

再次,兑现能力是技术的最终考验。对于处于高成长阶段的科技企业,应穿透技术光环,通过 ESG-V 框架检验其商业模式是否具备将创新转化为长期稳定现金流的能力。

从 「科教大省」 到 「ESG 价值高地」 的进阶

济安金信 ESG-V 评级,为湖北上市公司完成了一次关于 「高质量发展」 的深度扫描。结果清晰指向:湖北并不缺乏技术基因与产业底蕴,真正的挑战在于完成 「第二次跃迁」——将科教与制造优势,系统性转化为卓越的治理能力、有韧性的价值创造模式,以及可持续的绿色生产方式。

谁能率先完成这一转化,谁就有望从 「科教大省中的优秀企业」,迈入 「可持续资本定价体系中的核心资产」,并在全球 ESG 投资浪潮中赢得长期资本的信任。

央企 ESG-V 评级排名

ESG-V 评级排名前 50

(作者|济安研究院,编辑|蔡鹏程)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's 巴伦中文网官方网站