《科创板日报》1 月 23 日讯 (记者 史士云)今日晚间,博拓生物 (688767.SH) 发布 2025 年度业绩预告,经初步测算,公司预计 2025 年实现归母净利润约 4500 万元,较上年同期减少约 1.25 亿元,同比降幅 73.45%;扣非归母净利润约 2400 万元,较上年同期减少 约 9528.76 万元,同比降幅 79.88%

对于净利润大幅下滑的原因,博拓生物表示,主要是营业收入受美国加征关税、国内市场需求下降的双重影响。此外,公司研发投入、团队激励相关费用的增加,以及财务性收益的减少,也对利润形成了显著影响。

博拓生物主要从事 POCT 诊断试剂产品的研发、生产和销售,其 POCT 产品涵盖了传染病检测、药物滥用 (毒品) 检测、肿瘤标志物检测、心肌标志物检测、生殖健康检测等五大检测领域。

POCT 诊断作为一类新型的 IVD 技术,虽然现阶段市场份额较小,但得益于快速简便、现场分析等特点,被视作未来 IVD 行业最有发展潜力的赛道之一。

新冠疫情期间,POCT 细分赛道和体外诊断行业的其他细分领域一样,迎来了爆发式增长。疫情下对快速、便捷检测的迫切需求,充分释放了 POCT 产品即时检测、操作简便的优势,核酸、抗原等新冠检测相关 POCT 产品需求激增,不仅国内市场需求井喷,国产相关产品还凭借技术优势大举出海,成为众多企业业绩增长的核心驱动力。

同时,疫情也完成了一轮市场教育,让该赛道的行业价值的得到市场的认可,一众 POCT 企业迎来发展红利,整个行业的市场规模与产业关注度一度实现了跨越式的提升。

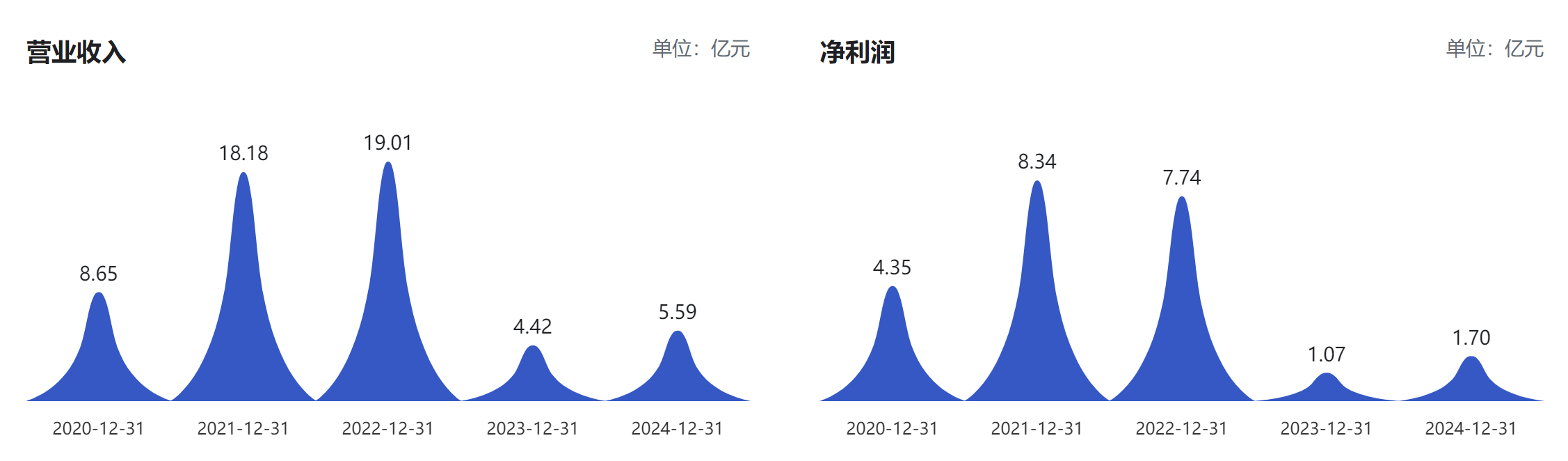

博拓生物亦是其中的受益者之一,疫情三年间,即 2020 年-2022 年,其业绩一路上扬,分别实现营收 8.65 亿元、18.18 亿元、19.01 亿元,同期净利润分别为 4.35 亿元、8.34 亿元、7.74 亿元。

随着疫情特殊时期的需求高峰消退,体外诊断行业在过去三年逐步告别高速增长,迈入转型调整的阵痛期。

博拓生物的业绩也随之开始回落,2023 年-2024 年,其营收分别为 4.42 亿元、5.59 亿元,净利润分别为 1.07 亿元和 1.70 亿元。

2025 年前三季度,博拓生物营收 3.08 亿元,同比下降了 20.76%,归母净利润为 2226.32 万元,同比下降了 75.04%。

值得关注的是,近年来受集采、检验套餐解绑等政策影响,整个体外诊断行业整体呈下行态势。其中在 POCT 领域,除博拓生物外,包括万孚生物 (300482.SZ)、基蛋生物 (603387.SH)、东方生物 (688298.SH)、凯普生物 (300639.SZ) 等代表性企业 2025 年前三季度营收规模均出现下滑,即便如万孚生物这类行业第一梯队企业,也未能摆脱营收、净利双降的局面。

面对外部环境的急剧变化,博拓生物如何打造新的增长曲线?

对此,在 2025 年 11 月的第三季度业绩说明会上,博拓生物董事长陈音龙曾表示,将持续强化研发创新与产品迭代,开拓市场新增量。同时加速微流控技术平台建设,重点攻关心肌标志物、甲状腺功能及营养类相关项目研发,加快推进欧盟、东南亚及中国市场的产品注册。此外,还将推进战略布局与产业投资,通过旗下产业投资平台杭州博肽智投企业管理有限公司,持续关注医疗大健康前沿领域开展参股或并购,对未来产业进行一定的战略性布局。

据了解,微流控系列产品的研发是博拓生物现阶段的发展重点,其在 2025 年半年报中披露,已在心肌标志物微流控检测方面实现突破,多项核心工艺技术取得进展,实现了在一张芯片上的多项目联检,为后续系列产品的量产化奠定了基础,同时,其他数十个微流控检测项目也正在推进中。

资料显示,微流控技术,是指使用微管道 (尺寸为数十到数百微米) 处理或操纵微小流体 (体积为微升、纳升甚至阿升) 系统所涉及的一项科学技术,该技术使得 POCT 设备更加集成化、小型化,契合 POCT 产品发展趋势,POCT 产品是微流控目前应用最广泛和成熟的领域。

目前,包括万孚生物、基蛋生物、微点生物、之江生物 (688317.SH)、达安基因 (002030.SZ) 等企业均也在布局微流控技术,且已有相关产品获批上市。