Related articles

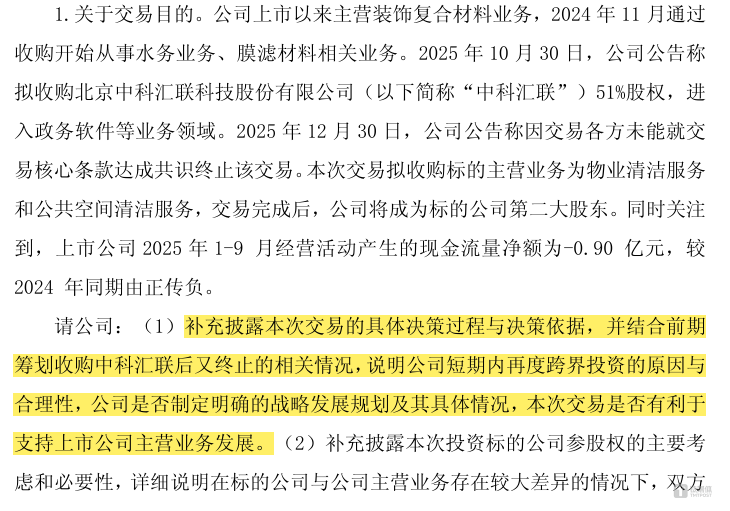

2026 年 1 月 16 日,主营装饰复合材料的华立股份(603038.SH) 突发公告,拟以 4750 万港元收购港股上市公司升辉清洁(02521.HK)19% 股权,一跃成为其第二大股东。

这本是一桩普通的跨境投资案,却因多重反常细节引发市场关注:短短三个月内两度跨界收购又终止或切换赛道,标的公司净利润腰斩、现金流持续为负却迎来股价暴涨,创始人创业二十五载、耗时三年冲击 IPO 成功后旋即开启“ 清仓式” 减持,而收购公告发布前,双方股价已提前上演涨停与 26% 涨幅的异动戏码。

上交所于 1 月 18 日火速下发问询函,直指交易合理性、标的资质及内幕信息管理三大核心疑点。这场看似“ 低价捡漏” 的资本运作,背后究竟暗藏怎样的战略迷思与资本玄机?

战略摇摆下的绩差标的收购

华立股份的跨界步伐堪称“ 跳跃式”。作为 2017 年上市的装饰复合材料企业,公司主业长期聚焦人造板饰面材料领域,直到 2024 年 11 月才首次跨界切入水务及膜滤材料业务。

但真正的战略混乱始于 2025 年 10 月,公司突然宣布拟收购政务软件服务商中科汇联 51% 股权,试图进军数字政务领域,公告当日股价应声涨停。

然而仅两个月后,这场跨界收购便因“ 核心条款未达成共识” 草草终止。令人错愕的是,终止公告发布不足 20 天,华立股份又将目光转向完全无关联的清洁服务行业,拟收购升辉清洁股权。

三个月内两次切换赛道,从装饰材料到水务、政务软件再到清洁服务,华立股份的战略规划呈现明显的“ 漂移特质”。上交所在问询函中直接质疑其“ 短期内再度跨界投资的原因与合理性”,要求说明是否制定明确的战略发展规划。

更值得警惕的是,华立股份自身财务状况已显承压:2025 年 1-9 月,公司经营活动产生的现金流量净额由正转负,录得-0.9 亿元,却仍计划以“ 自有资金+银行贷款” 的方式支付收购款。

与华立股份的急切收购形成反差的,是升辉清洁堪忧的经营基本面。公开数据显示,升辉清洁已陷入“ 增收不增利” 的困境:2025 年上半年实现营收 3.59 亿元,同比增长 10.14%,但净利润仅 794.3 万元,同比大幅下滑 21.78%,较 2024 年全年 4922.6 万元的净利润规模缩水超八成。

更深层的风险藏在资产负债表中。截至 2025 年 6 月末,升辉清洁应收账款及票据金额高达 3.22 亿元,较 2024 年末累计增长 16.99%,占当期营收的比例接近 90%,资金回笼压力巨大。

与此同时,公司经营活动现金流量净额已连续多个报告期为负,2024 年全年净流出 5309.8 万元,2025 年上半年虽有改善但仍净流出 256.9 万元,盈利质量堪忧。更显低效的是其人力运营水平:2024 年末公司员工总数 8160 人,对应的人均创收仅 8.25 万元。

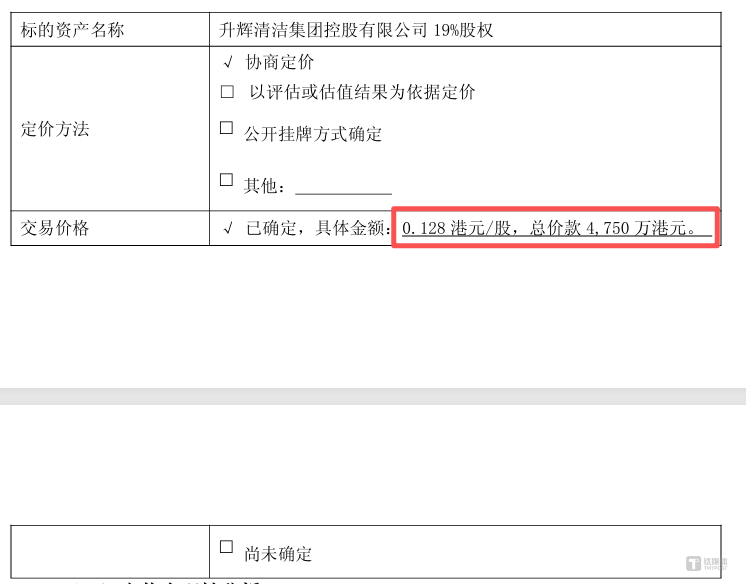

令人费解的是,华立股份给出的收购定价逻辑。公告显示,本次收购价为 0.128 港元/股,总对价 4750 万港元。这一价格不仅较升辉清洁 2025 年 6 月 0.25 港元的配售价格折让 52.8%,更显著低于现股价 0.81 港元/股 (截至 1 月 19 日收盘),相较于收购价打了 2 折。

对于折价收购的原因,华立股份解释称,折价源于“ 战略投资者价值创造” 和“ 股份流动性受限”。但市场普遍质疑:对于一家业绩下滑、现金流恶化、应收账款高企的公司,且自身并涉及清洁业务,所谓“ 战略协同价值” 究竟何在?

公告前股价抢跑疑云

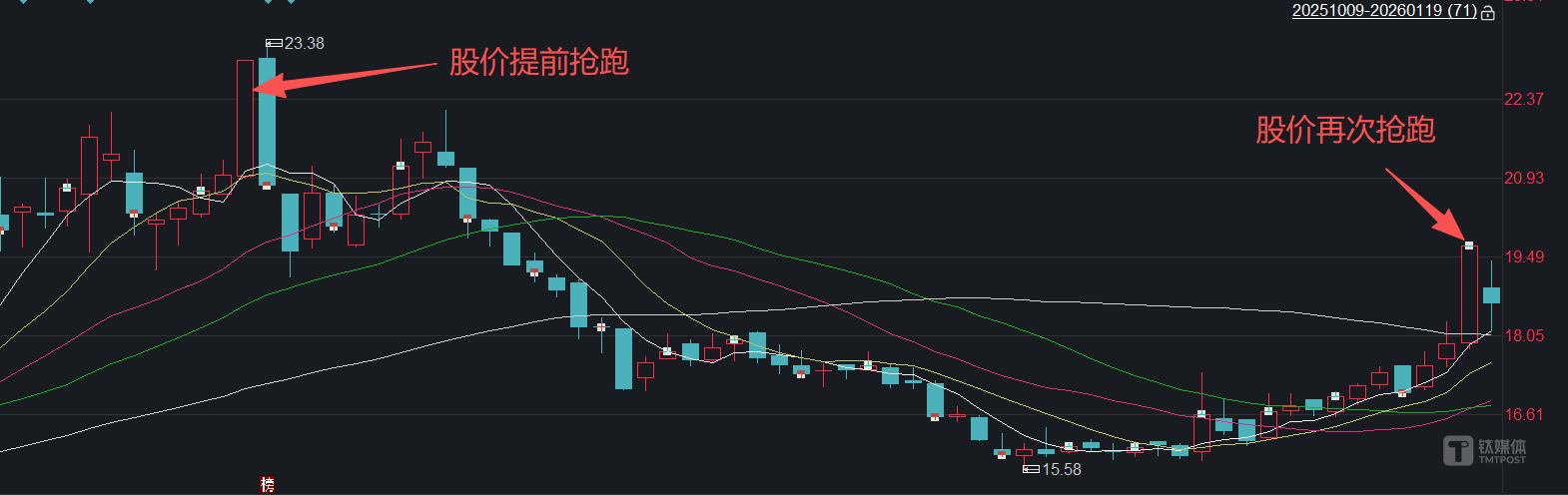

收购公告发布前的股价异动,成为本次交易最引人注目的疑点。1 月 16 日,华立股份公告收购计划当日,公司股价以涨停价 19.67 元收盘,全天成交额放大至 3.85 亿元,较前一交易日激增 3 倍;与此同时,标的公司升辉清洁股价同样上演暴涨行情,开盘价 0.85 港元,盘中最高涨幅逼近 30%,最终收涨 26.19%,报 1.06 港元。

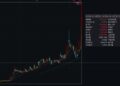

升辉清洁股价走势

更为蹊跷的是升辉清洁的长期股价走势。iFind 数据显示,自 2025 年 11 月以来,该股股价从 0.38 港元一路飙升至 1.06 港元,短短三个月涨幅突破 179%,近 120 个交易日累计涨幅更是高达 253%。

华立股份股价走势

需要注意的是,这并非孤例:2025 年 10 月华立股份披露拟收购中科汇联时,公司股价同样在公告当日涨停,两次跨界收购均出现“ 公告前股价异动” 的巧合,不得不引发市场对内幕信息泄露的强烈质疑。

上交所已在问询函中明确要求华立股份“ 全面自查并核实内幕信息知情人近期股票交易情况”,详细披露两次收购的具体过程、重要时间节点及知悉人员范围。

比股价异动更耐人寻味的,是股权出让方的特殊身份与减持意图。本次交易的卖方为日出清洁投资控股有限公司,持股比例 25.3%,而该公司实为升辉清洁联合创始人陈黎明控制的持股平台,交易完成后,日出清洁的持股比例将骤降至 6.3%,相当于转让了所持股份的 75%,近乎“ 清仓式” 减持。

这一减持行为与升辉清洁的 IPO 历程形成鲜明反差。公开资料显示,升辉清洁自 2021 年起启动 IPO 申报,历经三次递表才于 2023 年 12 月在港交所主板上市,可谓“ 三年磨一剑”。然而,距离成功上市仅两年,核心创始人便急于大规模转让股权,显然与通常的长期价值投资逻辑背道而驰。

从股权估值来看,创始人此次减持的定价更是“ 地板价”。0.128 港元/股的转让价,不仅低于半年前的配售价格,甚至低于升辉清洁 2023 年以来 0.21 港元的历史最低收盘价,创始人“ 不计成本离场” 的心态昭然若揭。

华立股份这场跨界收购案,本质上是一场充满矛盾的资本运作:战略失焦的收购方、基本面疲软的标的公司、急于离场的创始人、巧合的股价异动,四大要素交织构成了资本市场的典型迷局。上交所的问询函已精准命中核心痛点,而公司需在 5 个交易日内给出的回复,将成为解开这些疑点的关键。(文|公司观察,作者|周健,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App