Related articles

在耗时两年、两次定增未果后,光韵达(300227.SZ) 再次抛出升级版定增预案。1 月 5 日晚,公司公告称,拟向控股股东光韵达集团全资子公司隽光投资定向发行不超过 1.67 亿股股票,发行价格 7.25 元/股,募资总额不超 12.11 亿元,扣除发行费用后全部用于补充流动资金和偿还银行贷款。

然而,这场资本层面的积极操作,与光韵达基本面所面临的挑战形成鲜明对比。连续亏损、毛利率下滑、经营现金流转负,一系列财务指标亮起红灯。与此同时,在公司主营业务承压的背景下,光韵达溢价推动 2 起收购并购,合计耗资约 6 亿元现金,致使债务高企,资金链趋紧。

此次高达 12 亿元的定增,名义上是“ 补充流动资金及偿还银行贷款”,实则也是公司实控人曾三林巩固控制权的必要操作。面对主业低迷与外部整合的双重考验,这场定增能否成为公司扭转局面的契机,其长期成效仍需观察。

募资额激增 225% 背后的资本考量

光韵达此次定增方案最引人注目之处,在于其与不到一年前旧方案的显著差异。2025 年 2 月,光韵达推出的定增预案拟募资不超过 3.72 亿元,发行价格为 6.41 元/股。对比新旧方案,募资规模从 3.72 亿元大幅提升至 12.11 亿元,增幅达 225%;发行价格也从 6.41 元/股上调至 7.25 元/股。

版本变化背后,藏着一石两鸟的谋划。一方面,正如公司所言,定增可以缓解一定的资金压力。经过两次现金收购,光韵达的现金储备告急,银行借款急速增加。截至 2025 年 9 月 30 日,公司短期借款余额为 6.23 亿元,长期借款余额为 4.03 亿元,有息负债合计超过 10 亿元。

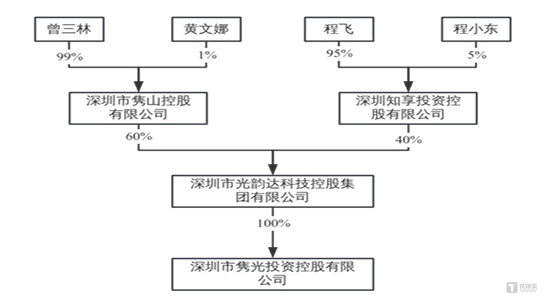

另一方面,控股股东可以极大加强自己对公司的控制。2024 年 9 月,隽飞控股 (光韵达集团曾用名) 入主光韵达采取的是“ 小比例持股 (5.16%)+大比例表决权 (合计 21.72%)” 的方式,当时入主的资金成本仅为 2.3 亿元,交易完成后,实控人变更为曾三林。

但问题在于,隽飞控股与原实控人及其一致行动人签署的表决权委托协议约定只有 5 年时间。为保控制权无虞,推动定增几乎是可以确定的。

根据公告,若按照 1.67 亿股的发行上限计算,光韵达集团及其一致行动人合计直接和间接持有上市公司 1.92 亿股股份,占本次发行后公司总股本的 26.60%。为避免触发要约收购,双方签订的 《表决权委托协议之补充协议》,若成功按照上限发行,双方的表决权委托协议将提前终止。

更值得关注的是,此次定增的认购方为隽光投资,是控股股东光韵达集团的全资子公司,而光韵达集团由曾三林和程飞分别持有 59.4% 和 38% 的股权。这意味着,曾三林和程飞需要共同筹集 12.11 亿元的真金白银来参与此次定增。

从公开履历看,曾三林和程飞的职业背景更偏向职业经理人而非资本大鳄。曾三林出生于 1989 年,曾任深圳广播电影电视集团编导及记者,后担任多家公司董事、总经理等职;程飞出生于 1984 年,有银行从业背景,2014 年至今担任深圳联合金控风险资产管理有限公司董事长。

光韵达在公告中提到,隽光投资将以现金方式认购公司本次发行的股票,认购资金为自有资金或自筹资金。但两位年轻的实际控制人如何拿出 12 亿元巨款,成为市场关注的焦点。

激进并购与业绩颓势

与资本运作相呼应的是,光韵达在产业层面的扩张同样激进。2025 年,光韵达先后完成两起重大收购:以 2.41 亿元收购成都凌轩精密机械有限公司 36.47% 股权,并通过表决权委托掌握 71.47% 的表决权,这笔交易的溢价率高超 480%;以 3.52 亿元收购深圳市亿联无限科技股份有限公司 56% 股权。这两起总计金额近 6 亿元的收购案,凸显了光韵达在外延扩张上的野心。

从战略角度看,这些并购意在拓展光韵达在精密机械和通信技术领域的布局,与公司现有的激光应用服务形成协同效应。但整合效果尚待时间检验,且高溢价收购可能带来巨额商誉,未来存在减值风险。

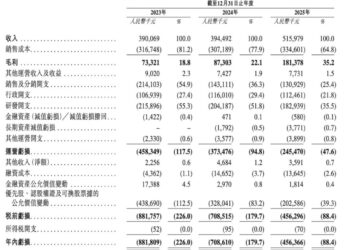

与激进的并购形成鲜明对比的是,光韵达自身主营业务正陷入困境。财务数据显示,2022 年至 2025 年前三季度,光韵达的营收分别为 10.30 亿、10.73 亿、11.18 亿和 9.65 亿元,整体呈现微增态势。

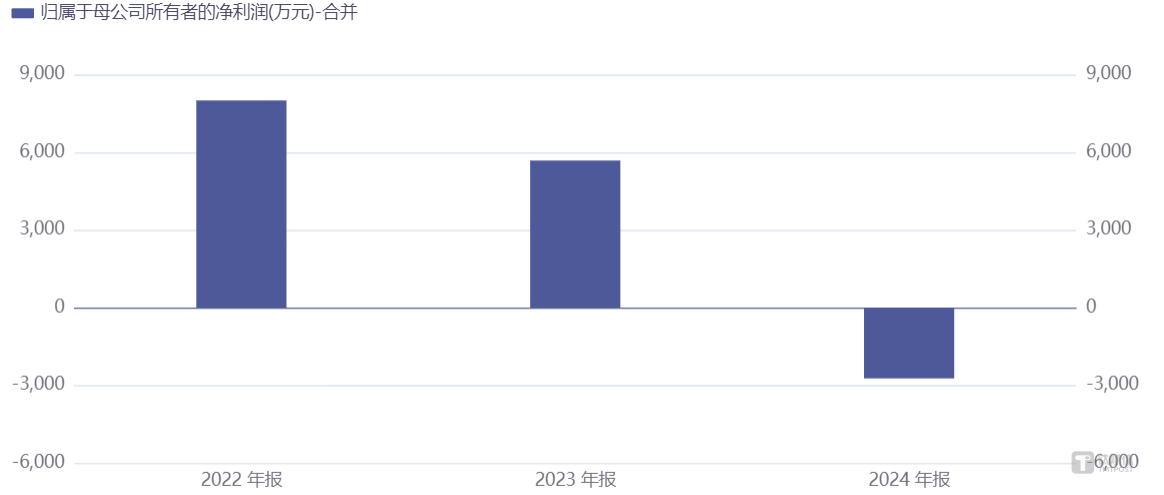

但公司的盈利能力和净利润却持续下滑。同期,光韵达的净利润分别为 7346.21 万元、3612.57 万元、-4810.71 万元及-5633.85 万元,连续四年下滑并在最近一年半出现亏损。更令人担忧的是,公司的综合毛利率分别为 39.32%、32.86%、29.38% 及 30.58%,呈现明显下降趋势。此外,公司经营现金流也开始变为负数,前三季度公司经营现金流净额为-1.56 亿元。

对于业绩下滑,光韵达在公告中进一步提示风险称,随着公司所处行业竞争加剧,受产品结构变化、行业技术发展、上游原材 料供应波动、同行业竞争等因素影响,公司可能面临主营业务毛利率及扣非净利润进一步下滑风险。

资金链紧张状况在激进的并购后进一步加剧。截至 2025 年 9 月 30 日,光韵达短期借款余额为 6.23 亿元,长期借款余额为 4.03 亿元,资产负债率显著攀升。而此次定增的 12.11 亿元资金,将全部用于补充流动资金和偿还银行贷款,相当于用股权资金替换债务资金,意在优化资本结构,降低财务风险。

然而,这种操作也引发市场担忧。如果公司主营业务无法改善,定增资金是否只能暂时缓解流动性压力,而无法解决长期盈利能力问题?

从行业角度看,光韵达所处的激光应用服务和智能制造领域,正面临技术迭代加快、竞争加剧的挑战。一方面,传统激光加工服务门槛降低,价格战激烈;另一方面,高端智能制造和航空航天领域需要持续研发投入,回报周期较长。

在这种背景下,光韵达通过并购寻求突破的策略可以理解,但整合难度和风险不容小觑。尤其是公司自身现金流状况不佳,大规模依赖借款和融资进行扩张,可能带来更大的财务压力。(文|公司观察,作者|周健,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App