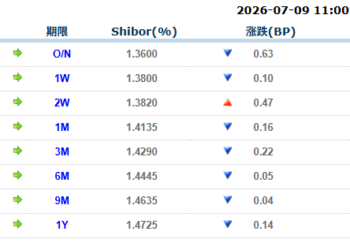

Related articles

财联社 12 月 23 日讯 (记者 徐昊)在政策、技术及海外市场等多重因素驱动下,我国新能源汽车产销量、市场渗透率及出口规模等关键指标在 2025 年全线飘红,自主品牌则成为驱动市场增长的核心引擎。

中汽协数据显示,今年 1-11 月,我国汽车产销量分别达 3123.1 万辆和 3112.7 万辆,同比分别增长 11.9% 和 11.4%。其中,新能源汽车作为行业核心增长引擎,表现尤为突出。前 11 月,新能源汽车产销量同比增幅均超 30%,销量占汽车总销量的比例攀升至 47.5%,已逼近 50% 的关键节点。

另据乘联分会数据,自今年 3 月起,新能源汽车在国内乘用车市场零售渗透率已突破 50%;11 月,该渗透率进一步提升至 59.3%,较去年同期提高 7 个百分点。经初步测算,12 月国内狭义乘用车零售总市场规模预计约为 230 万辆,其中新能源汽车零售量有望达到 138 万辆左右,渗透率或首次突破 60%。

自主品牌已成为新能源汽车市场的绝对主导力量。今年以来,自主品牌新能源汽车零售渗透率始终维持在 50% 以上,11 月更是攀升至 79.6%,远高于豪华品牌新能源汽车 32.9% 的渗透率及主流合资品牌 6.8% 的渗透率。

传统自主车企阵营中,头部企业保持领涨态势。其中,比亚迪 1-11 月累计销量 418.2 万辆,同比增长 11.3%。吉利新能源成为吉利汽车销量增长的核心亮点,累计销量 153.4 万辆,同比增速亦达 97.35%。此外,上汽集团、长安汽车、奇瑞汽车、东风集团旗下自主品牌以及长城汽车均在新能源赛道保持高增长,带动集团整体新能源销量累计同比增超 30%。

2025 年,造车新势力竞争则日趋白热化。作为今年造车新势力交付排行榜的 「九冠王」,零跑汽车 1-11 月交付新车 53.6 万辆,同比增长 113.42%。10 月和 11 月,零跑汽车连续两个月交付量超 7 万辆,持续刷新造车新势力月销纪录。问界品牌带动赛力斯实现了累计 41.1 万辆的销量,而鸿蒙智行历时 43 个月,旗下五界车型累计销量超 100 万辆。小米汽车持续发力,全年累计销量约 35 万辆,达成年度销量目标。

进入 12 月,国内汽车市场正处于前期多项消费刺激政策集中退出的调整阶段。随着政策支撑效应逐步减弱,为应对政策切换带来的市场波动,超 20 个新能源汽车品牌在 12 月推出购置税 「兜底」 政策,即,若消费在 2025 年 12 月 31 日前订车但没有交付,将由厂家补足在交车时被多收取的购置税。企业以真金白银的兜底方式,有效稳定了消费者预期,平滑了市场短期波动。

海外出口同样支撑了新能源汽车渗透率的持续提升。数据表明,1-11 月我国新能源汽车出口量达 231.5 万辆,同比增长 1 倍,占总出口量超三分之一。细分来看,新能源乘用车出口 223.8 万辆,同比增长 1 倍;新能源商用车出口 7.7 万辆,同比增长 1.2 倍。

行业人士分析认为,中国新能源汽车产业已从 「国内市场主导」 阶段转向 「国内外双循环」 发展模式。随着头部企业持续加大海外本土化布局力度,未来我国新能源汽车出口结构将朝着高端化、多元化方向迈进。与此同时,国内市场竞争逐步趋于理性,车企正摒弃 「价格战」,转而通过技术创新抢占市场份额。

「国内汽车市场将进入高销量、低增长周期,预计 2026 年国内汽车销量将实现 2% 微增长,其中 2026 年新能源汽车销量 (含出口) 有望达 2000 万辆,国内渗透率 57%;保有量超 6000 万辆,占比 15%。至 2030 年,新能源汽车保有量将超 1.2 亿辆,占比 30%。」 车百会理事长张永伟对明年新能源车市作出预判。