Related articles

在持续亏损与财务压力的双重夹击下,铝加工龙头万顺新材(300057.SZ) 正试图通过海外并购寻求出路。

12 月 10 日晚,万顺新材公告拟斥资 1238.89 万欧元收购欧洲铝加工企业欧箔卢森堡 100% 股权。尽管标的公司 2024 年已亏损,但公司仍将其视为全球化布局的关键一步。

此举既折射出铝加工行业内卷加剧下,企业急于突围的焦虑;更因万顺新材自身 「存贷双高」 的财务表现、核心募投项目屡次延期的现状,引发市场对其资金规划合理性及战略落地能力的深层疑虑。

斥资 1 亿并购海外亏损标的

根据万顺新材公告,公司全资孙公司江苏中基复合材料 (香港) 有限公司 (以下简称 「香港中基」) 拟以现金方式购买 Aluminium Investment Company Limited(以下简称 「铝业投资」) 所持有的 Eurofoil Luxembourg S.A.(以下简称 「欧箔卢森堡」)100% 股权,交易对价为 1238.89 万欧元,以 12 月 11 日汇率换算,约折合人民币 102,286,375.9944 元。

从交易性质与影响来看,本次交易不构成关联交易,但公司明确提示,若顺利交割并表,预计产生的收益将占公司最近一个会计年度经审计净利润绝对值的 50% 以上,且绝对金额超 500 万元。

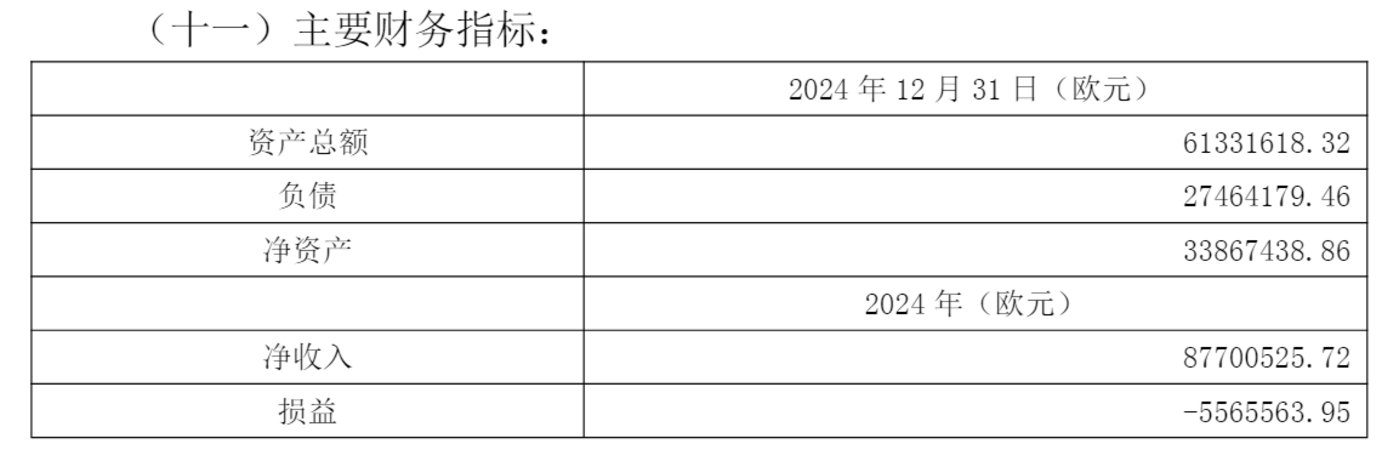

这一收益预期与标的公司的亏损现状形成鲜明反差。财务指标显示,标的公司 2024 年净收入 87700525.72 欧元,亏损 5565563.95 欧元。截至公告发布,标的公司的审计、评估工作尚未完成,资产增值情况尚未披露,交易双方也未涉及业绩承诺事项,收益实现的不确定性仍存。

来源:公告

资料显示,标的公司欧箔卢森堡成立于 1982 年,具备完整的铝箔、铝板带生产线,配套齐全,在欧洲市场口碑良好。

对于此次并购目的,万顺新材表示,铝箔、铝板带业务是公司长期重点布局的核心产业,本次收购可充分发挥双方资源优势形成协同效应,通过全球化布局,有助于避免国际贸易保护政策影响,进而提升公司在铝箔、铝板带行业的品牌影响力和市场份额。

值得注意的是,万顺新材自身正面临财务挑战,大额并购资金支出或进一步加重其财务负担。

而从账面情况来看,截至 2025 年前三季度,公司虽持有 19.32 亿元货币资金、1.21 亿元交易性金融资产,但短期借款高达 27.86 亿元,呈现典型 「存贷双高」 特征,且货币资金难以覆盖短债规模。

同时,财务费用的大幅攀升也成为吞噬利润的重要因素。2024 年,万顺新材的财务费用为 7641.56 万元,同比增长 49.93%;利息费用从上年的 9390.49 万元增至 11746.84 万元,而利息收入则从 3775.66 万元降至 2976.76 万元。

募投项目延期、大量资金闲置、资金使用效率低,或是存贷双高的一个重要诱因。

根据 12 月 5 日公告,「年产 10 万吨动力及储能电池箔项目」 因地质条件复杂、供电配套延后、设备调试延迟等因素两度延期,最终定档 2026 年 9 月投产。该项目总投资约 20 亿元,拟投入募资 68,953.26 万元,目前投资进度仅 57.46%。

为此公司将不超 4 亿元募集资金用于现金管理,不超 3 亿元用于暂时补流,以缓解资金闲置与高息负债并存的矛盾。

「价格战」 倒逼转型

万顺新材的并购决策,离不开国内铝加工行业的严峻竞争环境。

我国铝加工产能已占全球总产能的 60% 以上,行业面临产能过剩、同质化严重等困境,加工费持续走低,价格战与账期拉长等 「内卷式」 竞争加剧。

在原材料价格高企及终端消费品价格下降的双重挤压下,企业利润空间被大幅压缩,万顺新材作为主营铝加工业务 (营收占比超 70%) 的企业,自然首当其冲。

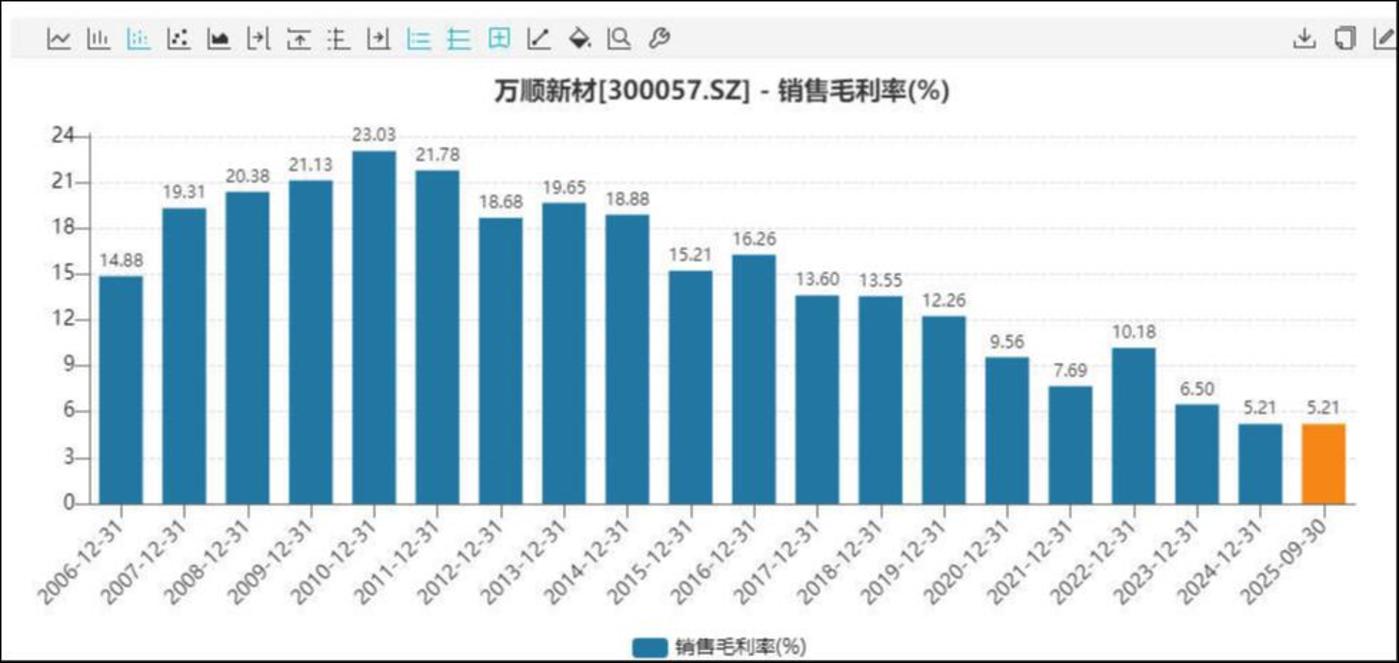

自 2023 年起,万顺新材陷入亏损泥潭,2024 年虽实现营收 65.79 亿元 (同比增长 22.52%),创历史新高,但净利润亏损 1.92 亿元,创下历史新低;2025 年前三季度业绩进一步下滑,营收同比降 13.86% 至 40.9 亿元,净利润亏损扩大至 0.87 亿元,同比下滑 140.53%。销售毛利率更是从 2022 年的 10.18% 暴跌至 2025 年前三季度的 5.21%,维持历史低位。

公司坦言,2025 年上半年度公司经营利润亏损主要是由于国内外铝价倒挂加剧、行业加工费水平下降、新增产能尚处于爬坡阶段等综合因素影响。

在此背景下,万顺新材正加速战略转型步伐。围绕高附加值铝箔产品的研发投入和资本运作,公司近期动作频频。

今年 10 月,万顺新材发布公告称,拟以 1 亿元自有资金,在安徽省淮北市濉溪县投资设立全资孙公司安徽中基铝塑膜科技有限公司,旨在深化新能源关键材料领域战略布局。

11 月 29 日,公司拟将持有的深圳宇锵 51% 股权作价 4,080 万元转让,旨在聚焦电池铝箔业务,优化资产结构和资源配置,提升整体运营效率。据悉,深圳宇锵主营涂炭铝箔业务,万顺新材于 2022 年 4 月以 3,570 万元的价格将其 51% 股权收入囊中。

针对投资者就业绩提升措施的提问,管理层近日表示,公司重点推动铝箔、铝板带产品创新和工艺改进,提高生产效率和成品率,同时为满足下游电池客户的新需求,公司开发了高延伸电池铝箔、高达因电池铝箔、超薄电池铝箔等产品,其中高延伸电池铝箔已通过客户使用验证并批量供货,目前,公司电池铝箔产品已供应下游多家头部电池企业,后续将全力推进高附加值铝箔产品市场。

不过目前转型成效尚未体现在财报中,叠加年产 10 万吨动力及储能电池箔项目屡次延期、本次并购海外亏损标的带来的资金压力与整合风险,万顺新材能否在行业洗牌中站稳脚跟,仍是未知数。(文|公司观察,作者|马琼,编辑|曹晟源)