Related articles

文 | 财经故事荟,作者 | 陈纪英,编辑 | 万天南

中美 AI 大模型领域,同步开启了 「后发赶超」 的新叙事。

在 AI 布局上,谷歌曾被视为 「落后分子」——悲观者认为,谷歌作为上一个时代的王者,AI 技术越发达,就越可能加速谷歌搜索广告模式的衰落。

因此,当 2023 年 OpenAI 旗下的 ChatGPT 横空出世时,谷歌内部一度闻之色变。

直到最近,谷歌发布了 Gemini 3——让骄傲的马斯克、自信的 OpenAI 创始人奥特曼,都齐齐点赞,「看起来是个很棒的大模型」。

配图

在中国,阿里也来了一次灵活的反超。

过去,阿里旗下 Qwen 系列模型虽然是全球排名第一的开源大模型,但在 AI To C 领域,阿里并未急于重押,眼看着 DeepSeek、字节旗下豆包的用户规模遥遥领先。

直到最近,马云、吴泳铭等集体拍板,阿里必须在 AI To C 领域,跑出一款杀手级应用。身负重任的千问 APP,公测首周下载量就突破了千万次。

这个速度直接打破了大模型增长纪录——此前,ChatGPT 从 2023 年 5 月上线到千万下载,耗时了三个月之久。

阿里谷歌上演赶超戏码背后,不约而同践行着全栈路线——从底层的云计算和芯片,到中间层的大模型层,再到应用端 To C、To B 双线并线,既做原生应用,也用 AI 重构存量业务。

路线虽相似,打法却有差异,比如阿里 Qwen 坚持开源,谷歌 Gemini 则坚守闭源。

阿里和谷歌的后发赶超,能否彻底改变中美 AI 大模型的格局?

殊途同归:中美巨头的 「全栈 AI」 默契

在最近的财报上,谷歌 CEO 桑达尔·皮查伊却有点不合时宜,提及了 AI 泡沫,「AI 泡沫覆灭,谁也跑不掉」。

桑达尔毫不避讳 AI 泡沫,是源于他的内在自信————全栈布局是最具反脆弱特性,最能穿越周期的模式。

相比之下,纯模型公司的风险在于,一来,在 AI 大模型的你追我赶中,没有哪家公司能保证其永远领先,一旦其技术能力被开源玩家或者其他对手追平,可能会导致其估值逻辑坍塌,最近,Gemini 3 的表现就整体优于 ChatGPT,直接冲击了 OpenAI 模式;二来,目前来看,AI 大模型当下还缺乏可持续的变现模式,其巨额投入能否持续遭遇挑战。

殊途同归,AI 大模型上,阿里和谷歌达成了共识——全栈布局才是入场券,二者是大模型牌桌上少数覆盖 AI 芯片、云计算、大模型、超级应用全链条的 「超级玩家」。如果说大模型公司的角色是卖铲子,那么阿里和谷歌就是既做铲子、又开金矿,同时还提纯、设计黄金产品。

以阿里为例,计划三年 AI 投入 3800 亿,其 AI 布局可以大致分为三层。

底层的芯片算力:阿里云位居全球第四、亚洲第一;自年初以来,阿里自研芯片应用于轻量级模型训练,性能已可与英伟达 H20 相媲美据悉。此外,阿里还在为全球 AI 芯片供应及政策变化准备 「后备方案」,其正在开发的 AI 芯片与英伟达兼容,以填补英伟达在中国市场的空白。

中间的大模型层:阿里 Qwen 已经成为全球性能最强、应用最广泛的开源大模型,Qwen 系列模型全球下载量超 6 亿次;

与 C 端用户、B 端客户直接接壤的应用层:则可以分为两块,一块是原生 AI APP,比如千问,公测一周下载量过千万;一块是插件形态的 AI 应用,改造存量业务,正在被 AI 重构的夸克、钉钉、淘宝等均是如此。

与阿里、谷歌不同,OpenAI 就是典型的非全栈模式——它要从微软购买 Azure 的云计算服务,要从英伟达购买芯片。

除了全栈路线之外,在落地节奏上,阿里与谷歌也是大同小异——先磨刀,后砍柴,颇具战略耐心,不急于先人一步,而是立足后发赶超。

在 ChatGPT 引爆市场后,谷歌和阿里都没有急于推出不成熟的 C 端应用,而是选择先打磨底层大模型,强化技术根基。一切准备就绪后,再在 C 端发起闪电战。

这种 「后发而先至」 的策略,是平台级公司应对颠覆性技术时的稳妥选择,旨在谋求长期领导地位,而非短期热度。

这种战略耐心,其实取决于周期判断——AI 原生应用的格局已经趋于稳定,还是处于洗牌期?

阿里巴巴集团 CEO 吴泳铭的答案是后者。今年 9 月的云栖大会上,他给出了自己的判断——AI 从 「学习人」 到 「模仿人」,终局是 「超越人」,当前所处的 AGI(通用人工智能) 只是起点。

AI 大模型位次的持续动荡,也验证了吴泳铭的判断。今年 3 月底,DeepSeek 的用户量还遥遥领先。但到了第三季度,豆包和 DeepSeek 排名逆转,豆包月活用户大幅飙升,DeepSeek 则大幅滑落,用户少了 5000 万左右。

如今,千问公测仅仅一周,就突破了千万下载,也说明,AI To C 市场的格局并不稳定,对于好用的应用,用户依然非常愿意尝试。

关键分野:开源 VS 封闭,生态 VS 搜索

在全栈布局上如出一辙,但是在具体的落地路径上,阿里和谷歌也存在明显分野。

在开源和闭源上,谷歌是妥协路线——闭源的 Gemini 与开源的 Gemma 双轨并行。

目前,广受好评的 Gemini 3 走得就是闭源路线,闭源的逻辑在于,其核心资产,包括训练数据、算法架构和多模态能力等,不被竞争对手复制,更利于维护技术霸权。

与谷歌不同,阿里的 Qwen 模型,以及 DeepSeek 等,却坚持激进的开源路线,优势在于低门槛、高兼容、普惠性、高性价比,有利于构建起繁荣的开发者生态。比如,今年年初,DeepSeek 凭借低算力高产出的开源模式,轻松打破了闭源大模型的 「烧钱竞赛」 定式。

DeepSeek 创始人梁文锋认为:「在颠覆性的技术面前,闭源形成的护城河是短暂的。」 吴泳铭也坚信,「开源模型创造的价值和能渗透的场景,会远远大于闭源模型。」

回看阿里,通过 Qwen 模型的激进开源,实现了两个目标。一是构建了庞大的开发者生态,沿着 「降本算力→开源扩散→场景深耕——生态繁荣」 这条路线,预热了市场,甚至在硅谷掀起了一轮 「Qwen 恐慌」。

阿里的 Qwen 开源模型下载量,如今已经反超 Meta 旗下的 Llama。就连谷歌前 CEO 施密特也直接预警,在成本和技术可行性双重压力下,全球多数国家正在转向中国开源技术,可能会导致美国失去对 AI 生态的唯一主导权。

二是借助全球开发者的使用和反馈,完成了模型的快速迭代,以及事实上的全球 「公测」。

全球企业巨头、技术大佬,陆续为 Qwen 站台。10 月 29 日,英伟达 CEO 黄仁勋在 2025 GTC 大会上断言,阿里通义千问 Qwen 自 2025 年以来,已占据开源模型的大部分市场份额,且领先优势仍在扩大。无独有偶,AirbnbCEO 也点赞 Qwen「比 OpenAI 更好更便宜」,苹果也打算与 Qwen3 适配全系芯片。

这些权威背书,破圈为大众对千问的好感,使得千问 App 一经推出就引爆,可以说,阿里打响千问的闪电战役,正是依赖于 Qwen 的开源模式,积攒了坚实的技术基础】 良好的口碑势能。

千问的第二重 「阿里特色」,则是不局限于 「聊天」 的搜索生态,力图打造 「会办事」 的 C 端粘性生态。

AI 大模型的终局形态是什么?

当我把问题抛给了 Gemini 3 和千问,他们的答案大同小异——有用。

「不再急于向世界证明自己有多聪明,而是开始琢磨如何让自己变得更有用更万能。」——Gemini 3。

「就像是马拉松比赛,起跑速度不是关键,关键是耐力和实力。随着技术不断升级,功能越来越强大,越来越有用,总会实现赶超的!」——千问。

当然,如何做到 「有用」,还是要依托于公司固有的业务优势。

谷歌 AI 应用的核心是强化其 「信息获取」 的既有优势,基于 Gemini 模型的搜索功能 AIOverviews 月活用户已达到 20 亿。不过,搜索场景的 「问答」 是非刚需的——这从 DeepSeek 的失落中可见一斑,目前其功能还局限于 「搜索问答」,导致其 Q3 月活用户相比 Q1,流失了 5000 万。

而千问 APP 作为阿里 AI C 端入口,可以串联起阿里生态内一揽子的应用,诸如电商、支付、出行、外卖等,这些功能渗透进大众生活、工作的高频场景中,则是大众刚需,也能让用户感知到明确的价值。千问 APP 正用这些 「人间烟火」 的功能,转化为用户留存的护城河。

千问 APP 的这种用户粘性特色,与 ChatGPT 的对比则更加明显。OpenAI 因为本身没有存量的高粘性高流量用户,所以后者上线的电商业务,是牵手电商平台 Shopify、Etsy 落地的,走得是与阿里 AI 内循环截然不同的外循环模式。

相比外循环,阿里 AI 生态内循环的好处在于:一来,意味着阿里可以吃到整个 AI 产业链的红利;二来,在 「任务执行」 的商业闭环上,其生态整合的路径更短,整合效率更高,用户体验也会更流畅。

终局之战:不止 「入口」,要做 「闭环」

依托于全球顶尖的开源模型,以及免费的全模态超级应用模式,千问 APP 并不打算仅仅局限于中国市场,一公测就瞄准全球,国际版也将在近期同步上线,试图借力 Qwen 大模型的海外影响力,直接对标 ChatGPT 争夺全球用户。

在这场全球 AI 大决战中——仅仅局限于问答陪聊的 AI 超级入口,远远不够,构建一个能随时完成用户任务、能持续创造增量价值的 「商业闭环」,才是目的地。

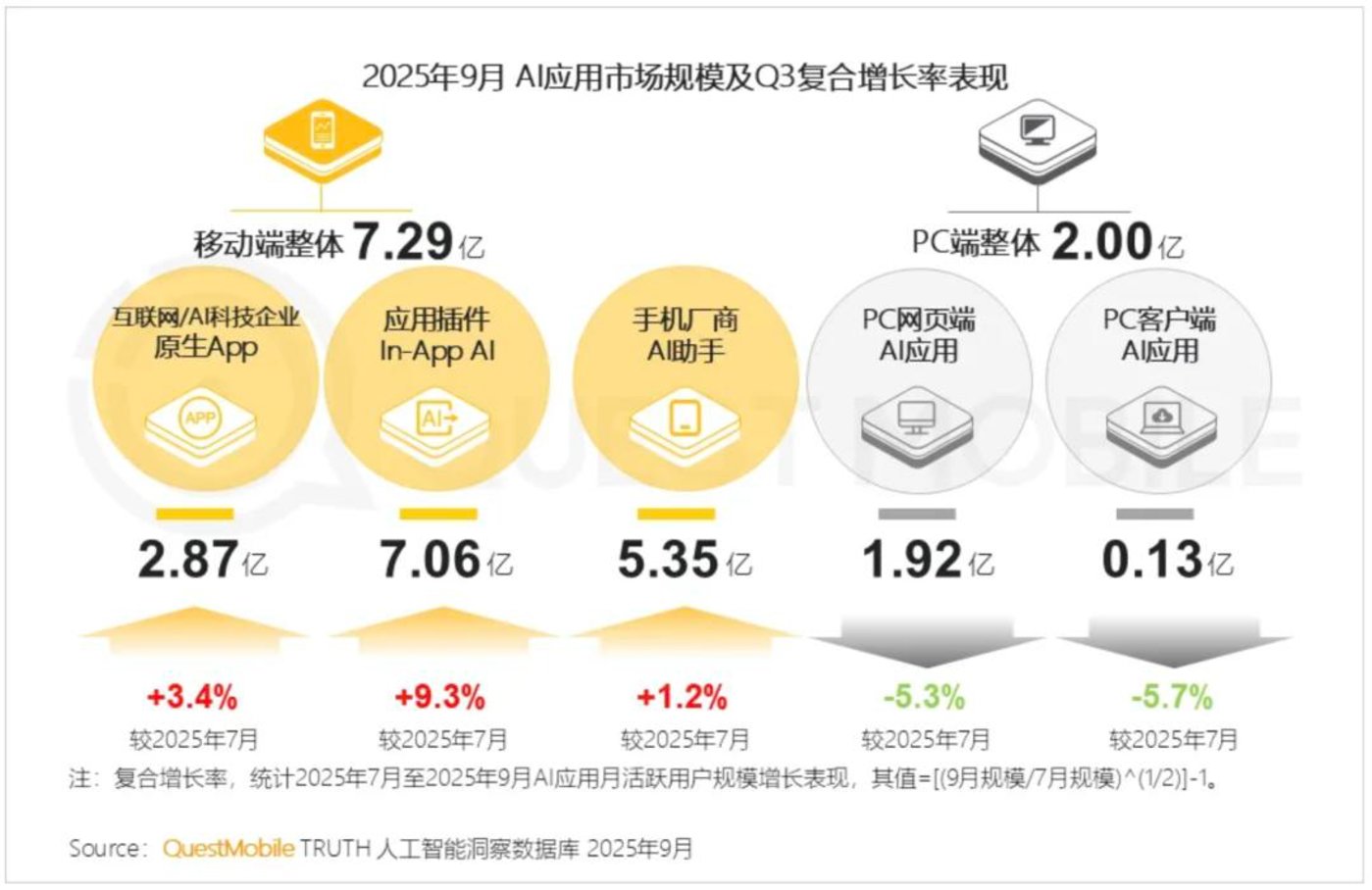

QuestMobile 数据显示,2025 年 9 月,AI 原生 App、In-App AI 及手机厂商 AI 助手,用户规模分别达 2.87 亿、7.06 亿和 5.35 亿。其中,月活跃用户规模 TOP 50 的 AI 应用中,In-App 形态的插件应用占到 31 个,可谓遥遥领先。

配图

这意味着,AI 最广泛的价值,其实在于应用场景中。这一趋势下,在 「全栈布局+大模型能力+场景融合+生态构建」 上,具备综合优势的 「全能」 大厂胜算最高。而阿里和谷歌,正是这样的 「天选」 公司。

在 AI 的落地上,他们既在打造 AI To C 的入口如千问,同时也把 AI 能力内嵌到存量业务 (如阿里的淘天和高德,如谷歌的搜索业务) 中;与此同时,AI 原生和存量业务也可以不分彼此高度协同,比如,在千问中,嵌套进电商、出行等业务,在用户需要时随时随地调用等。

在阿里打造的 AI 闭环生态中,AI Agent(智能体) 即服务网络。未来,越来越强大的千问,将作为神经网络,串联起阿里集团所有业务,形成一个庞大的 「AI Agent 即服务」 的内循环网络。于 C 端用户而言,可以为其提供无缝、闭环的智能服务,于阿里而言,旗下业务可以通过 AI 实现无缝联通,构建一个无屏障的 AI 内循环生态。

正如吴泳铭的设想,「大模型是下一代操作系统」:未来所有工具、接口、应用,都将与大模型连接,都将围绕大模型重构,所有用户需求和行业应用将会通过大模型相关的工具执行任务。

比如,作为全球最大的电商平台,淘天在被 AI 重构,AI 可以直接服务于其每年几十亿次的电商交易,让供需匹配更高效更精准。与此同时,在千问这一 AI 入口中,用户也能在需要时随时调用淘天购物——如此一来,电商服务可以变得无处不在了。

这种全栈布局的 AI 闭环模式,具备更高的价值弹性,以及更强的反脆弱性。

一来,全栈模式下,AI 可以高效变现,改造赋能存量业务,实现降本增效、开源节流。

二来,存量业务通过 AI 赋能,增厚的利润,积攒的丰沛现金流,又能输血给需要高额技术投入的 AI 大模型基建上。

三来,全栈布局的 AI 内循环模式下,公司可以通吃 AI 产业链上的红利,可以全面承接 AI 红利的持续涌现。

四来,反应在资本市场上,AI 闭环公司往往更被高看。最近一年,阿里市值已经翻倍;而在 Q3,巴菲特旗下伯克希尔哈撒韦卖出了苹果,却首次建仓谷歌母公司,持仓市值高达 43 亿美元。

综上,阿里千问闪电战告捷,背后既有与谷歌达成的 「全栈」 共识,同时,又具备鲜明的阿里特色,与谷歌同向不同路,用 「开源」 换速度,用 「免费」 换规模,用 「生态」 换粘性,走出了一条具有中国特色的路线。