Related articles

文 | 财经无忌,作者 | 萧田

「每天一瓶奶,强壮中国人」,这句曾被用来鼓励国人饮用常温奶的口号,如今似乎被越来越重视健康的国人 「嫌弃」 了。

常温奶退潮,低温鲜奶上位,正在成为乳制品行业的新共识。

交银国际预测:2022 至 2027 年,中国低温鲜奶市场将以 12% 的复合年增长率狂奔;欧睿数据更指出,发达国家低温奶消费占比超 90%,而中国目前还不到 20%。

这意味着什么?一个尚未被巨头彻底瓜分的巨大增量市场。

按理说,这是属于光明乳业 (600597.SH) 的高光时刻——毕竟,它曾是低温鲜奶赛道的 「开山鼻祖」。

上世纪 90 年代末到 21 世纪初,光明靠着巴氏杀菌技术,在华东地区送奶入户、建冷库、搞冷链,硬生生把 「鲜」 字刻进了消费者心里。2002 年,光明营收一度等于伊利 (600887.SH)+蒙牛 (02319.HK) 之和,市值更是蒙牛的 11 倍。

但历史没有如果。因为对常温奶趋势的误判,光明错失全国化窗口期,眼睁睁看着伊利、蒙牛借势崛起,自己则退守江浙沪,沦为 「区域三哥」。

如今,风口再起,低温奶重回舞台中央。可令人唏嘘的是:风来了,光明却没站在风口上,反而在原地打转。

1、低温奶是风口,但光明的翅膀早已折戟

为什么是低温奶?

低温奶与常温奶的本质区别,不在包装,而在灭菌方式——一个是巴氏杀菌 (保留活性营养),一个是 UHT 超高温瞬时灭菌 (牺牲部分营养换长保质期)。

过去几十年,中国消费者要的是 「有没有奶喝」,常温奶凭借无需冷链、保质期长、成本低,完美契合 「吃饱就行」 的时代需求。

但今天不一样了。健康意识觉醒,「喝得好」 成了新刚需。低温奶的高蛋白、高活性、低加工特性,正好踩中消费升级的脉搏。

截至 2024 年,中国低温鲜奶在液态奶中的渗透率约 17%,整体乳制品占比仅 10.4%。对比欧美 90% 以上的渗透率,空间巨大。

理论上,这该是光明的主场。毕竟,它是国内最早系统布局冷链、最早提出 「鲜奶战略」 的企业。

1992 年,彼时的光明从法国引入了牛奶保鲜的概念,开始建立完善的冷藏物流。

无论是 4 摄氏度以下的低温生产,还是运输环节的 「门到门」 设计,建立社区小冷库….. 光明依靠其超前的冷链物流,在华东地区送奶到家的时候,伊利、蒙牛不过是边陲小镇的区域品牌。

然而现实很骨感:低温奶是乳制品四大品类中唯一没有寡头的赛道,光明也没能成为那个 「破局者」。

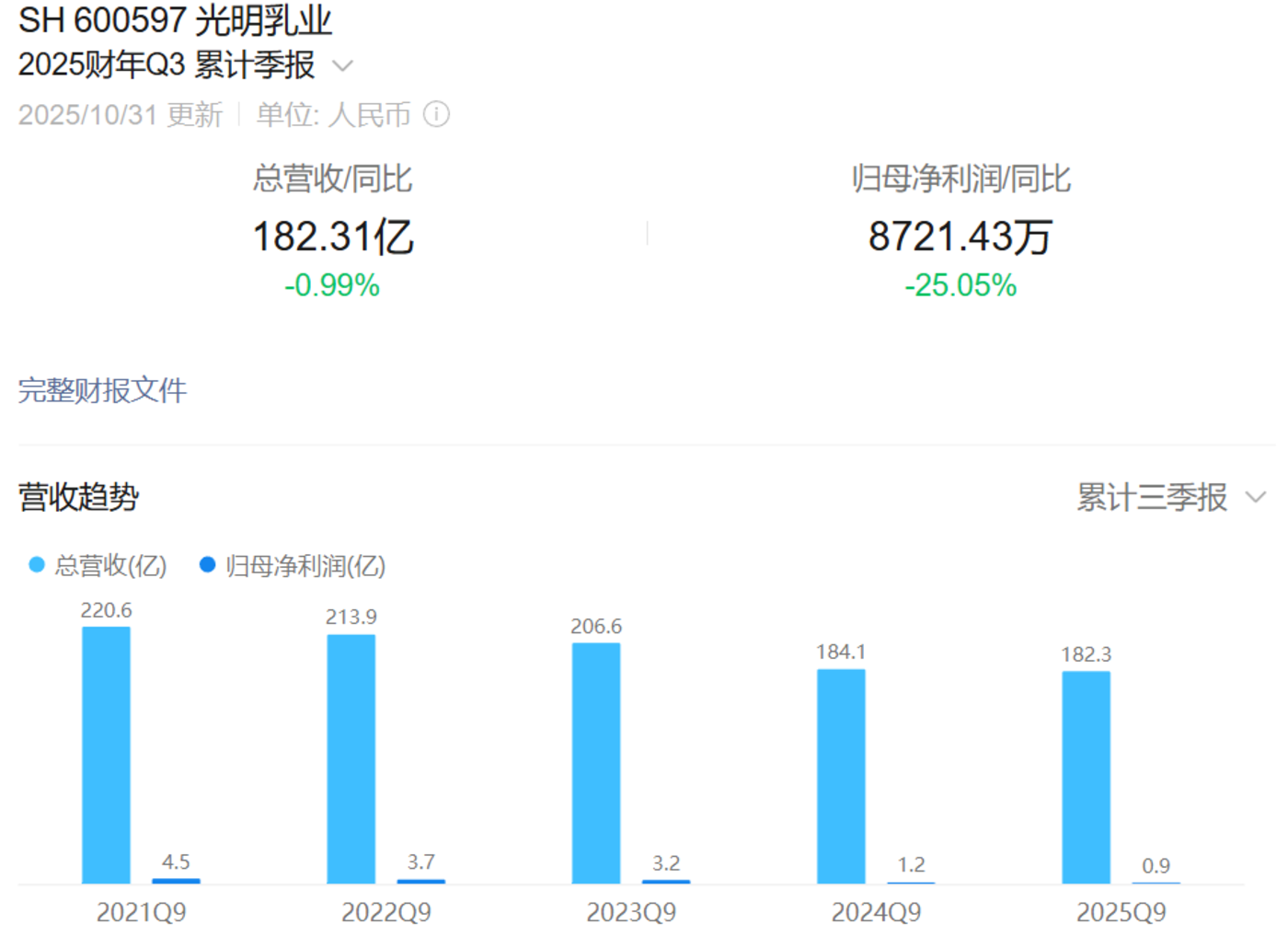

2025 年三季报显示:光明前三季度营收 182.3 亿元,同比下滑 0.99%;归母净利润仅 8721 万元,暴跌 25.05%;第三季度更是净亏 1.3 亿元——这已是连续第三年营收下滑。

光明乳业业绩为何会如此令人失望?

拆分财报数据来看,占公司第一大营收比重的液态奶营收的持续下滑,是最直接因素之一。今年前三季度,光明乳业液态奶营收为 101.46 亿元,同比减少 8.57%。

此外,其他乳制品、牧业产品和其他产品收入分别为 61.70 亿元、7.07 亿元、10.79 亿元,与上年同期相比,分别同比增长 9.91%、-12.49%、28.72%。

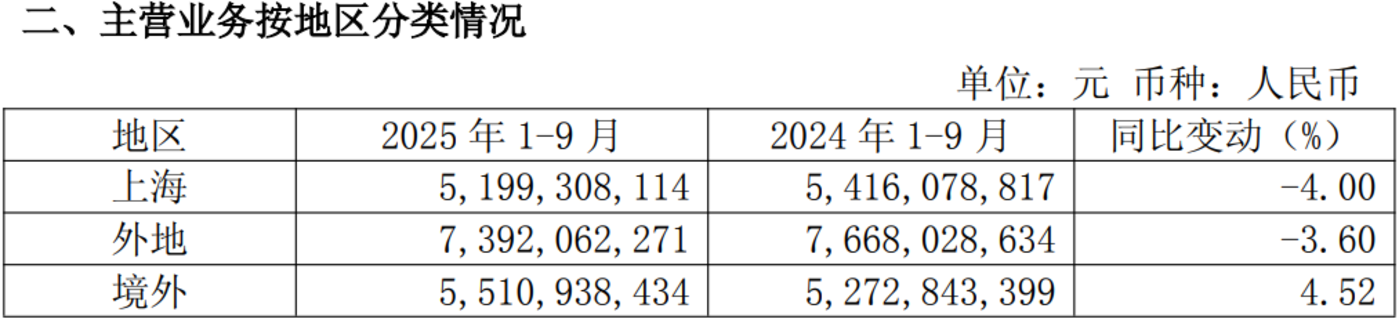

更致命的是,一直以来,上海都是光明乳业的大本营,然而,分区域来看,今年前三季度,光明乳业来自上海地区的营收为 51.99 亿元,同比下降 4.0%;来自中国其他地区的营收为 73.92 亿元,同比下降 3.6%。

「家被偷了」,不是比喻,是财报写出来的事实。

种种迹象表明,胜利的天平并不倾向于光明乳业这边。

2、从行业第一到远远落后,光明乳业为何输?

一个具备先发优势的百年品牌,为什么掉队了?

这其中既有客观原因,更有主观因素。

客观上来说,大众消费者从 「喝到奶」 向 「喝鲜奶」 的升级背后离不开一个重要变化——产业基建的完善。

过去,低温奶所需的 「产业基建」 一直拖后腿——2010 年前全国冷藏车不足 10 万辆,「最后一公里」 配送缺失,低温奶连 「送得出、存得住」 都做不到,根本无法与常温奶竞争。

在 「产业基建」 完善方面,有两个节点尤为重要:2010 年生鲜电商崛起,京东生鲜、天猫超市催生冷链 「最后一公里」 需求,冷藏车、前置仓走进社区,低温奶可直达消费者;2015 年 O2O 大战,美团、饿了么培育 「30 分钟达」 习惯,让即时电商、社区团购成低温奶重要渠道。

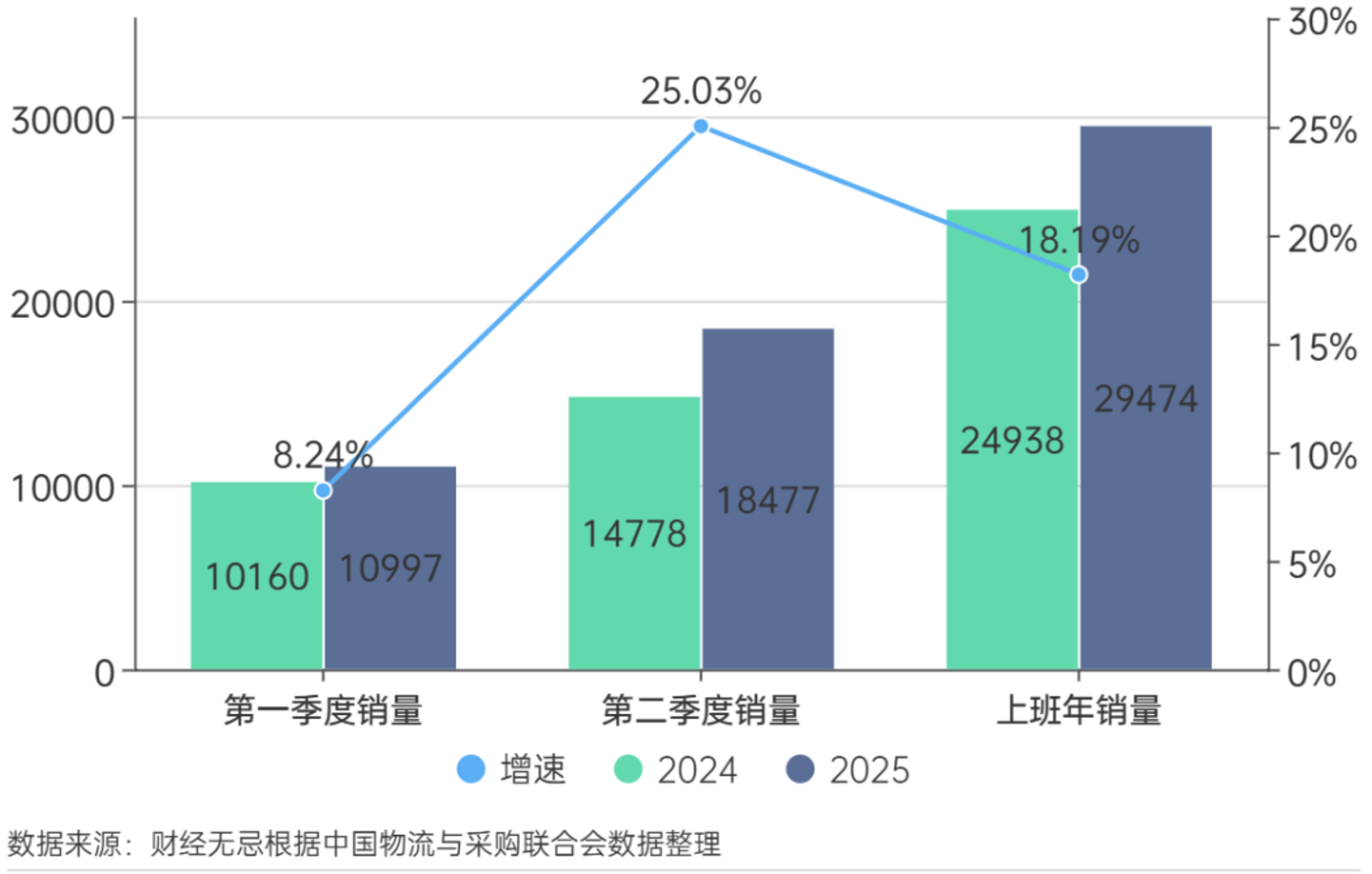

到了 2025 年,基建仍在继续提速,根据中国物流与采购联合会数据,2025 上半年全国冷藏车销量同比增 18.19%,新能源冷藏车销量暴涨 119.61%。

换而言之,运输冷链的变化让低温奶逐渐弥补了短板,走向更多消费者的餐桌。

尤其是区域性的乳企品牌,通常采用 「本地化牧场+区域冷链+终端直配」 的模式,既能以更低成本保障新鲜度,又能通过长期积累的 「本地品牌」 心智拉近与消费者的距离,形成天然的护城河。

比如,北京三元依托京津冀 5 个生产基地,实现 「本地牧场+24 小时直达」,在北京低温奶市场拿下 58.3% 份额;再比如,新乳业聚焦西南区域,通过 「今日鲜奶铺」「24 小时鲜牛乳」 实现 「牧场到终端最快 24 小时送达」,区域供应链优势让其在四川、云南等省份的渗透率 「遥遥领先」…..

反观光明,尽管作为低温奶赛道的 「先行者」,直到 2016 年才推出全国首个鲜奶品牌 「优倍」,时至今日仍聚焦在上海等核心城市的 「大本营」,全国化战略总是走不出江浙沪。

光明的掉队,还有一个深层次的原因是,光明乳业在经历多次的管理层动荡后,开始走向平庸和躺平,早已经没有了当初王佳芬时代的锐气和进取。

说起光明的崛起,就不得不提一手将光明送上龙头位置的铁娘子——王佳芬。在她执掌光明的 15 年间,光明从养牛场成为 「中国乳业第一股」。

2008 年,王佳芬离职。随后,光明乳业的管理层便开始了 「动荡不安」,十几年间,5 次换帅,直到 2021 年才等来了现在的董事长黄黎明。

要知道,频繁换帅,使得企业战略前行方向摇摆不定,经营策略频繁改动,这无疑是致命的。更重要的是,在光明乳业受高管频繁更换拖累的时候,竞争对手并没有停下前进的步伐。

一个例子是,作为曾经与伊利、蒙牛不相上下的国内老牌乳制品企业,光明乳业至今都尚未打造出具备高辨识度的热门单品。

唯一的高光是 2009 年郭本恒推出的 「莫斯利安」,主导光明展开错位竞争,在常温奶市场开始侧翼突围之战。但莫斯利安的成功并没有延续下来,反而逐渐沦落成了边缘产品。

东北证券报告显示,莫斯利安零售额从最高时的约 80 亿元下降至 2019 年的 50.6 亿元,市占率从 2014 年的 11.7% 下降至 2019 年的 3.4%。如今,光明乳业已经干脆就不公布莫斯利安的销量了。

值得一提的是,2021 年,我国乳制品市场份额前三的公司分别为伊利、蒙牛与光明,市占率分别为 23%、20% 与 6%。光明已经无法望草原双雄的项背了。

作为 29 年的乳业老兵,黄黎明在接任光明掌门之时踌躇满志,在过去几年几乎每年都提出了营收和利润的目标,但不出意外,一个都没有实现。

更反常的是,在去年整个在业绩下滑的压力下,光明乳业全员降薪,但董监高们却逆势加薪。

毫无疑问,如今的光明狼性明显不足,也缺乏突围的底气。

3、「抢鲜」 大战,光明还有什么机会?

答案很残酷:机会有,但窗口正在关闭。

当前乳制品行业正经历一场深度洗牌。原奶价格连续 40 个月下跌,已回到 2011 年水平,上游牧场大面积亏损,倒奶、淘汰奶牛成常态。整个产业链都在承压。

在这种背景下,低温鲜奶不再是 「第二曲线」,而是生死线。

新乳业董事长席刚曾指出,在乳品市场趋于饱和的当下,「替代性选择」 和 「结构性机会」 是为数不多的增长方向,而低温鲜奶正是其中之一。

更重要的是,作为常温奶领域的绝对霸主,伊利、蒙牛显然不愿错失低温奶的增长红利——

伊利依托 「金典」 这一成熟高端常温奶品牌,延伸推出金典鲜牛奶,同时布局 GAP 鲜牛奶主打 「品质认证」,借既有品牌认知度快速降低消费者接受门槛;蒙牛则单独打造 「每日鲜语」 专属低温品牌,聚焦 「高钙」「活性蛋白」 卖点锁定中高端市场。

留给光明的不是一条好走的路,但也正是因为这条路,给光明带来了唯一能够绝地翻盘的机会。

不过,光明嘴上喊着 「鲜战略」,行动却飘忽不定。2023 年上半年推了 30 款新品,跨界联名玩得飞起:太极藿香雪糕、英雄联盟酸奶、乐乐茶奶茶……看似热闹,实则散焦。

真正值得抄的作业,其实是新乳业。

这家同样出身区域的乳企,十几年死磕 「鲜」 字,坚持 「鲜立方战略」 和以 「鲜价值」 为核心的产品策略——聚焦低温鲜奶与低温特色酸奶两大主导品类,瞄准不同消费者痛点。

围绕低温赛道,新乳业 (002946.SZ) 打造了 「以鲜为美」 的多元化产品矩阵:

低温鲜奶方面,先后推出 「24 小时」 系列、「朝日唯品」、「今日鲜奶铺」、「A2β鲜牛奶」 等产品;低温酸奶方面,新乳业围绕健康细分需求,推出 「活润」 系列、「初心」 系列等创新产品。

和光明一样,新乳业同样有着全国化的野心。

十几年来,新乳业通过不断跑马圈地,先后在全国掀起 「两轮收购潮」,在全国范围内并购、整合各类地方乳制品企业,剑指全国市场。

如今,新乳业讲的 「鲜」 故事开始奏效。

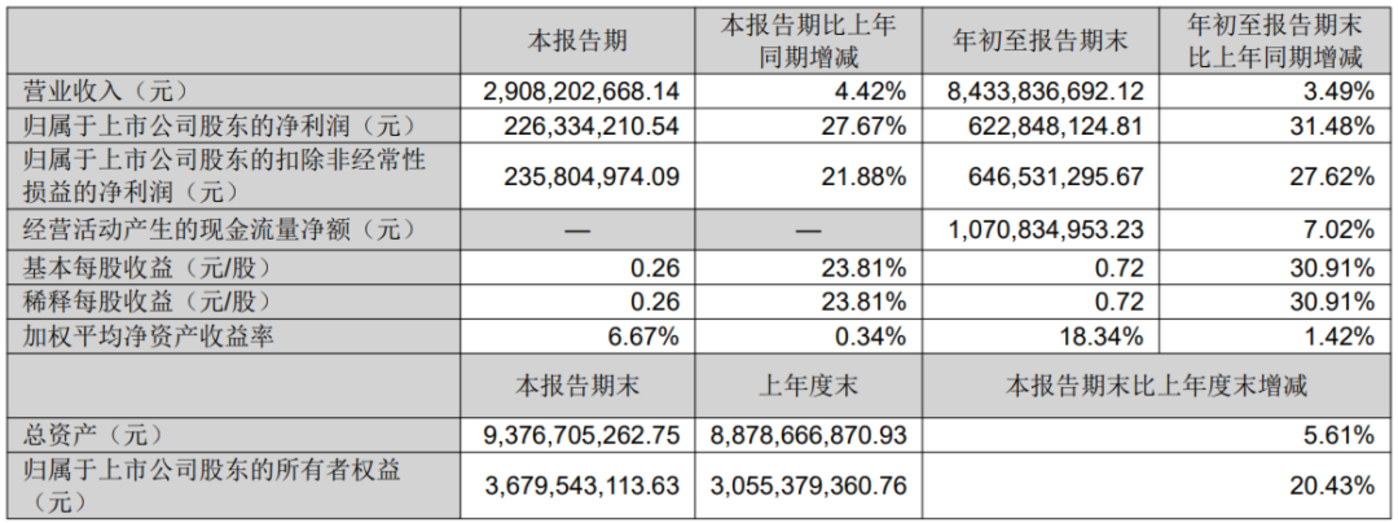

2025 年 1-9 月,新乳业实现营业收入 84.34 亿元,同比增长 3.49%;归母净利润 6.23 亿元,同比增长 31.48%。

其中,2025 年第三季度,新乳业营收保持稳健的增长势头,同比增长 4.42%;归母净利润仍保持快速增长态势,同比增长 27.67%。

鲜明的对比之下,光明乳业手握百年品牌、先发优势、冷链基因,却在最关键的十年里,把一手好牌打得稀烂。

它错过的不是一次风口,而是对时代变化的敬畏与反应速度。

低温奶的战争,拼的不是谁最早入场,而是谁更能持续投入、精准卡位、高效执行。伊利、蒙牛在补课,新乳业在突围,而光明还在为 「要不要全国化」「要不要砍掉老产品」 纠结。

留给它的,或许只剩最后一问:当所有人都在抢 「鲜」,你还能靠 「旧」 活下去吗?

光明不缺历史,缺的是未来。