Related articles

财联社 11 月 21 日讯 (编辑 潇湘)对于许多市场人士而言,甲骨文正扮演这轮 AI 热潮里 「煤矿中的金丝雀」 角色——这家曾经保守的数据库巨头,如今已借贷数百亿美元,不仅将自身命运与人工智能热潮紧密相连,同时也正迅速成为信贷市场乃至全球股市衡量 AI 风险的风向标。

近月来,交易员们不断蜂拥买入甲骨文的信用违约互换 (CDS) 合约。鉴于该公司正大规模投入人工智能领域、在错综复杂的交易网络中扮演核心角色,且信用评级逊于微软和谷歌母公司 Alphabet 等同行,这些因素使其 CDS 合约成为市场对冲乃至做空 AI 热潮的首选工具。

根据洲际交易所 (ICE) 数据服务公司的统计,近几个月来,防范该公司未来五年债务违约的成本已攀升了两倍——周三甲骨文 5 年期 CDS 利差达到 111 个基点,相当于每保障 1000 万美元本金每年需支付约 11.1 万美元。

注:甲骨文 CDS 报价已升至近三年新高 (黑线),橙线为 CDS 指数

巴克莱银行信用策略师 Jigar Patel 指出,随着人工智能怀疑论者涌入市场,截至 11 月 14 日的七周内,甲骨文 CDS 成交额已激增至约 50 亿美元,远超去年同期的 2 亿美元。

道明证券自动化交易联席主管 Matt Schrager 指出,「正如市场常有的现象——流动性会催生更多流动性,一旦飞轮启动便往往会持续运转。」

近期甲骨文的股价同样反映出投资者日益增长的担忧。周四,随着英伟达财报利好消散美股 AI 泡沫恐慌重燃,甲骨文股价再度单日暴跌了逾 6.5%,刷新了今年 6 月以来的最低位。

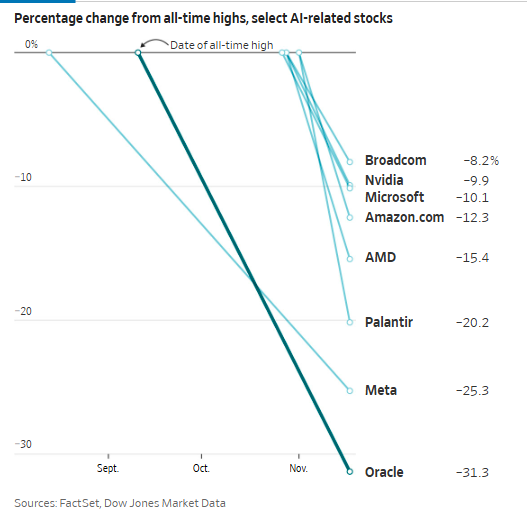

如下图所示,即使截至本周三 (在周四进一步暴跌之前),甲骨文股价便已从 9 月 10 日高位下跌了约三分之一,领跌一众 AI 概念股。

注:各科技巨头自高点回落的幅度

终极 「末日保险」

需要明确的是,鲜少有人认为这家拥有三大评级机构的投资级评级、市值约 6200 亿美元的公司会在近期违约。

市场目前更多押注的还是,若投资者对人工智能的信心动摇,甲骨文的违约互换合约价格将进一步飙升,为买入衍生品的投资者创造可观利润,从而抵消他们在整体抛售潮中遭受的损失……

甲骨文是目前美国人工智能领域投入最大的企业之一,其与 OpenAI 和软银集团共同参与 「星际之门」 计划——该项目拟快速投入 5000 亿美元建设人工智能基础设施。作为该计划的一部分,约 20 家银行组成的财团正提供约 180 亿美元项目融资贷款,用于在新墨西哥州建造数据中心园区,甲骨文将作为租户入驻。

该公司还于 9 月发行了 180 亿美元高评级债券,成为今年美国企业债券发行规模最大的案例之一。在新债发行后,甲骨文的未偿债务总额超过 1000 亿美元,成为负债比例最高的投资级大型科技公司。该公司现金消耗巨大,仍需借贷数十亿美元才能履行其股息和资本支出承诺。

摩根士丹利分析师上月曾撰文预计,甲骨文调整后的债务净额将从约 1000 亿美元增至 2028 财年的 2900 亿美元,增幅逾一倍,并建议投资者买入该公司五年期 CDS。

摩根大通策略师预计,未来数年 AI 企业可能为人工智能相关投资发行约 1.5 万亿美元高评级债券。该行指出,垃圾债券和杠杆贷款等其他市场也将涌入大量与人工智能相关的债务。

一些投资者和信用评级机构还特别提到,甲骨文公司对 OpenAI 的依赖程度很高,这一点可能尤为令人担心。OpenAI 此前曾预测,由于算力成本飙升,其 2028 年的运营亏损将膨胀至约 740 亿美元,约占其收入的四分之三。

RBC Capital Markets 的分析师 Rishi Jaluria 表示,市场已经进入了 「你必须向我证明这一点」 阶段——这样 AI 循环融资才可以维系。

目前,穆迪评级和标普全球评级已进一步接近将甲骨文公司的债券重新归类为垃圾级。

摩根士丹利的信贷分析师写道,甲骨文的长期债权人可能正在购买其 CDS 来对冲他们对该公司的风险敞口,而其他人可能正在使用它们来 「表达对更广泛的人工智能资本支出主题的明确看法」。