11 月 18 日晚,天亿马(301178.SZ) 披露其并购重组草案,公司拟通过发行股份及支付现金的方式购买广东星云开物科技股份有限公司 (以下简称星云开物)98.5632% 股权并募集配套资金。

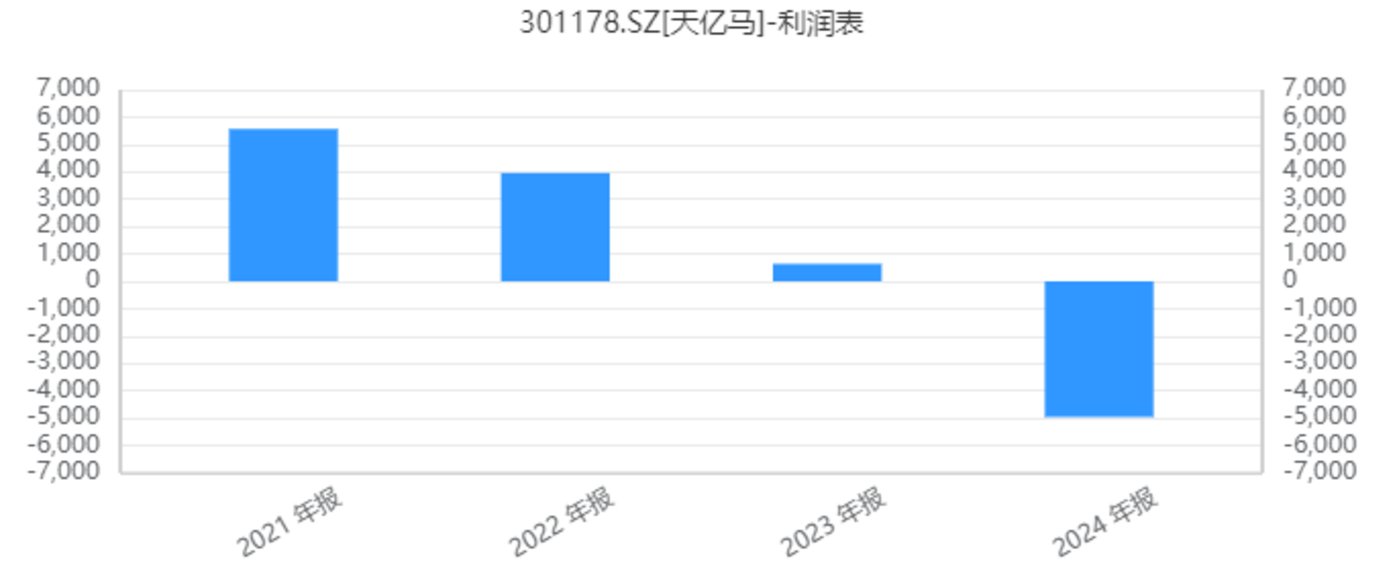

这笔交易的发生背景,是天亿马自 2021 年上市后所面临的持续经营压力。公司净利润已连续三年下滑,2024 年甚至亏损 4955.28 万元,主营业务增长乏力问题凸显。此次并购被视为天亿马寻求业务突破、实现战略转型的关键一步。

本次交易对星云开物 100% 股权的估值高达 12.1 亿元,相比其净资产账面价值,溢价率超过了 6 倍。根据备考财务数据,交易完成后,天亿马的合并资产负债表上将新增约 10.49 亿元的商誉,这一金额占到了公司备考净资产的 78%,构成了此次并购中最主要的潜在风险点。

然而,资本市场对此反应积极,天亿马在草案公布前的年内股价累计涨幅已约 123%。不过,重组草案公布次日,公司收跌 9.52%,报收 56.37 元/股。

标的增值率 649.77%

天亿马此次并购重组在交易结构设计上展现了一定的灵活性。根据草案,天亿马将采用现金支付与股份支付相结合的方式,以现金购买星云开物 50.2672% 股权,以发行股份方式购买 48.2960% 股权,合计收购 98.5632% 股权。相较于重组预案收购星云开物 100% 股权,重组草案收购股权份额略微降低。

本次交易最引人关注的是标的资产的高估值。以 2025 年 6 月 30 日为评估基准日,星云开物 100% 股权评估值达 12.1 亿元,较其净资产账面值增值率高达 649.77%。以此换算,天亿马以发行股份、支付现金方式支付对价的金额分别为 5.82 亿元和 6.06 亿元。

交易方案还设置了差异化定价机制。根据持股主体不同,管理层及员工持股平台对应 100% 股权估值 16.95 亿元,C 轮入股股东对应估值 12 亿元,其他投资方对应估值 8-12.06 亿元不等。这种定价安排体现了对核心团队人力资本的认可,同时保障了交易顺利推进。

业绩承诺方面,交易对方承诺星云开物 2025-2027 年净利润分别不低于 9000 万元、9500 万元和 1.05 亿元,三年累计净利润不低于 2.9 亿元。若未达承诺目标,业绩承诺方 (陈耿豪等 10 方) 将以现金或股份方式进行补偿,最高补偿额以 12 亿元为基数计算。

募集配套资金部分,天亿马拟向实际控制人之一马学沛募资不超过 1.55 亿元,募集配套资金的发行价格则为 32.74 元/股,这一价格相较于草案披露日 62.30 元的收盘价有较大折扣,相当于市价的五成左右,为参与定增的实控人留下了安全边际。

业绩颓势下的加速转型

这场并购并非偶然,而是天亿马在面临主业增长乏力背景下的主动突围。2021 年上市后天亿马业绩持续承压,净利润已连续三年下滑,2022 年至 2024 年归母净利润分别为 5566 万元、3956 万元、639 万元,2024 年甚至亏损 4955.28 万元。

面对这一困境,天亿马在 2024 年年报中明确提出 「转型、提质」 的 2025 年战略总目标,并表示将加强资本运作并购力度,优化产业布局和产品结构。

这并非天亿马首次通过资本运作加速转型。2024 年,公司已完成对具有广东省首批数据经纪人资质的翼启数据的并购。此次并购星云开物,则是其上市以来最大规模的资本运作。

从业务协同角度看,两家公司技术路径相似但各有专精。天亿马擅长数字孪生、政务大数据分析、图像识别等软件层面技术,而星云开物则专精于 IoT 底层技术和智能硬件。

星云开物作为国家级专精特新 「小巨人」 企业,拥有强大的技术实力,累计获得 217 项专利,199 项软件著作权。其 「智能物联网硬件+SaaS 系统」 一体化解决方案,为线下超过 300 万台自助设备提供智能化管理服务。

天亿马主要服务于政府部门和企事业单位,而星云开物则深耕消费级市场,业务触角延伸至智慧生活、智慧零售、智慧出行等场景。并购后,天亿马可实现 「G+B+C」 三端客户全覆盖,形成从政务信息化到消费物联网的完整产业布局。星云开物丰富的应用场景覆盖尤为引人注目。

对于此次并购重构,天亿马也表示,此次并购将进一步完善在物联网和自助设备领域的战略布局,有效拓宽主营业务的横向半径,拥有更为多元和丰富的客户体系,进而提升自身整体经营规模,最终增强上市公司主营业务的长期可持续发展潜力和在不同领域的市场竞争实力。

从财务数据看,星云开物表现出良好的增长态势。2024 年,公司实现营收 4.47 亿元,净利润 9466.96 万元;2025 年 1-6 月,营收 2.48 亿元,净利润 6041.44 万元。这一表现与天亿马 2024 年营收 2.24 亿元、亏损 4955.28 万元的业绩形成鲜明对比。

本次并购对天亿马财务状况的影响立竿见影。根据备考审阅报告,交易完成后 2025 年 1-6 月,天亿马营收从 1.46 亿元增至 3.94 亿元,增幅 170%;归母净利润从 606 万元跃升至 5984 万元,增幅达 888%。

但潜在风险亦不容忽视。合并报表将新增商誉 10.49 亿元,占备考总资产的 37%,占净资产的 78%。若标的业绩未达预期,商誉减值风险不容小觑。

成功收购只是第一步,后续的业务整合、团队融合、技术协同才是真正的考验。对于天亿马而言,这宗交易不仅是一场资本运作,更是一次决定企业未来命运的战略抉择。(文|公司观察,作者|周健,编辑|曹晟源)