文 | 机器最前线

2025 年 11 月,禾赛科技发布了一份看似完美的季度成绩单:不仅提前一个季度完成全年盈利目标,更实现了公司成立以来的单季最高利润。在新兴的机器人业务领域更是展现出爆发态势,甚至可以誉为使公司在智能驾驶之外的重要突破。

然而资本市场却给出了相反的判决——财报发布后次日,禾赛港股盘中一度大跌超 11%,与其基本面形成了强烈反差。

这一反差强烈的市场反应,不禁让人追问:为何业绩越是亮眼,市场的担忧反而越发深沉?

股价大跌背后的市场隐忧

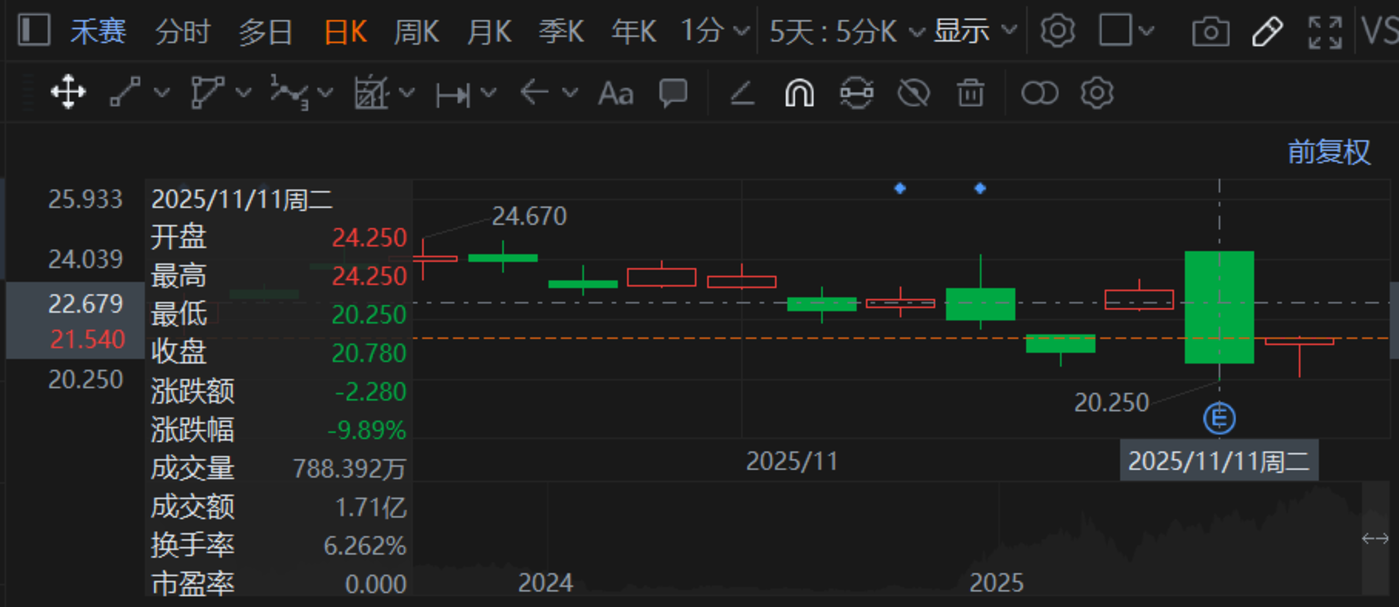

2025 年 9 月,禾赛才刚在港交所挂牌上市,是一家名副其实的新股。其上市当日股价曾达到 244 港元的高位,这对于估值水平一向审慎的港股市场而言,其定价显得尤为突出。但上市后仅约两月,禾赛股价便从高点下跌了约 1/3。

在 11 月 12 日,禾赛-W(02525.HK) 盘中一度大跌超 11%。

11 日财报发布当晚,禾赛美股 (HSAI.US) 也已收跌近 10%。

如此短时间内的深度回调,并不仅仅是对单次财报的反应,更折射出投资者自其上市以来整体信心的不足。

ADAS激光雷达交付增速明显放缓是市场关注的核心焦点。

虽然禾赛业绩表现良好,但从季度环比来看,禾赛-W 第三季度 ADAS 激光雷达的交付增速出现明显放缓,环比增幅近为 25.43%。

反观第二季度,禾赛-W 的 ADAS 激光雷达的出货量为 303564 台,较第一季度的 146087 台显著增长,环比增长 107.8%,投资者担忧禾赛公司最具基本盘的 ADAS 业务增长动能正在减弱。

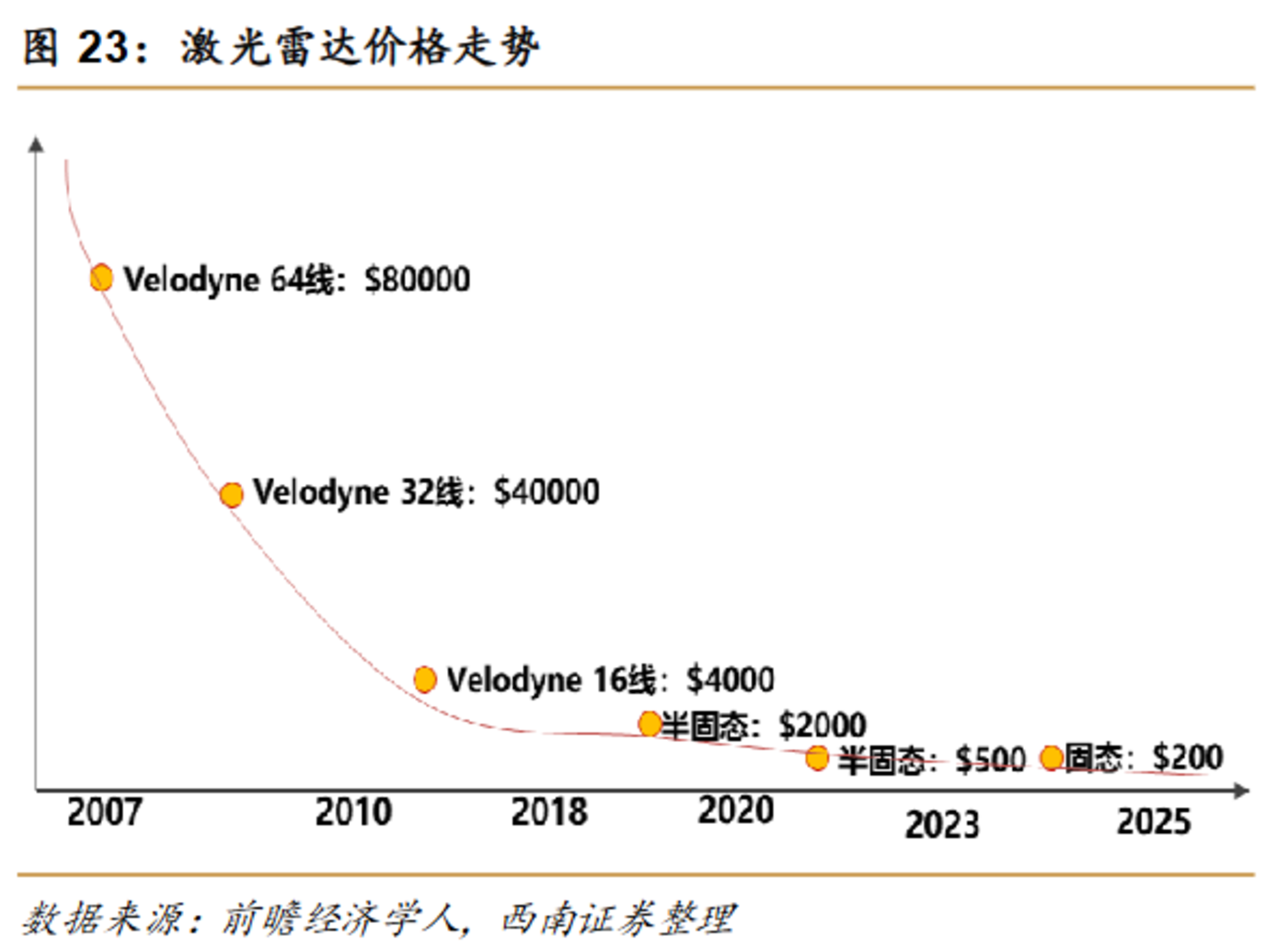

产品单价持续下滑加剧了投资者对盈利的担忧。

随着禾赛低价 ATX 型号成为出货主力,三季度激光雷达单价已降至 1790 元,环比下滑 10%,同比下滑幅度更是高达 52%。

尽管禾赛通过技术降本和规模化生产将毛利率维持在 42% 的稳健水平,但投资者显然在担忧 「量增价减」 模式能否持续支撑公司的盈利增长。

同时,禾赛的客户集中度风险也值得关注。

2022 年至 2025 年第一季度,公司来自前五大客户的收入占比分别达到 53.1%、67.5%、59.9% 及 68.3%。这种高度依赖少数客户的业务结构,使公司的业绩表现与关键客户的经营状况和合作关系紧密相连,潜在风险集中。

尽管这些隐忧牵动着资本市场的神经,但禾赛在最新财报中所展现的业务基本面,尤其是机器人领域的突破性进展,也为市场提供了重新审视其价值的新视角。

机器人业务异军突起

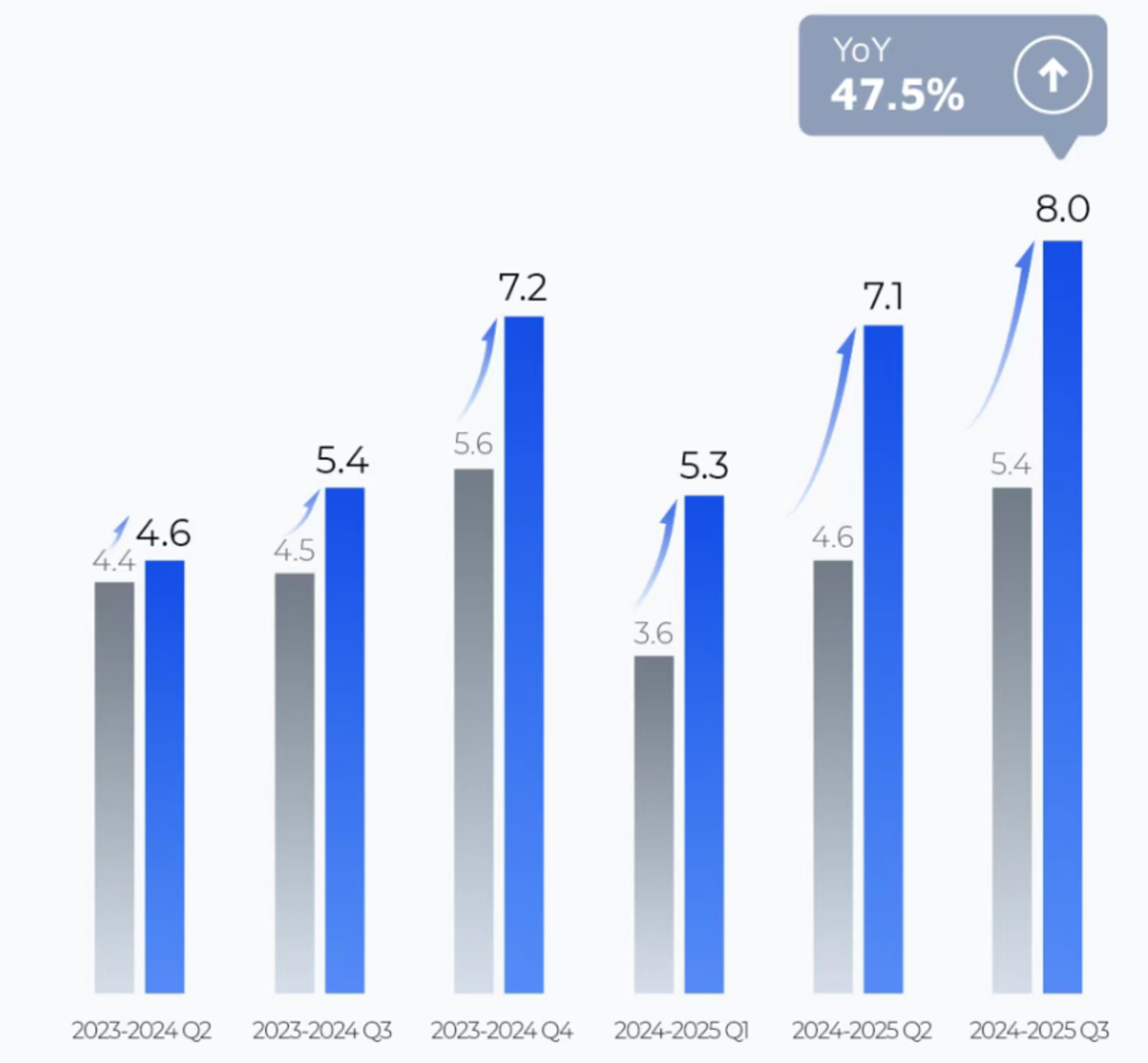

禾赛科技 2025 年第三季度财报数据显示,公司在营收和利润两方面均表现出色。

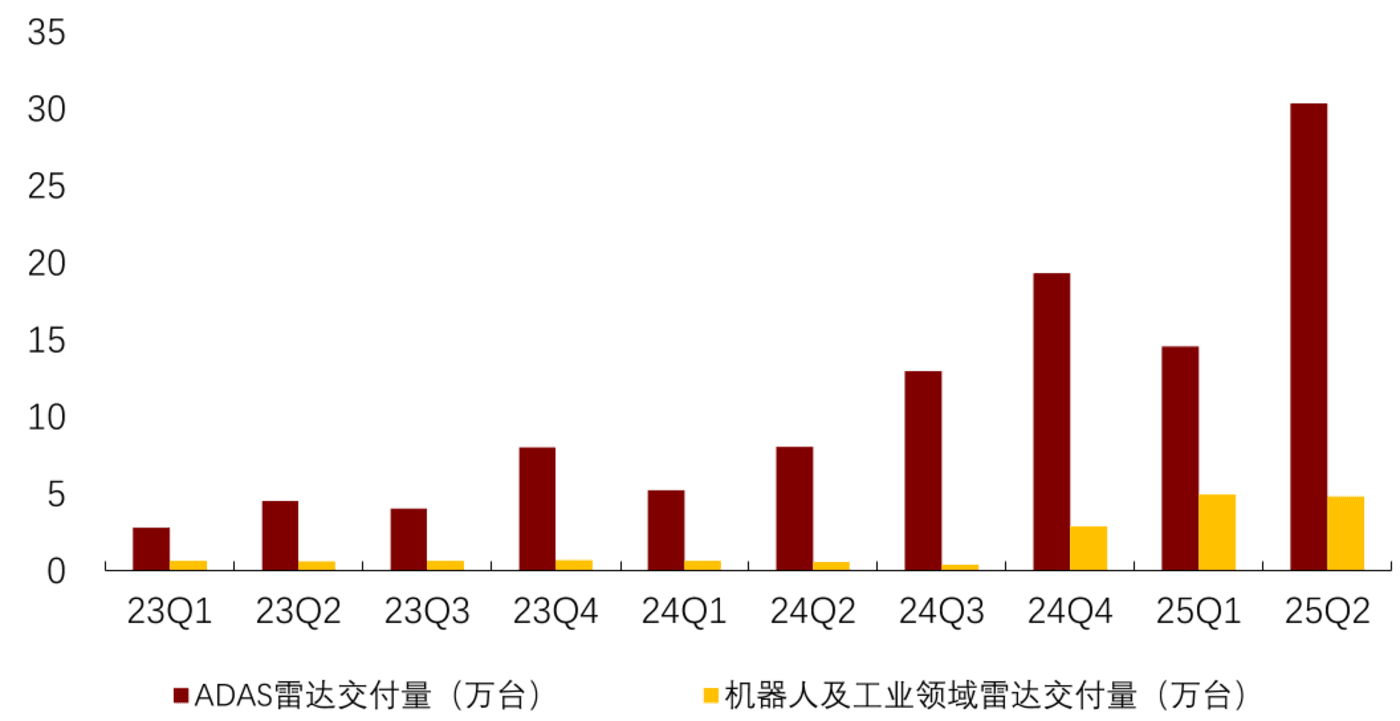

该季度禾赛实现营收 8.0 亿元人民币,同比增长 47.5%,连续六个季度保持同比增长。更引人注目的是,其净利润达到 2.6 亿元,创下历史新高。从交付量来看,禾赛激光雷达总交付量为 441,398 台,同比增长 228.9%。

这一业绩的增长,一方面得益于其ADAS(高级辅助驾驶系统) 业务的持续放量。

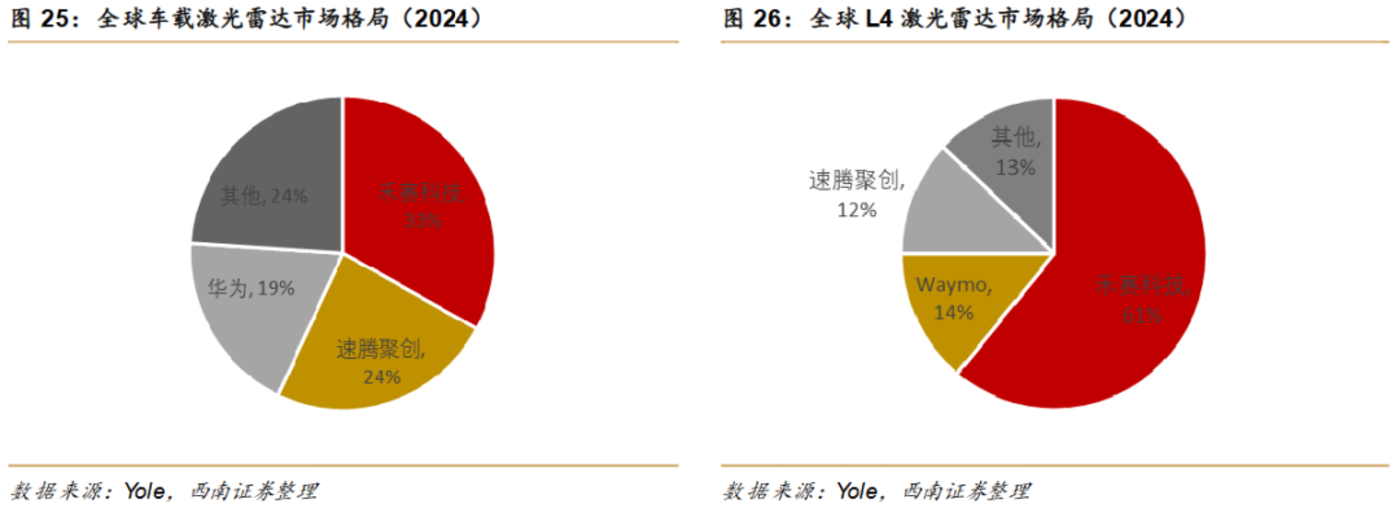

在 ADAS 领域,交付量为 380,759 台,同比增长 193.1%。据禾赛透露,公司已连续七个月保持车载主激光雷达装机量行业第一,市场占有率在 2025 年 8 月已上升至 46%,约为第二名的 1.5 倍。

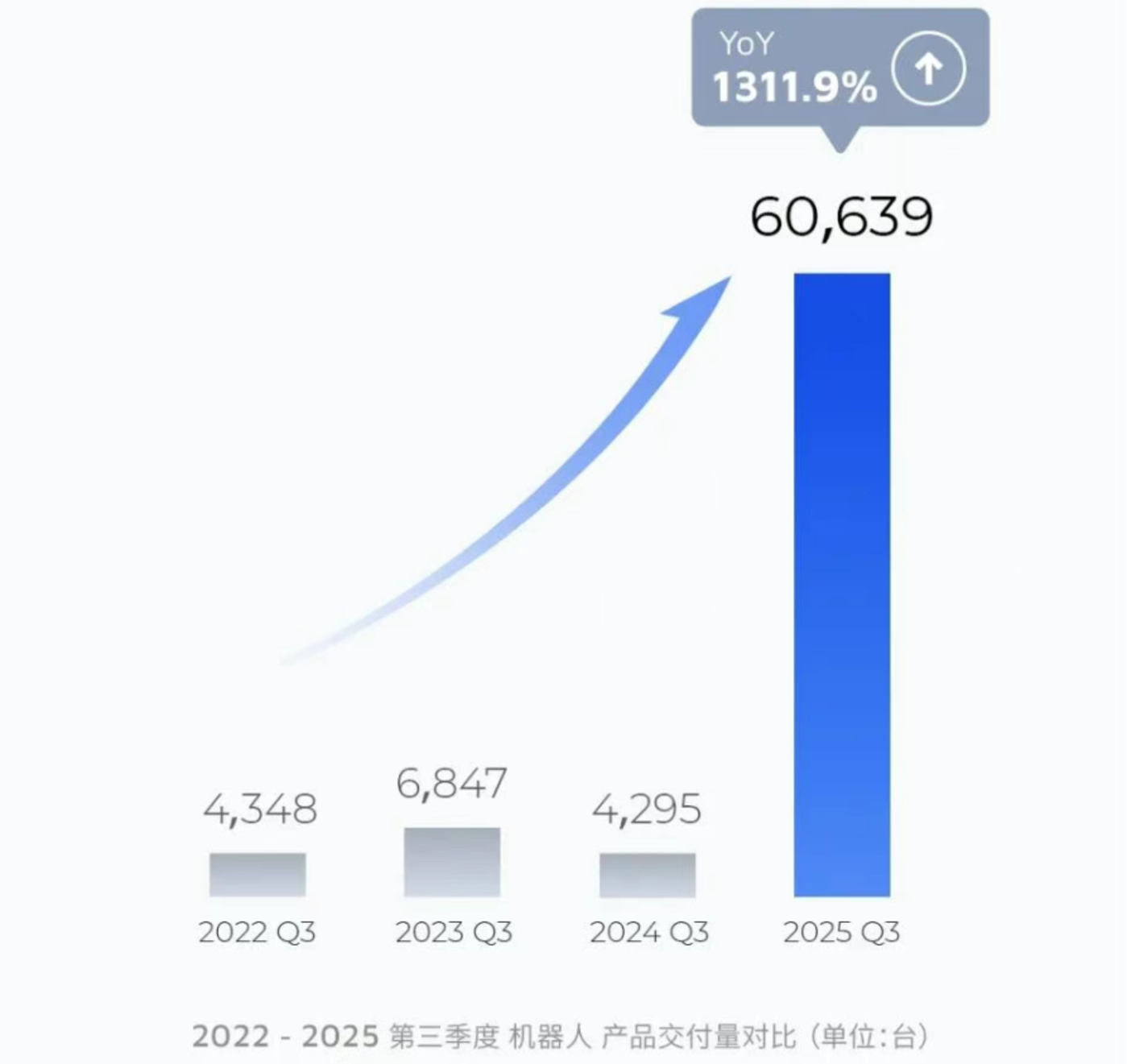

另一方面是机器人业务呈现爆发式增长。

2025 第三季度,禾赛在机器人领域的激光雷达交付量达 60,639 台,同比大幅增长 1311.9%。这一惊人的增长数据更是充分验证了机器人业务作为公司 「第二增长曲线」 的潜力。

之所以能成为新的增长点,关键在于其关键产品精准切入了市场需求。

禾赛 JT 系列迷你型超半球 3D 激光雷达是开拓该市场的关键产品,具备 360°x189°的超半球视野,能实现无盲区感知,最小探测距离可达 0 米,满足了移动机器人对近距离障碍物和上方空间的精准感知需求。

JT 系列激光雷达自今年 1 月发布后,仅用 5 个月就实现累计交付 10 万台的纪录,其中 JT16 型号广泛用于割草机器人,实现半年出货十万台。

目前,禾赛的激光雷达产品已广泛应用于物流配送、割草机器人和工业自动化等多种移动机器人场景。

其次,与行业头部企业建立的深度合作生态,也为机器人业务的规模化放量提供了坚实基础。

例如,京东物流则宣布了未来五年采购 100 万台无人车的计划,预示着巨大的潜在需求;九识智能的第三代无人配送车搭载了 4 颗禾赛 AT128 激光雷达;新石器无人车车队规模已于今年 9 月突破万台,并持续借助禾赛 XT 系列实现复杂场景下的 「零盲区」 感知。

此外,还在具身智能领域率先实现了产品应用落地。

例如,宇树机器狗就搭载了禾赛 XT 系列车规级激光雷达,维他动力 (Vbot) 推出的一款面向家庭的机器狗则头顶禾赛激光雷达 JT16,在 8 月 7 日,禾赛科技还宣布与星动纪元达成合作。

禾赛为何押注机器人?

纵观整个激光雷达行业,竞争格局正在发生深刻变化。

三季度,中国市场乘用车标配激光雷达环比增速大幅下滑至 19.65%。此外,高工智能汽车研究院监测数据显示,过去 4 个月时间,前装标配搭载率一直在 10% 上下波动,这表明激光雷达在前装市场的渗透率遭遇了瓶颈期。

行业整体也面临盈利难题。

禾赛科技 2025 年一季度亏损 1750 万元,二季度才扭亏为盈,净利润 4410 万元;速腾聚创仍未盈利,2025 年上半年,净亏损 1.49 亿元,收窄了 44.5%;华为未单独披露财务数据,图达通累计净亏损达 5.4 亿美元。

这一背景下,机器人领域显然是个更具潜力的增量市场。

速腾聚创 CEO 邱纯潮曾表示,机器人是一个 10 倍于汽车市场的场景,特别是割草机器人、无人配送车等消费级和商用级机器人正在爆发。

例如,禾赛与追觅达成未来一年 30 万台的雷达供货协议,速腾也获得了库犸科技三年 120 万台的订单。

机器人激光雷达的单价和毛利率显著高于车载产品,可以在这一领域寻求更高的盈利空间。

机器人激光雷达单价虽从 2024 年 8700 元降至 2025 年上半年 4800 元,但仍高于已进入 「千元时代」 的车载产品。

例如,速腾高增长的机器人业务收入,成功抵消了 ADAS 业务下滑。数据显示,2025 年上半年,在机器人业务收入同比增长 184.8%、ADAS 业务下滑 17.9% 的基础上,速腾聚创仍维持住了整体营收同比上升 7.7% 的正增长。

并且,从智能汽车到智能机器人,激光雷达的底层技术是高度复用的。

例如,禾赛就将其在车载领域积累的芯片化技术 (如自研的第四代芯片) 和波形解码引擎 (IPE) 等,成功应用于为机器人量身打造的 JT 系列雷达中。

同时,为满足车规级标准而建设的大规模自建产线,也能无缝切换到机器人雷达的生产,实现了研发和制造资源的效率最大化。

但值得注意的是,禾赛的机器人业务仍处于发展的过渡阶段,短期内尚难以取代ADAS业务成为公司的核心增长引擎。

第三季度,禾赛机器人业务同比暴增 1311.9%,但从其总交付量 44.14 万台来看,机器人领域的 6.06 万台占比约为 13.7%,目前公司营收主力仍是 ADAS 业务。

与此同时,机器人激光雷达市场,禾赛还面对来自速腾聚创、华为等对手的竞争。2025 年上半年,禾赛机器人激光雷达出货 9.83 万颗,同比增长 7 倍,占总出货量 17.9%;速腾机器人业务收入占比达 28.2%。

尽管前景广阔,但想让机器人业务做到提升其营收贡献、平衡对汽车业务的依赖,仍是禾赛亟待解决的问题。

结语

禾赛科技 2025 年三季报的 「喜忧参半」,精准折射出当前激光雷达行业的集体困境。一方面,公司在机器人领域确实找到了爆发式增长点;但另一方面,机器人业务营收占比对激光雷达公司来说尚不足以扛起大梁。这种 「青黄不接」 的过渡期,正是禾赛乃至整个行业面临的共同挑战。

展望未来,随着 L3 级自动驾驶政策的逐步明朗和机器人应用场景的持续拓展,激光雷达的长期需求依然可观。禾赛能否顺利度过这段阵痛期,关键在于其能否在维持 ADAS 市场领先地位的同时,加速提升机器人业务的贡献度,真正实现从 「单轮驱动」 到 「双轮驱动」 的战略转型。这条转型之路充满挑战,却也蕴含着行业破局的关键答案。

![[开源] 松鼠日历 - 跨平台的桌面日历,支持显示农历、节假日、调休、节气等信息](http://shdle.com/wp-content/uploads/2026/04/1775796141_365_100-120x86.png)