Related articles

图片由 AI 生成

10 月 31 日,「激素茅」 长春高新(000661.SZ) 披露 2025 年三季报。

公司前三季度实现营业收入 98.07 亿元,同比仅降 5.6%,但归母净利润同比骤降 58.23% 至 11.65 亿元,盈利能力的恶化速度远超收入端收缩幅度。其中,第三季度营业收入同比下降 14.55% 至 32.04 亿元,归母净利润骤减 82.98% 至 1.82 亿元。

利润表明显被费用吞噬。财报期内,「三费」 及研发费总额同比激增 11.39 亿元,其中销售费用增加 6.2 亿元、管理费用增加 1.96 亿元;研发费用则增加 3.23 亿元。在核心产品生长激素面临市场挤压、创新药尚未形成规模的背景下,长春高新正经历一场 「增收难增利」 的转型阵痛。

营收微降背后的利润 「失血」

长春高新的三季报呈现出明显的业绩背离特征,营收端仅小幅下滑,利润端却近乎腰斩,核心症结在于成本费用的大幅攀升与核心业务盈利能力的下滑。

单季度表现来看,营收及净利润端的下滑更是失速,营收前三个季度的下滑幅度分别为 5.66%、4.16%、14.55%,归母净利润则分别下降 44.95%、40.75%、82.98%。

长春高新三季度营收净利降幅明显

从营收结构看,公司仍高度依赖核心子公司金赛药业。前三季度金赛药业实现收入 82.13 亿元,同比微增 0.61%,占总营收的 83.75%,归母净利润却同比大降 49.96% 至 14.21 亿元,增收不增利。这意味着,金赛药业产品一边降价促销,一边投入大额推广费推进三甲医院引流,也只是保住了营收基本盘。

作为金赛药业的核心产品,生长激素贡献了绝大多数收入,但该业务正面临多重挤压。一方面,出生人口持续下降削弱了潜在需求,4-15 岁核心患者群就诊量增长放缓;另一方面,安科生物、特宝生物等竞品纷纷入局,长春高新在长效领域的垄断地位已被打破。咨询机构数据显示,目前市场上短效剂型仍占据 65% 的市场份额,长效制剂正以每年超过 50% 的速度抢占市场。

费用端的刚性增长则进一步吞噬利润。2025 年前三季度,销售费用、管理费用、财务费用总计 47.92 亿元,三费占营收比 48.87%,同比增长 29.89%。

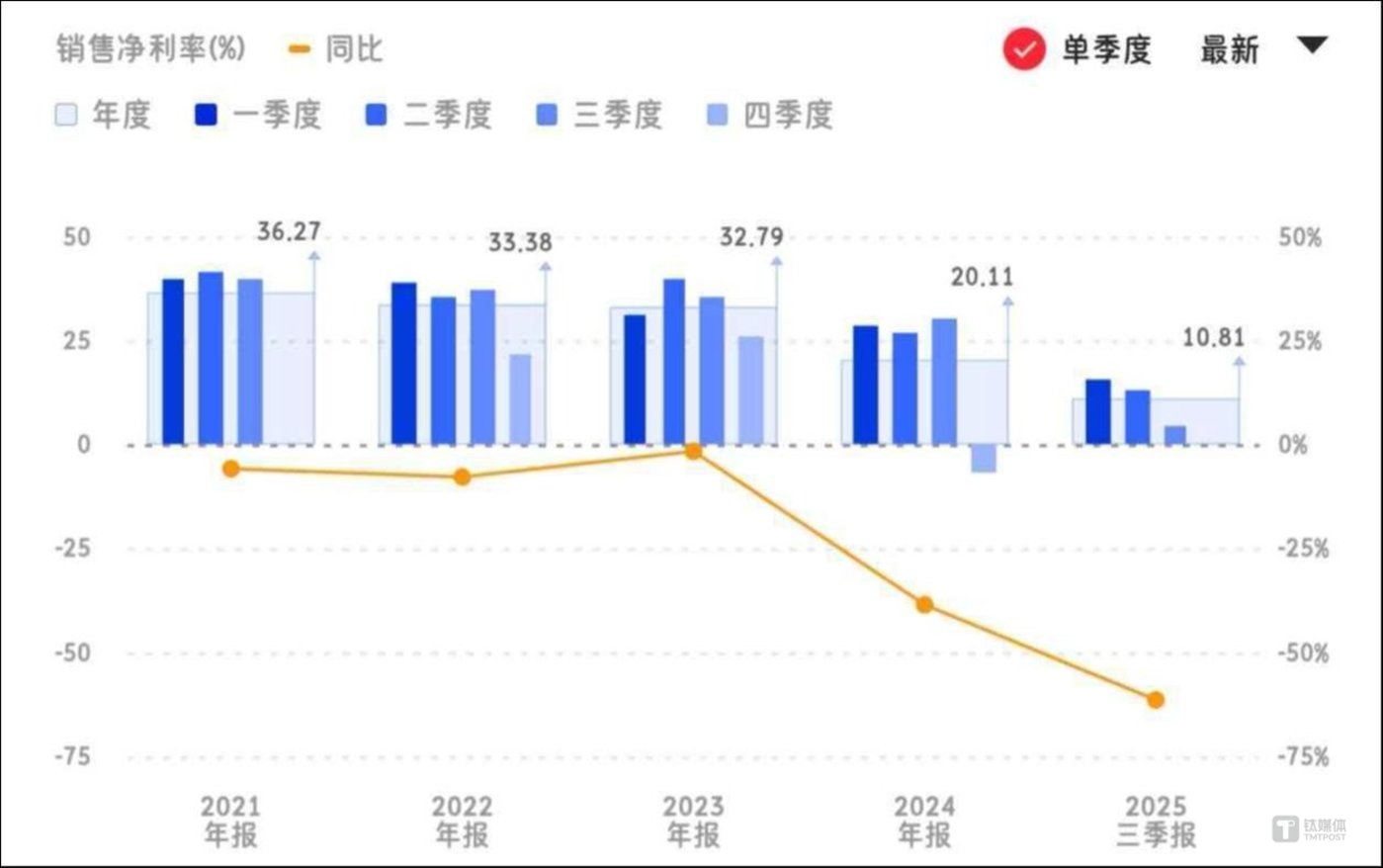

其中,销售费用同比增加 6.2 亿元至 37.64 亿元,除了传统产品的渠道维护,还包括新产品金蓓欣、美适亚的市场推广,仅金蓓欣就已搭建两百余人的销售团队。三费总额的激增,使得公司销售净利率从 2024 年同期的 28.13% 骤降至 10.81%,盈利能力出现结构性下滑。

长春高新单季度净利率情况

此外,资产减值损失 2 亿元的计提,以及其他子公司的业绩拖累,进一步加剧了利润压力。

长春高新的解释是,主要受工艺技术升级迭代及项目规划调整等因素影响,金赛药业部分生产设备目前已处于闲置状态;金赛药业 EG017 项目因继续推进的临床价值与商业前景有限而停止研发;百克生物也计提了部分存货减值损失。

财报显示,子公司百克生物前三季度收入 4.74 亿元,同比大降 53.76%,归母净亏损 1.58 亿元;高新地产净利润同比下降 99.39%,仅实现 23.27 万元,非核心业务的疲软也让公司整体业绩雪上加霜。

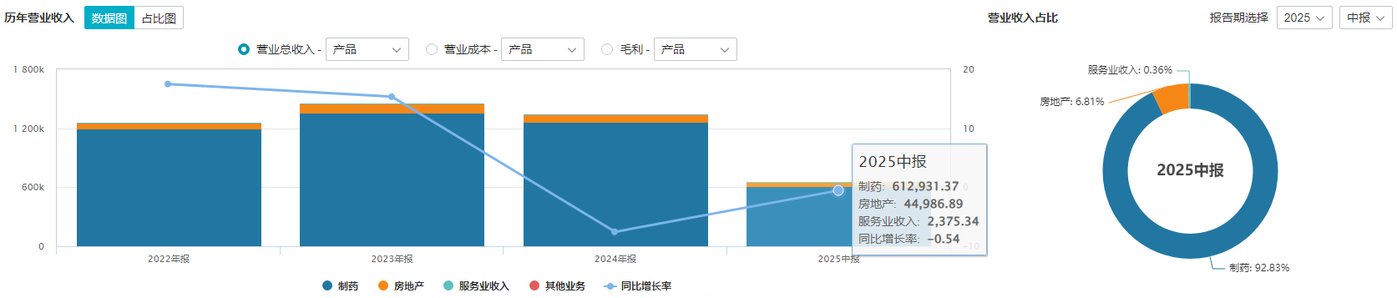

长春高新各业务线营收情况

创新药 「远水」 难解主业 「近渴」

面对生长激素业务的增长瓶颈,长春高新早已启动创新药转型,但从三季报来看,转型仍处于投入期,短期内难以弥补核心业务的下滑缺口。

前三季度,公司研发费用高达 17.33 亿元,同比增加 3.23 亿元,主要用于处于临床阶段或已递交新药临床试验申请 (IND) 申请的管线项目。按此节奏,全年研发费用或将冲击 20 亿元。

目前公司拥有逾 40 种候选药物,涵盖 14 种处于Ⅲ期临床或新药上市申请 (NDA) 阶段的候选药物及 15 种 1 类创新药。管线既聚焦内分泌代谢、女性健康等传统优势领域,也布局肿瘤、呼吸、免疫等创新方向。

已上市的两款创新药贡献有限。急性痛风性关节炎 1 类创新药金蓓欣 (伏欣奇拜单抗) 今年 7 月才启动销售,前三季度营收 5500 万元;针对癌因性厌食治疗的美适亚,前三季度营收近 1 亿元,两款产品合计营收不足 1.6 亿元,与 80 亿元级别的生长激素业务相比仍显微不足道。

创新药管线兑现周期漫长是核心难题。全球首创超长效生长激素月制剂 GenSci134 的成人生长激素缺乏症Ⅲ期临床已完成入组;治疗甲状腺眼病的 TSHR 拮抗剂 GenSci098Ⅰ期临床稳步推进,弥漫性毒性甲状腺肿适应症 10 月获批临床;NK3R 拮抗剂 GenSci074 治疗潮热的Ⅲ期临床已启动,Ⅱ期数据显示良好安全性与疗效。此外,PD-1 激动剂、AI 设计抗菌药物等多款产品仍处于临床或临床前阶段,距离商业化形成规模为时尚早。

这意味着长春高新将持续面临 「主业下滑、新药未达规模」 的业绩真空期。市场担忧,生长激素业务或持续承压,而创新药高投入将成常态,三费居高不下难以短期改变。

长春高新三季报同比杜邦分析

在今年 8 月底的业绩会上,公司对临床早期管线寄予厚望,称其多为全球 Best-in-class(同类最佳),少数为 First-in-class(全球首创),其中一款针对前列腺癌的 B7-H3 靶点 ADC 产品已吸引诺华、强生、辉瑞等跨国巨头接洽。公司计划 2025-2030 年,每年新增 10-15 个 IND,2030 年海外授权收入目标 50 亿-80 亿元。

值得注意的是,长春高新拟赴港上市募资,计划用于研发创新、海外销售网络建设及并购引进,试图通过国际化与资本运作加速转型。不过,海外拓展与并购整合均需时间且存在不确定性,短期内难以扭转业绩基本面。

短期来看,公司压力仍难缓解:生长激素市场竞争加剧、集采压价与出生人口下降将持续拖累核心业务;创新药研发投入大、周期长、风险高,若管线进展或商业化不及预期,将面临 「两头承压」。此外,三费高企导致的盈利恶化,叠加 5 年市值缩水 1600 亿元,公司估值修复挑战重重。当前长春高新正处转型最艰难阶段,能否穿越周期,关键在于研发投入转化效率与商业化能力的提升。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)