Related articles

「连 OpenAI 这样的头部公司,都要通过各种金融操作来维持估值,AI 泡沫破裂已经不远了。」 一位谷歌工程师如是说。

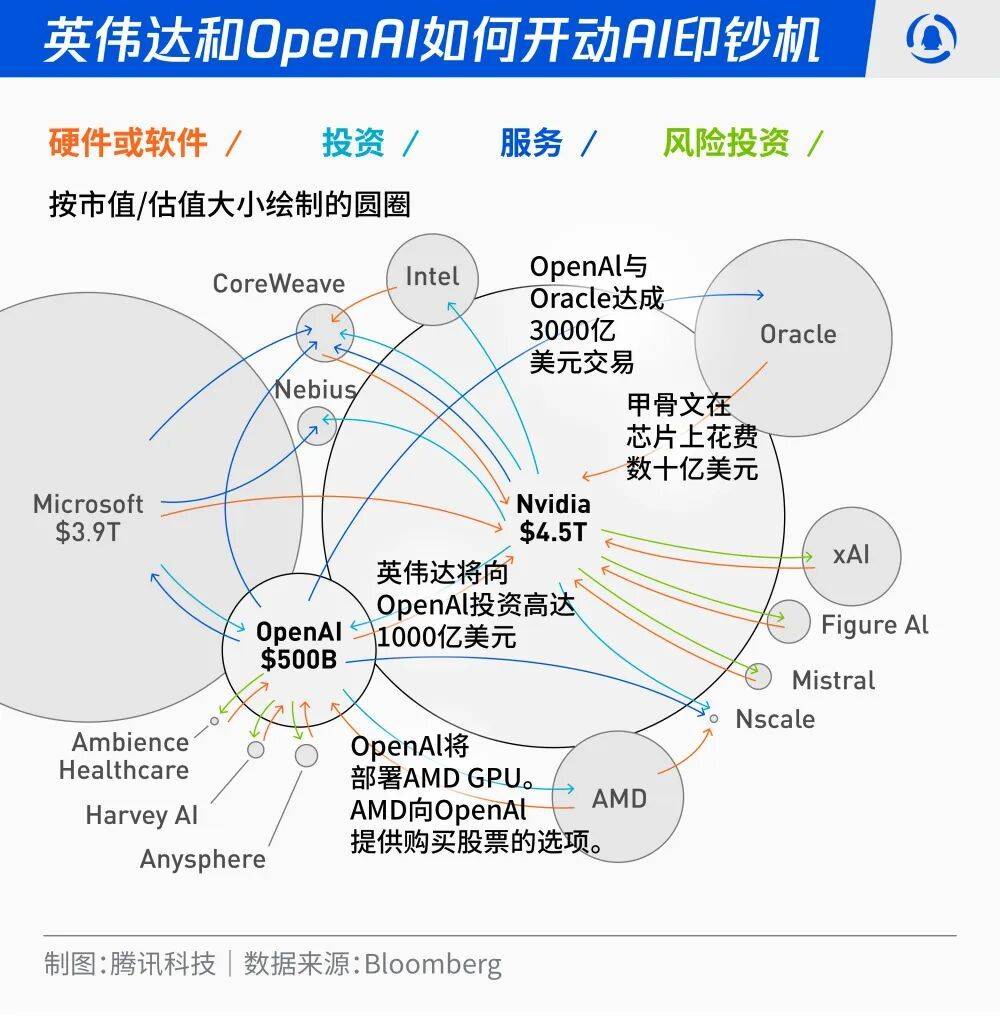

在此之前,OpenAI、AMD 和英伟达等建立了错综复杂的 「股权换订单」的合作关系。

OpenAI CEO 山姆·奥特曼,与黄仁勋、苏姿丰、埃里克森等硅谷顶流们紧紧 「拥抱」,共同勾勒出了一个 「重塑硅谷权力格局」 的故事,这是极为罕见的画面。

苏姿丰、奥特曼、黄仁勋抱团 「重组硅谷」,图片由 AI 生成

这种抱团也引来行业警惕:包括抱团背后的垄断风险,以及数万亿美元投资催生的泡沫。

相比垄断的破坏力,泡沫一旦破裂,投资者面对的将是一地鸡毛,类似情节在 1999 年的互联网泡沫、2008 年的房地产泡沫中都曾上演。

一个关键的问题是,在各种播客、访谈中频繁现身,为 AI 布道,大谈 AI 资本支出的黄仁勋、奥特曼们,发动资本机器,勾勒万亿美元的故事,算不算组团 「吹泡泡」?

「股权换订单」 重塑硅谷权力格局

科技巨头之间的竞争历来以 「人才战」 和 「专利战」 为主,偶有 「交叉入股」 或 「股权换订单」 等合作形式,真正意义上的 「资源重组」 较为罕见。在这方面,近期最值得关注的案例,就是 OpenAI 与 AMD 达成的战略合作。

根据协议,OpenAI 将基于 AMD 芯片部署总计 6GW 容量的数据中心,AMD 象征性地以 0.01 美元向 OpenAI 授予最多近 10% 的股份。

从资源配置规模来看,1GW 数据中心约需 50 万张 GB200/300 系列 GPU,仅硬件成本已超过 200 亿美元;6GW 总量则对应约 300 万张 GPU,总硬件投入预计超过 1200 亿美元 (不含数据中心基建及其他运营支出)。

面对这样确定性的巨额订单,资本市场反应迅速——合作消息官宣后,AMD 股价连续三个交易日累计上涨达 43%,市值涨超 1000 亿美元。

通俗地说,OpenAI、AMD 的合作可以理解为 「客户向我下订单、我给客户发期权」,堪比篮球场上的 「自投自抢」,也有人将其形容为 「美国科技内循环」。

不过,这种内循环早已在英伟达身上多次上演。

此前,英伟达曾官宣未来十年投资 OpenAI 总计 1000 亿美元。更早之前,英伟达还投资了被称为 「亲儿子」 的美国新兴云厂商 CoreWeave。

AMD、英伟达与 OpenAI 的合作差别在于,英伟达讲述的故事变成了 「我买客户的股权,客户向我下订单」。

所以,黄仁勋评价 OpenAI 与 AMD 的交易时,用的表述是 「惊讶」 和 「聪明」,但本质上两家都是寄希望于 OpenAI 这个未来年化收入 2000 亿美元的潜力客户,源源不断贡献营收。

确定性让老黄屡试不爽,并决定在 xAI 身上复制粘贴相同剧情。黄仁勋在 CNBC 的采访中说:「马斯克参与的,我都想投。」

一位英伟达内部人士谈及上述 「内循环」 时对作者表示,「大家都想着投出去的钱尽快回来,其实这么运作一下,投出去的钱已经回本了,钱投出去得越多,挣得也越多。」

此前英伟达官宣投 OpenAI 时,当日收盘也涨近 4%,市值涨近 1800 亿美元。而在 「亲儿子」CoreWeave 身上这种 「投赚效应」 更加明显。

根据 8 月份英伟达提交的 13F 文件,其持有 CoreWeave 约 2428 万股,持仓市值约 39.59 亿美元,而在上一个季度,持仓市值为 8.97 亿美元。

对 OpenAI 来说,英伟达、AMD 不是 「内循环」 的终点,奥特曼也在最新的访谈中预告,未来几个月还有更多类似的合作。

有泡沫但这次可能不一样

AI 的完整叙事框架,可归纳为六个层次:能源、算力、中间件、模型、应用、用户。

公众期待 OpenAI 能够讲述一个聚焦于模型、应用和用户三者联动的、具有增长前景的与变革力量的商业故事。

然而,这一叙事的每一个环节的推进,都建立在巨额投入之上。

现实恰恰是,年化收入仅 100 多亿美元的 OpenAI,负担不起这种巨额投入,黄仁勋在访谈中也直言不讳:「他们没钱」。「微薄」 的收入与激进的战略投入之间的落差,催生了市场对行业泡沫的担忧。

「泡沫确实存在,从当前的产品形态就能看得出来。」 一位中国 AI 创业者说,在他看来,泡沫集中在应用层,根源在于许多创业团队对 AI 的认知不足,「国内企业的 Agent 开发招聘思路及 JD(职位描述)都不对,很多团队把 AI Agent 当做独立岗位来招聘,但其实它只是针对某个场景的延伸。」

他对作者表示,金融风控开发者需要懂金融业务逻辑,医疗诊断开发者需要懂医学知识体系,而不能是宽泛的 「AI Agent 工程师」。

Brilliant Phoenix 合伙人芦义则判断,泡沫主要表现在二级市场的小公司和一级的中型公司。

他认为,盈利模式不清、缺乏算力支撑、仅靠概念炒作的公司,需尽快 「深入行业解决问题」,因为 「横向通用型问题需求已被大模型能力覆盖」,而头部企业持续募资以扩大算力可以扩大优势,「算力实打实地转化为了训练和推理能力」。

关于算力,今年频繁在中美之间穿梭的黄仁勋是最积极的布道者,他多次强调,AI 正在进入 「思考」 阶段,预训练、后训练与推理的每一环节的算力消耗皆呈指数级增长。「它即将增长十亿倍」, 黄仁勋最近一次在 BG2 的博客中表示。

尤其是国庆假期,被称之为 AI 版本 TikTok 的 Sora 2 和独立应用上线,5 天下载破百万,直接刷新算力需求的上限,奥特曼也发文称用户的生成率远超预期。黄仁勋则在访谈中评价,「看看所有生成的视频,这太疯狂了。」

Sora 2 是一个巨大的流量池,但 OpenAI 的目标不仅仅是视频生成,从开发者大会上演示的 ChatGPT 来看,奥特曼想要一切。

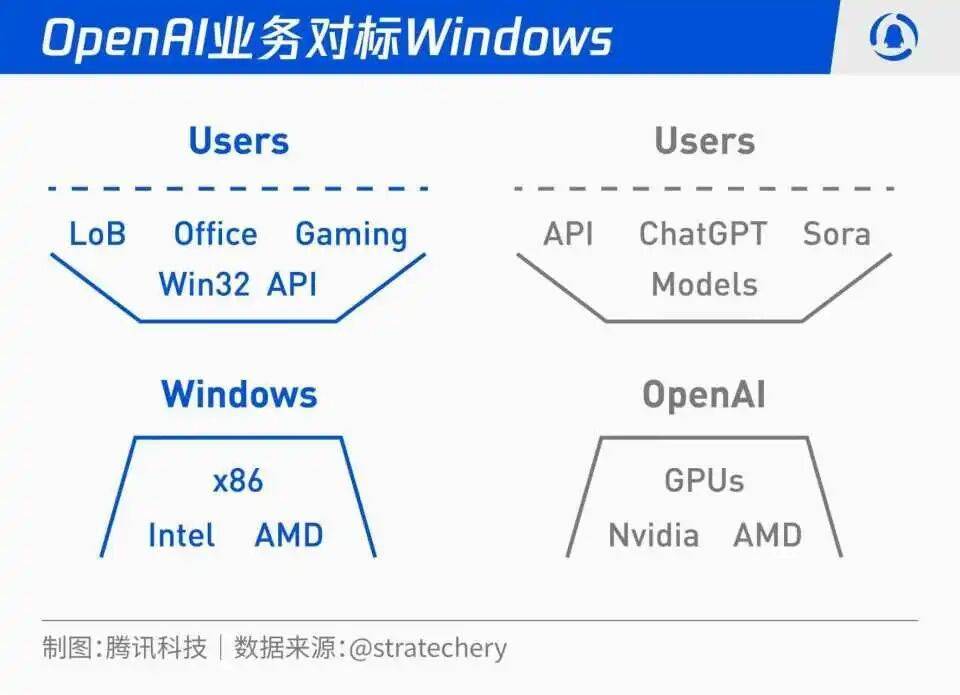

Stratechery 创始人本·辛普森在其文章中将现在的 OpenAI 类比成 Windows——预示它们将进化成一个系统。

这个概念,「死敌」 马斯克当初收购推特时就曾设想过,希望将其打造成一个超级 App。

现在,ChatGPT 将反向兼容一切 App。用户将在这里直接完成代码编程、视频制作、购物等等,而这样一个 App 或者说系统,就是算力增长十亿倍的底层逻辑。

关于泡沫的存在,大多数人都不否认,但在泡沫中成长的故事也同样值得肯定。

一位硅谷 AI 创业者表示,「是泡沫也没什么,自然阶段而已。真正的创业者什么情况下都会去做,(泡沫)是投机者关注的事情。」

芦义则认为,有泡沫,科技才能进步,「这就和信贷一样,信心越大,贷款越多。」

「(投资者)肯定会害怕,但所有人都害怕的时候,泡沫就不会破灭。」 一位跟踪科技股的投资者谈及泡沫时表示。在他看来,一切都建立在 OpenAI 和马斯克的机器人之上,这个设想在 1~3 年之内如果不能落地,就会形成一个巨大的泡沫,现在两家已经把英伟达和 AMD 绑在身上,「铁锁连船了,出问题火烧连营 800 里。」

美国市场研究机构 Bernstein 的一篇研究中也提到,山姆·奥特曼有能力让全球经济倒退数十年,不过他们还强调,他也有机会带领人类踏入梦想乐园,但现在不知道哪一个更有可能发生。

在一篇 「人工智能泡沫有多大」 的文章中,盛宝银行首席投资策略分析师 Charu Chanana 引用的多头观点更是强调:「这次的泡沫不一样」。她写道,「尽管英伟达的股价和市值飙升,其估值倍数却有所下降。英伟达的预期市盈率为 32 倍,低于 2022 年末的 36 倍。这并非疲软的迹象——而是反映出盈利能力的飙升正在追赶股价的增长。」

不要和资本支出斗

「泡沫就是有产量,但没订单。」 一位长期跟踪中美科技政策的研究者表示。

换句话说,在 「股权换订单」 的这种内循环逻辑下,英伟达、AMD 有订单,AI 公司能获得芯片,供给和需求都是存在的,也就不存在泡沫。

供给方面,台积电 CoWoS 月产能预估 90 万片,英伟达需求量占其中一半,按照 GB200 双 die 设计,理论上 2025 年可以产出 675 万张 GPU,这个数据和瑞银刚刚上调的年产 690 万张 GPU 的预估数,基本保持一致。按 1GW 对应 50 万张 GPU 推算,英伟达 2025 年 GPU 产能对应的数据中心容量接近 14GW。

需求方面, 根据 The Information 的统计,OpenAI 的算力协议超过 1 万亿美元,按 1GW 硬件成本 200 亿美元推算,对应 50GW 的数据中心硬件需求。

英伟达的年供给量,远远无法满足 OpenAI,这还不包括谷歌、Meta、亚马逊和 Anthropic 这些明星公司的需求。

「军备竞赛还没进入高潮,目前只是 OpenAI 一家打响。」前述科技股投资者说。

现在,所有人都知道 OpenAI 和算力供应商们之间采取了 「股权换订单」 的模式,而关于 「钱从哪来」 的问题,山姆·奥特曼更早之前在采访中就有过预告,「不远的将来 OpenAI 在数据中心建设上的投入预计将达到数万亿美元,我们可以设计出一种非常有趣的新型金融工具,用于为算力相关业务融资。」

潜在的金融工具还包括数据中心 REITs——将建成的数据中心打包成证券产品,以出售资产权益的形式回笼建设资金。

「甲骨文和 OpenAI 是资本合作转 REITs,」 此前,一位资深从业者说,「(通过)二级代销,是成熟的衍生品,前景要看美国的融资环境。」

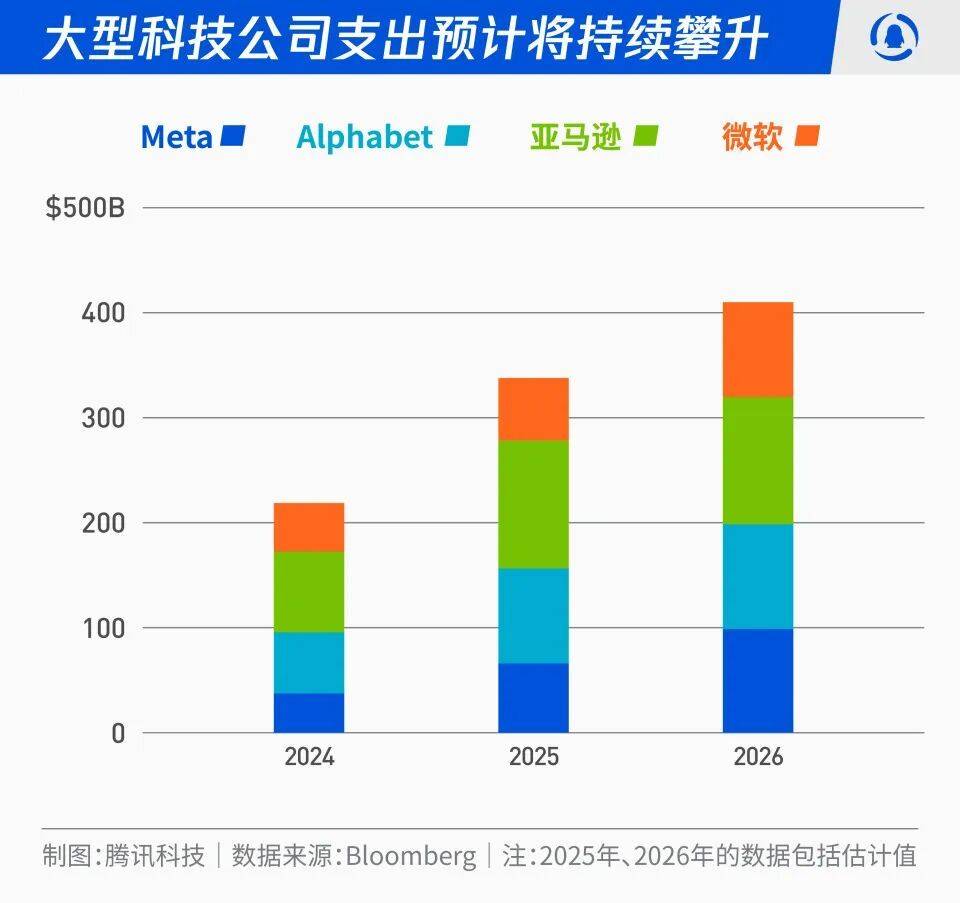

资金捉襟见肘的 OpenAI 依赖各种金融工具,弹药充足的硅谷大厂们也在普遍上调年度资本开支。

根据相关业绩数据,Meta、Alphabet、Amazon、Microsoft 四家公司整个 2025 年 AI 资本支出合计接近 3000 亿美元,且 2026 年将继续保持增长趋势,预计将超过 4000 亿美元。

而关于科技巨头们资本开支的增长趋势,高盛董事总经理兼资深交易员鲍比·莫拉维在最新的研究文章中写道,「这种资本投入的势头像一艘巨轮,启动和停止都需要时间,绝非一夜之间就能转向。因此,在未来五年的投资周期中,一个季度的表现几乎无关紧要。」

鲍比·莫拉维表示,过去总是强调,别和美联储斗,现在则是 「不要和资本支出斗」。

泡沫的讨论一直存在,科技公司们还在不断出牌。

山姆·奥特曼日前在 a16z 的播客访谈中暗示激进的算力投入,源自于下一代模型的潜力。「如果仅仅基于现在的模型,我们不会走得这么远。」 奥特曼说。

现在,市场基于一个有思考、推理能力的 AI 助手,让英伟达市值冲上了 4 万多亿美元,关于下一代模型到底能做什么,没有人能知道,但如果有一天 AI 能够攻克癌症、成为核心劳动力、突破生命科学的奇迹,将会是一个几万亿美元的故事?

关于 AI 的增长空间,苹果公司也是一个值得关注——这家拥有超过 20 亿活跃用户的巨头,还只是刚刚发力。

本文来自微信公众号:腾讯科技,作者:苏扬,编辑:郑可君