Related articles

财联社 9 月 11 日讯 (编辑 潇湘)华尔街交易员目前普遍预计,今晚公布的美国 8 月消费者价格指数 (CPI) 将显示通胀持续走高。不过,有鉴于此前非农就业数据格外惨淡的景象,目前鲜有业内人士认为,这份通胀数据能够改变美联储 9 月降息的命运。

而相对应的,这份 CPI 数据更大意义或许在于,其将关乎交易员如何预测美联储未来的利率路径……

花旗集团美国股票交易策略主管 Stuart Kaiser 就指出,期权交易员目前押注标普 500 指数在今晚 CPI 报告发布后仅会出现近 0.7% 的温和波动。该波动范围的定价低于过去一年 CPI 数据发布日当天平均 0.9% 的实际波动幅度,也低于市场对 10 月 3 日非农就业报告时的波动率预期。

期权市场对于今晚 CPI 冲击的 「相对漠视」,一定程度上是可以理解的。

美国就业数据的疲软程度已足以威胁到经济增长,这令通胀数据的重要性在眼下似乎也已退居至了二线。市场目前预期美联储将在 9 月 17 日会议结束后将联邦基金利率下调 25 个基点,并可能在 10 月和 12 月会议上继续降息。

有鉴于市场已将未来一年逾 100 个基点的降息幅度计入预期,华尔街正密切关注美联储的决策动向。当然,就通胀数据而言,在眼下虽然不足以改变 9 月降息的决定,但若通胀超预期上升,仍可能会打乱美联储后续的宽松进程。

摩根大通全球市场情报主管 Andrew Tyler 周一在致客户报告中指出:「我们认为当前数据尚不足以构成可信威胁,迫使美联储在 9 月维持按兵不动的立场。但若数据显著偏鹰派,美联储对 10 月和 12 月会议的政策宽松路径将随之调整。」

近来,多家大型银行其实已基于美联储降息幅度将超过此前预期的假设,而调整了各自的利率预测。例如巴克莱经济学家现在就预计,美联储今年将进行三次 25 个基点的降息,2026 年还将再降息两次。

今晚的 CPI 报告将成为美国交易员需要解析的数据拼图中又一关键碎片,为研判美联储利率路径提供更多线索。

华尔街对今晚数据怎么看?

接受媒体调查的经济学家预计,8 月份美国总体 CPI 年率将从 7 月份的 2.7% 升至 2.9%,环比涨幅预计也将从前月的 0.2% 升至 0.3%。剔除食品和能源的核心 CPI 数据同比和环比增速,则可能与前月保持不变,分别维持在 3.1% 和 0.3%。

Tyler 指出,若本次报告显示 CPI 飙升,那么 「通胀很可能在年底加速并延续至 2026 年」。他认为这种结果将促使美联储在 10 月和 12 月会议上维持利率不变,尤其当国内生产总值 (GDP) 等经济增长指标持续走高时。

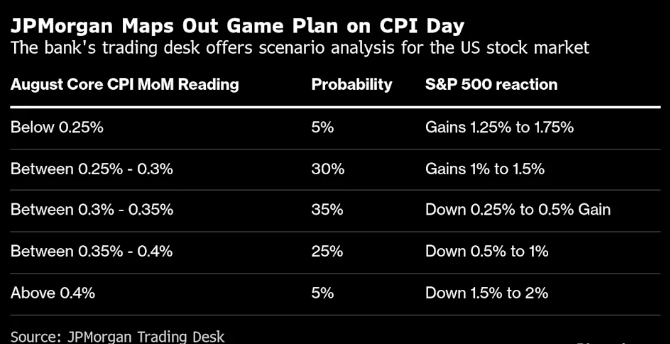

对于今晚的数据,Tyler 团队构建的最可能情景显示:核心 CPI 环比涨幅将介于 0.3%-0.35% 之间,标普 500 指数波动区间为下跌 0.25% 至上涨 0.5%。

此外,若核心 CPI 环比涨幅介于 0.25%-0.3%,摩根大通交易部门预计标普 500 指数将上涨 1%-1.5%;若涨幅低于 0.25%,则可能触发标普 500 指数 1.25%-1.75% 的大涨。

Tyler 指出,若核心 CPI 环比涨幅超过 0.4%,标普 500 指数可能大幅下跌 2%。但他认为这种情况发生的概率仅为 5%。

当前更重要的是就业

事实上,鉴于目前美国经济增长依然强劲,华尔街交易员对未来几周的定价几乎未包含风险因素。亚特兰大联储 GDPNow 模型显示,美国第三季度实际国内生产总值将以 3% 的年率增长,虽较第二季度的 3.3% 略有下降,但仍相对强劲。

这有助于解释为何芝加哥期权交易所波动率指数 VIX,目前仍远低于通常会引发交易员担忧的 20 水平。

与此同时,花旗美国经济惊奇指数——该滚动指标反映经济数据表现是否超出预期,目前已逼近了 1 月以来最高水平。

通常情况下,该惊奇指数上升对股市构成利好。但当前的情况可能会更为复杂——因为若经济出现更多正面惊喜,可能会使美联储遏制通胀的目标复杂化,并迫使央行将利率在更长时间内维持在较高水平。

花旗集团的 Kaiser 表示,「最终一切都都取决于劳动力市场。若美联储在 10 月再度降息,可能意味着就业数据持续承压,且通胀未出现意外上行。」