Related articles

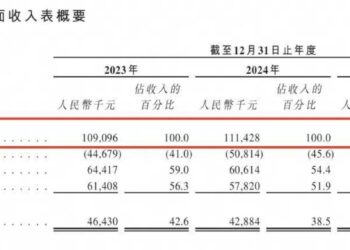

4 月 7 日晚间,因赛集团(300781.SZ) 发布 2024 年业绩报告。报告期内,因赛集团实现营收 8.32 亿元,同比增长 64.68%;净利润亏损 4504.29 万元。

这是因赛上市五年以来的首份亏损成绩单,而亏损的原因与四年前一桩高溢价收购案有关。钛媒体 APP 注意到,并购标的曾签下业绩对赌协议,但后 2 年未达到业绩目标。此举还曾引发深交所对公司“ 是否跨期调节收入或利润情形” 的质疑。

钛媒体 APP 梳理发现,因赛集团上市以来,收并购动作频繁,随之而来商誉风险压力也与日俱增。但这并未能让因赛集团停下并购的步伐,而去年 10 月筹划的重大资产重组,更是让公司的商誉风险进一步加大。

溢价13 倍收购标的商誉爆雷

对于 2024 年因赛集团首次亏损,公司在年报给出的解释是,“ 公司收购的品牌营销策划创意子公司经营业绩下滑而导致公司需计提商誉减值准备 7788.43 万元所致。”

7788.43 万对于因赛集团来说不是一笔小数额,相当于吞噬了公司历史最好年份的全部净利润。

年报里提到的品牌营销策划创意子公司,指的是 2020 年因赛集团高额溢价收购的上海天与空广告股份有限公司 (下称“ 天与空”)。彼时,因赛集团用现金+增资的方式,共计 2.35 亿元收购了天与空 51.01% 股权,标的公司增值率 1360.47%,形成 2.02 亿商誉。

天与空做出业绩承诺,承诺 2020 年、2021 年、2022 年、2023 年净利润分别不低于 2400 万、3200 万、3900 万、4600 万。2023 年度末累计承诺净利润数不低于 1.41 亿元。

在收购标的公司前两年,标的公司踩线完成业绩对赌目标。但在 2022 年,标的公司业绩开始下滑。数据显示,2022 年天与空实现净利润 3077.16 万元,完成率为 78.90%;2023 年天与空实现净利润 3192.21 万元,完成率为 69.50%。天与空未实现 2020 年度-2023 年度累计承诺净利润 1.41 亿元目标。

因对赌业绩未达标,因赛集团在 2022 年和 2023 年对天与空计提商誉减值,但仅仅计提 58.39 万和 951.77 万元。受此影响,天与空因向因赛集团补偿 2171.57 万元。

但令人疑惑的是,天与空刚刚完成业绩补偿,公司的业绩就开始大变脸。2024 年天与空净利润仅为 2600.89 万元,堪堪达到 2020 年的利润水平,因赛集团也因此开始大幅计提商誉减值。但这种前松后紧的减值节奏,很难不让人怀疑是否存在业绩承诺期内修饰报表的动机。

值得注意的是,因赛集团年报已连续 3 年遭深交所问询。在 2023 年年报问询函中,深交所曾质疑公司子公司天与空是否存在跨期调节收入或利润情形。同时,深交所还就公司净利润变动趋势与营业收入变动趋势不符的原因及合理性进行说明。

商誉压顶,又筹划重大资产重组

公开资料显示,因赛集团于 2019 年上市。公司主营业务是战略咨询、品牌管理、数字整合营销、效果营销。公司的主要产品是品牌管理、数字整合营销、战略咨询、效果营销。

上市以后,因赛集团的资本运作十分频繁。2020 年因赛集团用 2.35 亿收购天与空 51.01% 股权,2021 年用 3680 万元收购睿丛摄智 46% 股权,2022 年用 1 亿元收购征鸟科技 11.42% 股权,2023 年用 2480.81 万元收购影行天下 31% 股权。

因赛集团持续并购导致商誉不断增加。报告期,因赛集团的商誉为 1.79 亿元,占非流动资产的比例达 50.56%。

去年 10 月,因赛集团又搞了个大动作。公司发布公告称,公司拟以发行股份及支付现金方式购买智者品牌控制权,并募集配套资金。公告资料显示,智者品牌是一家具有丰富 AIGC 应用经验的数智化公关传播服务商。

因赛集团对此称:“ 本次交易完成后,公司将与智者品牌在营销 AIGC 应用领域实现技术和数据的打通与融合。智者品牌在汽车、科技消费品、云计算、互联网等行业领域服务上市公司目前尚未覆盖的战略客户,本次交易有助于上市公司补充战略客户资源以及拓展新的需求旺盛的行业领域。”

此前新增的商誉仍未完全消化,如今再推重大资产重组,或将进一步增加其商誉。年报发布当晚,公司发布公告称:“ 截至目前, 公司及相关各方一直在全力推进本次交易各项工作。”

不过,市场从最初宣告重组的狂热回归理智。重组预告发布后,公司股价一度涨至 94 元/股,但截至 4 月 9 日收盘,公司股价报 44.88 元/股,已经腰斩。(本文首发钛媒体 App,作者 | 周健,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App