Related articles

人工智能技术的快速发展正在重塑各行业的未来格局。2025 年中国政府工作报告明确提出,持续推进“ 人工智能+” 行动,推动数字技术与制造业、市场的深度融合,为 AI 产业注入强劲动力。在这一背景下,云知声智能科技股份有限公司凭借其在 AGI 技术领域的创新突破,成为行业瞩目的焦点。

3 月 21 日,云知声的“ 基于大模型和语音交互技术的医疗文书自动生成系统” 入选工业和信息化部 《2024 年未来产业创新发展优秀典型案例公示》,成为全国智慧医疗领域唯一入选的创新案例。这一系统在“AI+医疗” 领域展现出显著的技术优势和应用价值,已在北京、青岛、南京等地医疗机构推广,累计生成病历超千余份,为医疗行业的智能化升级提供了有力支持。

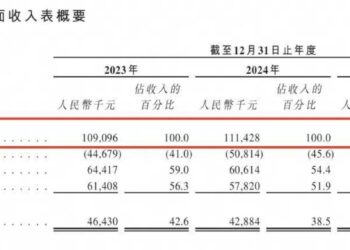

在技术创新和商业化落地双轮驱动下,云知声的行业地位和市场表现同样亮眼。3 月 30 日,公司更新港股招股书,披露 2024 年财报数据。数据显示,公司营收首次突破 9 亿人民币,营收和毛利均保持较高复合年增长率,商业化成效显著,增速在行业内位居前列。

营收破9亿增速行业居首

云知声在商业化落地进程中的表现尤为突出,2024 年,公司营收首次突破 9 亿人民币,显示出强劲的增长势头。这一亮眼成绩不仅反映了公司在技术创新上的领先优势,也体现了其在商业化落地方面的卓越能力。同时,营收和毛利的持续增长,进一步印证了云知声在行业中的领先地位和市场竞争力。

这一成果得益于云知声多年来在 AGI 技术领域的持续深耕,从 2016 年战略性构建 Atlas AI 基础设施到推出基于 BERT 的大语言模型 UniCore,再到 2023 年迭代出参数规模达 600 亿的山海大模型,成功实现从技术突破到商业化落地的全流程布局,为广泛垂直行业的客户赋能并大力推动交互式 AI 的商业化进程。

具体看来,2022 年至 2024 年,云知声的营业收入一直保持着稳健的增长,分别为 6.01 亿元、7.27 亿元和 9.39 亿元,复合年增长率为 25.0%。对于公司营收连年增长和再次突破记录,公司方面表示,是因为“ 扩展至新的垂直行业并提供更广泛的 AI 解决方案。” 这不仅向行业展示了云知声大模型商业化的巨大潜力,也向投资者传递了一个明确的信号—— 云知声正加快其上市的脚步。

据公开信息显示,在大模型场景落地探索上,云知声基于过往实践经验,将 AI 落地于熟悉的医疗、生活等具体场景—— 在生活领域,云知声开发的深圳地铁 20 号线语音售票系统通过语音交互技术,将选站时间从传统 15 秒缩短至 1.5 秒,优化乘客购票体验并缓解售票机拥堵问题。在医疗领域,云知声的病历质控系统通过自然语言理解和临床知识图谱技术,将质控范围从传统基本检查扩展至标准化和合理性检查。与打字输入相比,病历语音输入系统将病历输入的速度加快四至六倍,同时病历质控系统将质量审核所需的时间比人工审核减少 80%。该 AI 解决方案亦有助于防止不合理的医疗开支,支持医疗改革,并提高医疗保险的使用率和效率,大幅提升整体医疗服务质量。

不仅如此,在业务端公司近几年沉淀下的优质且稳定的客户资源,也为云知声接下来的跑马圈地提供了坚实的基础。

目前,云知声已与电信等运营商达成战略合作,同时下游的客户也来自多个垂直行业中的龙头公司,其中就包括家电行业的格力、康养行业的平安科技、医疗服务的北京协和医院及医保的中国人保等。不仅如此,公司也在通过扩充更加丰富的客户名单,从而优化客户的结构。

财报数据显示,云知声在 2022 年至 2024 年间,来自前五大客户的收入占比分别为 30.8%、27.4% 及 26.7%,客户结构的多样化趋势,表明了公司正在将其优势辐射到更多的垂直领域,侧面凸显了公司的议价能力正在逐步提升。

深挖AI大模型“ 护城河”

不论是连创新高的营业收入,还是肉眼可见的更加丰富的客户结构,支撑这些显性数据的背后,是公司自成立以来在技术上的持续投入和不断创新,这也是云知声作为中国 AGI 技术先行者的底蕴。

根据弗若斯特沙利文的数据,在经济增长和客户需求不断变化的推动下,中国的 AI 解决方案市场从 2019 年的人民币 422 亿元增加至 2024 年的人民币 1,804 亿元,复合年增长率为 33.7%,预计 2030 年将达到人民币 11,749 亿元。

受惠于广泛的 AI 模型以及深入的行业和客户覆盖,AI 解决方案提供商得以进行跨领域创新,创造更具竞争力和多样化的跨行业垂直领域,但这也导致了中国的 AI 解决方案市场高度分散。

云知声凭借在 AI 技术领域的持续创新和深耕,尽管市场份额为 0.6%,但已稳居中国四大 AI 解决方案供应商之列,并在中国生活 AI 解决方案市场排名第三,在医疗 AI 服务及解决方案市场排名第四。公司不仅是国内年收入超过 5 亿元的 AI 解决方案提供商中增长最快的公司,还通过持续的研发投入和技术创新,构建了坚实的科技实力“ 护城河”。

从披露的数据来看,2022 至 2024 年,云知声的研发支出分别为 2.87 亿元、2.86 亿元、3.70 亿元,同期占总收入的比例分别为 47.8%、39.4%、39.4%。这种高强度的研发投入不仅体现了公司对技术创新的重视,也为其在行业中的领先地位提供了有力支撑。与此同时,公司 2022 年至 2024 年的毛利分别为 2.40 亿元、2.95 亿元和 3.64 亿元,复合年增长率为 23.3%,毛利率则一直保持在 40% 左右的健康水平。这表明,公司虽然大力投入研发支出,但毛利的快速增长正在逐步覆盖技术投入,为公司盈利能力的提升奠定了基础。

在技术基础设施方面,云知声于 2016 年前瞻性地推出了 Atlas AI 基础设施,专注于智算集群的高效算力调动,为前沿 AI 模型的开发、优化和商业化提供重要支撑。在此基础上,2023 年公司进一步推出一个拥有 600 亿个参数的自有大语言模型山海大模型,作为中心技术平台“ 云知大脑” 的新核心算法模型。相较此前的 UniCore 模型,山海大模型在参数规模、数据规模、生成能力和多语言支持等方面均有显著提升,同时通过增强语言能力和推理能力,大幅提升了复杂场景下商业落地效率。

因此,在 2024 年 6 月国内权威大模型评测机构 MedBench 评测中,山海大模型以综合得分 82.2 的成绩位列第一。此外,于 SuperCLUE 半年度报告中,山海大模型以总分 72 的成绩位居全球大模型第一梯队,理科能力国内第一,文科能力国内第二。此成就展示出山海大模型在国家及全球范围内推进 AI 大语言模型方面的强大竞争优势及领导地位。

值得注意的是,云知声的持续研发投入和技术创新正在带来显著的财务成果。2022 年至 2024 年,公司经调整净亏损率分别为 30.5%、18.8% 和 17.9%,呈持续收窄趋势。这表明公司在技术驱动的业务模式下,盈利能力正在逐步改善,为未来的可持续发展奠定了坚实基础。

有行业人士指出,“ 在国内大模型领域竞争愈加激烈的环境下,营收的快速增长和亏损率呈现逐年大幅收窄的趋势,都从侧面印证了云知声在大模型商业化上的成功,按照这样的发展势头,相信公司将很快踏过盈利的平衡点。”

可以预见的是,在云知声山海大模型的支持下,AI 解決方案将引领不同行业发展,成为产业变革的重要推手,并为公司带来渐进式的价值裂变。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App