文 | 迈点

近日,一栋三亚亚特兰蒂斯的独栋别墅,在阿里拍卖平台以 3482 万元成交,溢价 55.52%,折合单价 10.76 万元/平方米。

比这栋别墅本身更值得关注的,是背后那笔酒店 REITs。

这栋别墅所在的三亚亚特兰蒂斯,是海南自贸港国际旅游消费中心的标志性项目,由复星国际旗下平台复星旅文投资 110 亿元建设,是国内重要的 「酒店+主题娱乐」 复合形态的文旅综合体。

今年 3 月,以亚特兰蒂斯酒店及水世界为底层资产的公募 REIT 正式申报,底层资产估值 139.28 亿元,目前处于上交所审核问询阶段。若成功发行,有望成为国内商业不动产 REITs 领域申报规模最大的项目。

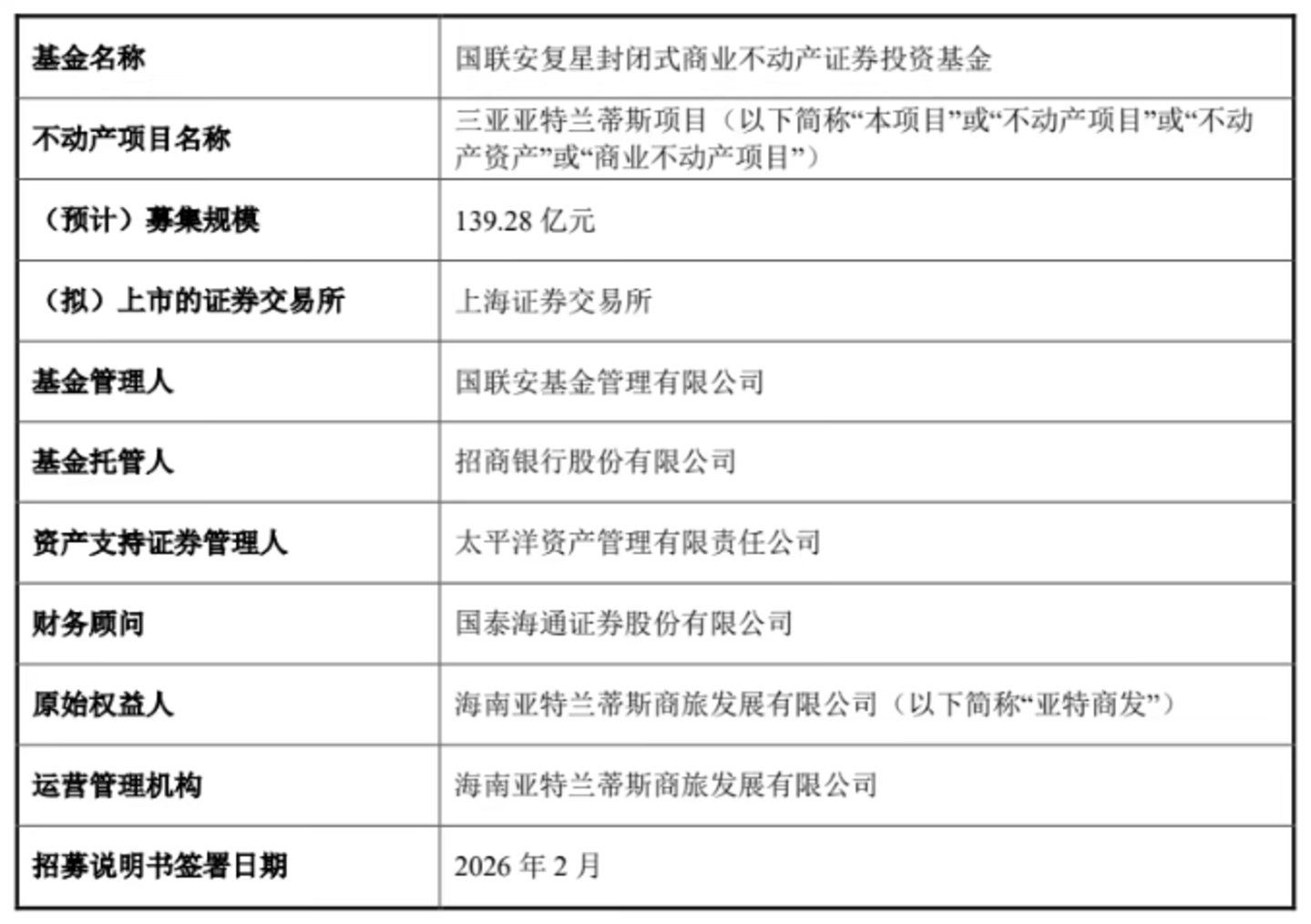

图注:国联安复星封闭式商业不动产证券投资基金 (REITs) 项目

放眼整个国内酒店 REITs 市场,类似的资产证券化进程正在密集推进。

说到这里不禁疑问,酒店资产能不能在资本市场上被合理定价?这一批刚刚通过或正在推进的产品,能扛得住酒店行业的运行周期吗?

01 估值 139 亿元,亚特兰蒂斯 REIT 上市卡在哪?

将视野拉回亚特兰蒂斯 REIT 项目。

酒店资产是本 REIT 项目的核心。三亚亚特兰蒂斯酒店建筑面积约 25 万平方米,占整个资产的八成以上。酒店与水世界、海豚湾剧场等主题娱乐业态客流相互引流,这种结构对单一业态周期波动的抵抗力,比纯酒店更强。

但让这单 REIT 走到上交所问询这一步的,是复星旅文对资本市场的判断。

项目的母公司是复星旅文,这家公司在 2025 年完成了港股私有化退市。随后它先后投资建设了亚特兰蒂斯、丽江复游城、长沙铜官窑等多个文旅项目。

把亚特兰蒂斯酒店等资产装进公募 REITs,是复星旅文退市之后推出的一项资本动作。

从经营业绩看,三亚亚特兰蒂斯的现金流基础扎实:2018 年开业以来累计接待游客约 4000 万人次,今年春节假期 9 天营业额 1.24 亿元,同比增长 20%,平均入住率达 98%。

不过母公司的经营压力并不小,到 2023 年,复星旅文才扭亏为盈。

这支 REIT 如果顺利推进,139 亿元规模换回的现金,会成为复星旅文和复星国际缓解债务压力的重要资金来源。

本次 REIT 的资本安排分两部分:在发行层面,原始权益人战略配售不低于 20% 基金份额,与公募投资者共同承担分派压力;在运营层面,酒店资产交由原运营管理团队继续管理,酒店品牌、会员体系、服务标准不变,运营服务由复星旅文旗下运营公司提供并收取管理费。

简单来说,就是卖资产、留品牌、留运营。

但三亚亚特兰蒂斯 REIT 能否顺利上市,还要看这个项目整体的经营情况,毕竟它春节、国庆人挤人,平时较为冷清,淡季赚的钱,可能都不够投资人分。

02 放眼国内市场,酒店 REITs 走到哪一步了

跳出三亚亚特兰蒂斯 REIT 这个样本,移向整个国内酒店 REITs 市场。

按底层资产和发行场所,国内酒店 REITs 可以分成三类:类 REITs、酒店机构间 REITs、公募酒店 REITs。三类产品对应不同的资产规模和融资需求,形成了清晰的市场分层。

类 REITs 是早期探索——在交易所固收挂牌、只能机构买,靠原始权益人出差额支付承诺来增信,跟能公募扩募的那种 REITs 不是一回事。2015 年,云南城投"恒泰浩睿—彩云之南"在上交所固收挂牌,募资 58 亿元,由洲际运营,是中国境内首单以酒店为底层资产的类 REITs。

酒店机构间 REITs 是近期才出现的品类——只在合格机构投资者之间流转,不向公众发售,审核比公募更加灵活。今年 4 月,远洲集团旗下酒店持有型不动产资产支持专项计划获上交所受理,7 月初正式获上交所通过,拟发行规模 21.51 亿元,是国内首单完整走完交易所全流程审核并获批的酒店类机构间 REITs。

21.51 亿元的规模不算大,但它的意义在于,给那些未达四星门槛、或者规模较小的存量酒店,提供了一条公募之外的证券化道路。

而公募酒店 REITs 是今年市场的重头戏——在 2025 年底,国内酒店业布局公募 REITs 迎来两项关键政策突破:国家发展改革委将四星级及以上酒店纳入基础设施 REITs 行业范围、中国证监会正式将酒店等商业不动产纳入公募 REITs 试点。

仲量联行发布的白皮书显示,截至今年 6 月 24 日,已有四单酒店公募 REITs 申报。

华安锦江商业 REIT 是国内首单以纯酒店资产为底层的公募 REITs,底层资产是锦江酒店集团旗下的 21 家中高端酒店,募集规模约 17 亿元,已通过上交所审核,将于 7 月底正式发售。

华住安住 REIT 跟得也很紧,底层资产是广州天河的美居和全季酒店、上海江桥的桔子水晶酒店,两处物业合计估值约 16 亿元,募集 13.2 亿元,今年和明年分派率预计分别为 5.21% 和 5.48%。

不只如此,地方国资也在跟进。1 月,湖北文旅集团启动酒店 REITs 招标,是首个入局的省级文旅国企;3 月,海珠城发集团发布朗豪酒店 REITs 招标公告。

到这里,国内酒店 REITs 已经形成了一个相对完整的格局。从这些案例可以得出三个发展趋向。

第一,「首单」 会分散到不同类型的酒店资产上。比如华安锦江商业 REIT 代表的是连锁中高端酒店板块,酒店资产内部差异很大——文旅度假综合体、地方国资酒店、民营连锁、城市商务单体,现金流结构和抗风险能力不一样,后续会按资产类型分别出现各自领域的 「首单」REITs。

第二,类 REITs、机构间 REITs、公募 REITs 会长期三轨并行。类 REITs 门槛低、审批快,融资成本已低于银行对传统酒店的贷款,适合中小体量的酒店资产;机构间 REITs 仅面向合格机构投资者,审核比公募灵活,适合规模够不上公募门槛但现金流稳定的酒店;公募 REITs 门槛最高,适合头部民营连锁酒店。

第三,行业竞争力已经转向比拼运营能力。REITs 看的是酒店资产能不能稳定赚钱,房价高的年份如果成本控不住、运营没跟上,利润一样不稳。因此,酒店要通过优化运营,平稳淡旺季,从而稳住利润。

03 首单落定不是终点,这三个问题更值得关注

最后,站在当前节点,这三个判断比 「谁拿首单」 更值得行业关注。

第一,这批 REITs 能不能扛过酒店行业的下行期。

酒店是典型的周期行业,外部冲击一来,入住率和房价最先受影响。上一代开元产业信托退市,根源就是没能扛住 2015 年之后酒店行业的调整期,到最后分派归零只能变卖资产。

当前这批 REITs 刚通过或正在推进,落成后如果未来三五年遇到下行期,入住率稍微掉一点,分派就可能达不到预期水平。分派能不能兑现,要看三件事:酒店自身经营稳不稳、运营方能力够不够、资本市场认不认。哪条链子掉了都会有疑问。

第二,能不能按资产类型分开算账。

现在市面上申报的酒店 REITs,不管底层是连锁商务酒店、度假综合体还是地方国资酒店,分派率基本都套在 4% 到 5.5% 之间,资本化率假设也拉不开差距。

但这三类资产的账完全不一样:连锁商务酒店客流可预测、波动小;度假综合体靠文旅 IP 和节假日拉动,客流弹性大、波动也大;国资酒店靠地方政策支持,逻辑又不一样。硬套同一个分派率,行业迟早得按资产类型建立差异化的定价方法。

第三,往后酒店行业可能会把 「持有物业」 和 「管店运营」 拆开。

华住这次的安排就是这样:把酒店物业装进 REITs,自己留着品牌和团队继续管店,相当于物业归资管平台,运营归酒店集团。

如果这条路走顺,酒店集团就不必一直背着重资产,可以专心做品牌、运营、会员这些自己擅长的事;资管平台负责持有物业、对接资本市场,扩募、改造也都由它统筹。

未来几年,资管平台能不能成长为独立的角色,是比 「首单发行」 更值得紧盯的一件事。

说白了,酒店资产往后有这两条路可走:能稳定产生现金流的,走 REITs 进资本市场;扛不住现金流压力的,只能走法拍流程。

04 写在最后

酒店 REITs 让酒店资产第一次用资本市场的标准来评估。

过去三十年,酒店资产值不值钱,看的是地产升值、集团规模。资本参与后,评估的标准变了:现金流稳不稳、运营效率高不高、风险敞口大不大。

中国酒店业从规模导向走向经营导向,离不开这套新标准。