Related articles

文 | 迈点

文旅圈的人看公司,习惯盯三个数:客流量、客单价、净利润。

但最近有另一张榜单,悄悄把行业排了个新序。

2024 年,国务院国资委将 ESG 信息披露纳入央企考核体系,地方文旅国企的 ESG 表现正在成为主管部门关注的新维度。而就在近期,伦敦证券交易所发布了最新一期全球 ESG 评级,给整个行业送来了一份值得细读的成绩单。

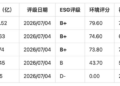

A 股文旅酒旅上市公司里,宋城演艺 (300144.SZ) 的评级从 C-跳到了 B 级。

一个档位的跨越,听起来不算惊人。但放进宋城演艺的历史记录里看意味非凡。2023 年 C-,2024 年 C,2025 年 C-,宋城演艺在 C 级里反反复复熬了好几年,今年突然冲上 B。

按伦交所的规则,B 级意味着关键 ESG 数据的披露透明度,已经正式超过市场平均水平。

它靠什么拿到这个 B?

E、S 落后,G 称王

先把数据摆出来。

GICS 三级酒店、餐馆与休闲行业,A 股 5 家上市公司横向对比,宋城演艺整体排名第四。

环境评分 (E):43.70 分,行业第四。社会责任评分 (S):55.60 分,行业第四。两个维度都是倒数第二,跟行业头部相比,差距并不小。

这其实不难理解。重资产文旅天生就在这两项上吃亏。舞台灯光的能耗、景区的碳排放、高密度客流对周边生态的压力大型实景演艺、景区运营、剧场灯光、游客集散、交通接驳、餐饮配套、设施维护,背后都对应着能源消耗、碳排放、废弃物管理和安全运营压力。这些都是绕不开的成本。

你让宋城演艺跟中国中免比环境分?中免的 E 分是 79.60,宋城演艺 43.70,没法比,业务模式就不一样。

但治理评分 (G):77.00 分,行业第一。

比首旅酒店 (68.50 分) 高出一大截,比千亿市值的中国中免 (45.80 分) 直接甩开超过 30 分。

一家在环境和社会责任上都排行业第四的公司,靠治理这一项,把行业里最大的几张牌压住了。

管得住才是真本事

要理解这个 G 分第一,得先看伦交所的治理评分究竟在衡量什么。

它考察的核心维度包括董事会独立性与结构透明度、信息披露质量、反腐合规机制、关联交易规范性,以及对中小股东利益的保护机制。

换句话说,G 分高,意味着这家公司的治理架构经得住国际审计机构的逐项审视。这对于文旅企业尤为重要,因为文旅不是一个简单的单店模型。

尤其是宋城演艺这种公司,它的核心商业模式,是把 「千古情」 系列演艺项目进行异地复制和多地运营。

据宋城演艺 2025 年年度报告显示,杭州宋城旅游区是大本营,占营收的 26.19%。剩下的,全靠全国多点开花,丽江千古情 (10.71%)、桂林千古情 (9.27%)、广东千古情 (7.94%)、西安千古情 (7.03%)、上海千古情 (7.02%)……

这种模式的好处是一个成熟 IP 和运营体系,可以在不同城市反复落地,提高品牌复用效率和项目扩张速度。

但风险也同样明显。

异地项目越多,管理链条越长。地方合作方、项目公司、景区资源、土地物业、票务系统、供应商体系、演职人员管理、游客安全、财务核算,每一环都可能放大治理难度。

异地子公司的合规风险怎么控?地方项目的关联交易怎么规范?财务透明度怎么向国际投资者交代?……能不能管得住并管得好成为最大焦虑。

伦交所给出 77.00 的高分,说明宋城演艺在全国多点开花的同时,建起了一套标准化、透明化的治理体系。这套体系经得住国际审计机构的审视。

更直接的证明,是分红。

宋城演艺 A 股上市后累计派现 30.64 亿元,仅近三年就派了 14.41 亿元。哪怕 2025 年全年归母净利润同比下降 22.03%,2026 年一季度净利润同比下降 15.06%,分红的节奏没有乱。2025 年年报依然推出每 10 股派现 2.5 元的分红预案。

A 股文化休闲板块里,这种在业绩承压周期仍坚持稳定分红的做法,真的不多见。

保护中小股东利益,不是写在公司章程里的一句话,是真金白银落在账上的。这才是国际资本愿意给高分的底气。

B+稳坐,D-垫底,行业分化已经开始

宋城演艺的跃升不是孤案,它照出了整个行业在 ESG 评级上的两极分化。

锦江酒店和首旅酒店本期评级均为 B+,与中国中免一起位于行业第一梯队。

它们的共同特征是体系成熟、信息披露较完整、业务规模较大,且在绿色运营、社会责任和治理结构方面均有相对均衡的表现。

尤其是酒店集团,近年来在节能降耗、绿色供应链、一次性用品管理、员工权益保障、客户安全、加盟商管理等方面,被监管和市场持续推动,ESG 披露基础相对较好。

ESG 已经成了它们出海拓店、吸引国际机构持仓的硬资产。

另一头,同行业的中体产业,D-垫底,环境评分挂了 0 分。

0 分不是低分,是没有。

在未来的资本语境下,没有中间地带。要么主动拥抱国际标准,要么在资本市场上慢慢变成一个没人看的盲区。

资本的嗅觉向来最灵。「中欧红利优享灵活配置混合 A」 等红利偏好型基金,正在以新进股东的姿态关注宋城演艺。

他们看中的,是在不确定性周期里,治理合规、分红稳定、透明度高的 「确定性资产」。

未来,文旅企业在资本市场上的竞争,可能不再只是项目竞争、IP 竞争、客流竞争,也会变成披露能力、治理能力和可持续经营能力的竞争。

ESG 评级正在成为一张新的资本市场通行证。

给行业和主管部门的两道题

宋城演艺这次 ESG 评级的跃升,给行业留下两个值得记住的东西。

重资产文旅在 E 和 S 上天然有压力,但 G 这条路是开着的。

景区、演艺、主题公园、度假区,很难在短期内彻底摆脱能源消耗、客流冲击和运营安全压力。环境改善、社会责任建设,需要持续投入,也需要长期积累。

但治理不同。

董事会结构能不能更透明?关联交易披露能不能更充分?投资者沟通能不能更及时?分红政策能不能更稳定?异地项目管理能不能更标准化?这些都是企业可以主动做、马上做、持续做的事。

ESG 不是一张贴在门口的绿色标签,是资本市场在重新给企业定价的依据。

过去,文旅企业讲故事,最喜欢讲资源禀赋、城市流量、项目稀缺性和 IP 生命力。

这些当然重要。

但在国际资本和长期资金眼里,「这家公司是否透明、规范、可持续、可监督」 同样重要。

如果一个文旅企业的财务数据不够清晰,治理结构不够透明,投资者回报不够稳定,那么再好的项目故事,也很难转化为长期估值溢价。

对于主管部门而言,ESG 评级体系正在成为文旅企业国际化融资、境外上市、引进外资的隐性门槛。

将 ESG 披露质量纳入文旅企业评优评级、景区资质认定的参考维度,或许是推动行业整体治理水平提升的一个低成本、高效率的政策杠杆。

文旅下半场,客流量和客单价当然还重要。但 ESG 这张牌,越来越多的人开始认真打了。

宋城演艺今年打出来了。其他人呢?