(本文作者为 智讯智库,钛媒体经授权发布)

Related articles

文 | 智讯智库分析师 许倍

2026 上半年的资本市场,大盘震荡之下,电力、芯片、IDC 液冷等“AI 基建” 板块逆势走强,成为资金追逐的绝对主线。极高的估值溢价背后,存在一个被市场共同指认的产业真相:AI 竞争正在加速进入“ 重工业时代”。

科技巨头们正在用实际行动印证这一转变:OpenAI 深度参与的数据中心项目“ 星际之门”(Stargate),已被推向 5000 亿美元、10GW 级别的空前体量;Meta(META.O) 把 Hyperion 数据中心装进与 Blue Owl(OWL.N) 的合资结构,将企业内部沉重的资本开支转化为金融市场可定价持有的基建资产;Google(GOOGL.O) 则将能源触角伸向先进核电,通过长期绑定清洁电力来保证算力产能的稳定性。

可以看到,巨头们不再只是买云、拼参数,而是在疯狂建机房、抢能源,“ 稳定、低成本、大规模地产出 Token” 成为新型产能指标,数据中心正在从后台 IT 成本中心变为能直接贡献利润的价值中心。

一轮史无前例的 AI 基建超级周期正在强势展开:Dell’Oro 预测 2029 年全球数据中心资本开支将达 1.2 万亿美元 [1];哥伦比亚大学经济学家的测算更为惊人,仅美国在 2026-2032 年就可能需要高达 8.2 万亿美元的数据中心投资 [2]。

面对这场万亿级别的产业重构与资本狂欢,本文试图穿透喧嚣,回答三个核心问题:科技巨头为何亲自下场搞基建?当 AI 蜕变为“ 数字重工业”,需要抢夺哪些重要“ 地盘”?在昂贵的基建账单背后,泡沫有多大,利润在哪里?

需要注意的是,本文并未对 AI 基建产业链各环节的收入弹性、成本结构和估值水平做完整测算,也不构成直接投资建议。文中提到的公司和案例,主要作为产业观察线索,用于说明 AI 竞争的结构性变化。本文核心观点主要有:

科技公司开始亲自下场打“ 地基”

无论在传统互联网还是 AI 时代,数据中心都是毫无疑问的重资产,但两者的商业内核已经完全不同。传统互联网的数据中心更像是存放和分发信息的“ 仓库”,作为后台底座支撑业务运转,而 AI 时代的超级集群却像一座座“ 数字钢厂”,有实实在在的生产活动,能够直接创造收益。

在这一逻辑下,Token 正在成为数字时代的新型“ 钢铁”。过去,行业习惯将 Token 比作水电煤,但这并不精确。水电煤属于初级能源,钢铁则是消耗了煤炭、矿石与水资源后,被重工业体系冶炼出的“ 核心中间品”。Token 也是如此—— 它是消耗了极端的电力负荷、高昂的 GPU 折旧与海量冷却资源后,被 AI 数据中心“ 冶炼” 出来的标准基础材料,并被持续锻造为各类 AI 应用的核心产能。

如此,Token不仅是模型输入输出的最小计量单位,也成为衡量 AI 服务经济性的核心指标。随着 B 端 API 价格的持续下探,单位 Token 的成本直接左右着 AI 业务的毛利率,你很难靠购买别人的“ 高价钢材”,去打赢一场残酷的重工业价格战。于是,科技公司开始亲自下场打“ 地基”:一是把算力“ 建出来”,二是把算力“ 锁下来”。

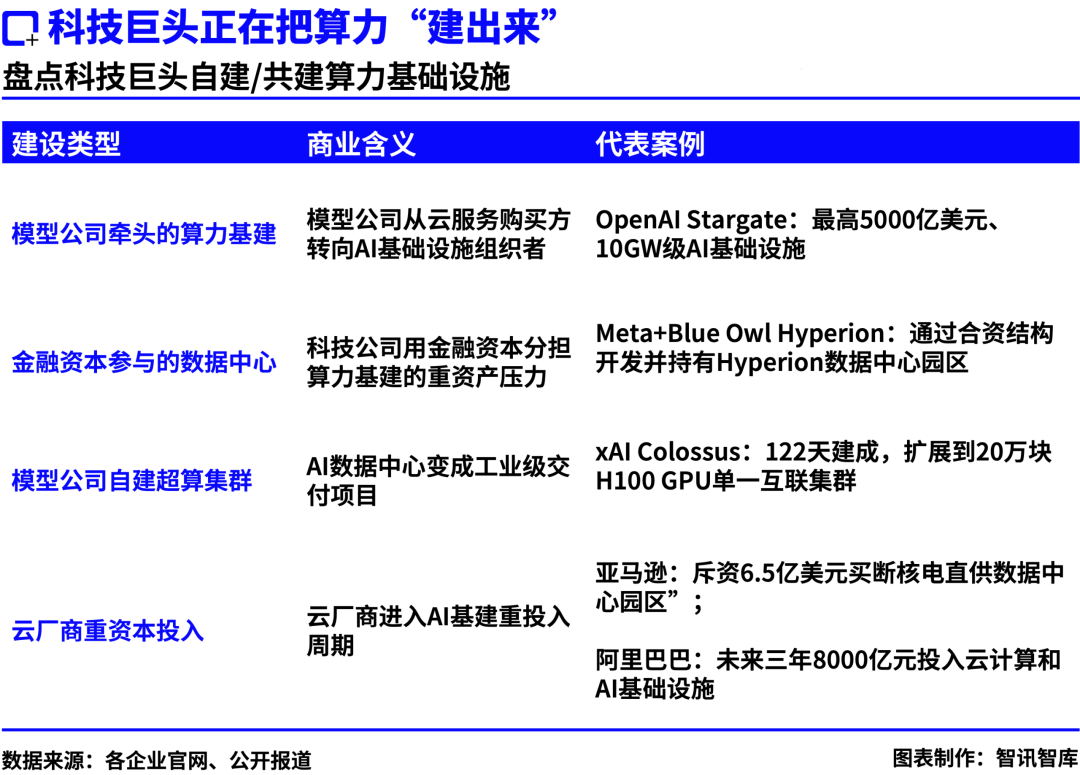

把算力“ 建出来”

AI 公司的第一类基建动作,是从“ 租用云算力” 走向“ 直接参与算力建设”。

OpenAI 的星际之门 (Stargate) 计划是最具标志性的案例。2025 年 1 月,OpenAI 联合甲骨文 (ORCL.N) 与软银集团 (9984.T) 在白宫共同宣布启动 5000 亿美元的 AI 基础设施项目 [3]。随后,OpenAI 又与甲骨文达成新协议,开发额外 4.5GW 的 Stargate 数据中心容量 [4]。这个项目的意义不仅在于规模巨大,更在于它把“ 模型公司需要更多算力” 转化成了一个横跨云服务、芯片、能源、资本和国家竞争叙事的超级基础设施平台。

不过,“ 星际之门” 也暴露出 AI 基建扩张的核心矛盾:模型公司的收入增长很快,但算力需求的增长更快。尽管 OpenAI 的年化营收已达到百亿美元并继续上修预期,却接连甩出千亿级别的投资承诺,市场对此不无担忧。Sam Altman 却回应称,若要实现 AI 的潜能,目前这些建设规划并不宽裕。

进入数字重工业的门票极其昂贵,刚在大模型上耗费巨额现金流的巨头们,想要开启算力基建,几乎都需要外部资金的支持。为此,Meta 选择与 Blue Owl 成立合资公司,共同开发并持有 Hyperion 数据中心园区 [5]。其本质是把 AI 数据中心从企业内部资本开支,转化为金融资本可以参与、定价、持有的基础设施资产。

xAI 则代表另一种更激进的路径:用极限工程速度把算力先堆出来,因为交付速度本身就是强大竞争力。据官方披露,其 Colossus 训练超算在 122 天内建成,并迅速扩展到 20 万块 H100 GPU 的单一互联集群 [6]。然而狂飙的工程建设,也迅速撞上了另一道重要约束—— 能源。Colossus 在当地一家引发了围绕电力供应、空气污染和社区影响的争议,这个案例凸显出 AI 数据中心已经不再是传统意义的“IT 项目”,更是一项需要同步解决电力接入、冷却资源、并网速度与环保许可的“ 重工业项目”。

当硅谷在狂拉金融杠杆、挑战工程与电力极限时,中国的 AI 基建则呈现另一种路径。

阿里巴巴 (BABA.N/9988.HK) 宣布,未来三年投入至少 3800 亿元人民币,用于云计算和 AI 基础设施建设,这一规模超过阿里过去十年在这方面的投入总和 [7]。字节上个月也正考虑将 2026 年的资本支出提高至多达 700 亿美元,以扩建 AI 基础设施,而且这一数字还可能在 2027 年攀升至 1000 亿美元 [8]。

与美国多方共建、资本堆砌的“ 单体超级项目” 不同,中国路径的重心是依托云大厂与平台公司的既有业务底盘,在算力建设、国产芯片适配、模型服务和企业级 AI 场景落地之间形成长期闭环。

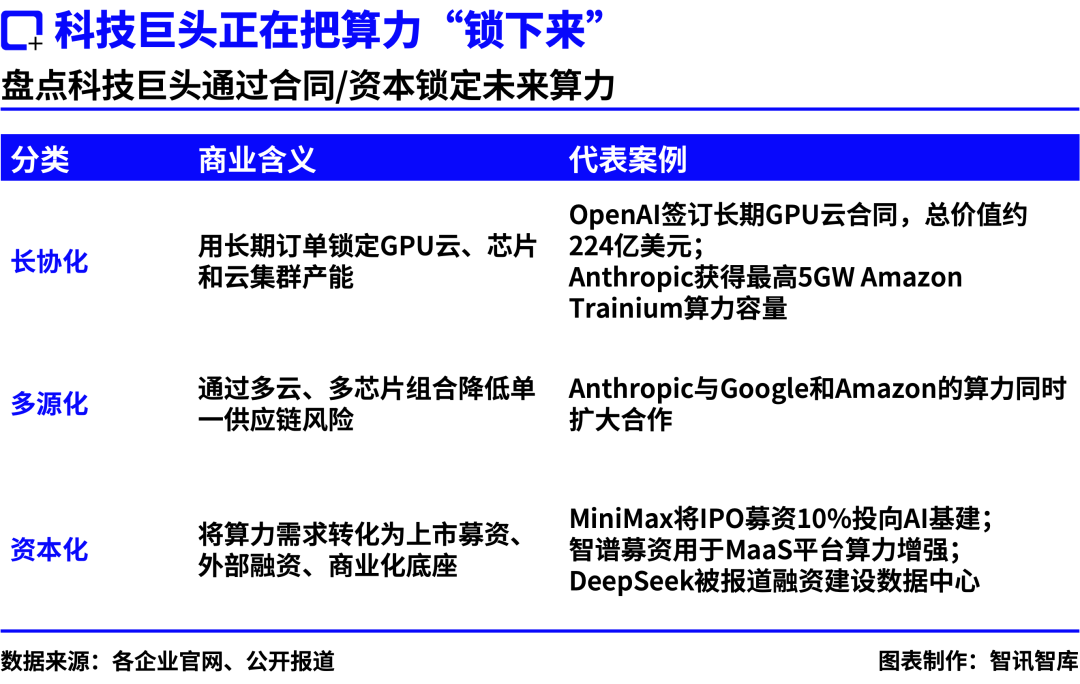

把算力“ 锁下来”

不是所有 AI 公司都会亲自建设数据中心,但几乎所有头部 AI 公司普遍通过长期合同、股权绑定和战略合作,提前锁定未来算力,AI 公司的算力合同呈现出“ 长协化、多源化和资本化” 的特征:长协化解决供给确定性,多源化降低单一供应链依赖,资本化则把未来算力需求变成今天可以写进估值模型的产能故事。

AI 算力的交易模式,正在告别短周期、弹性化的“ 现货调用” 时代,演变为类似重工业体系中的“ 长协订单”。

云厂商 CoreWeave(CRWV.O) 通过出租配备大量英伟达 GPU 的数据中心赚取收入,其与 OpenAI 的协议在去年内多次扩展合同至价值总计约 224 亿美元,更关键的是,CoreWeave 在原始协议中提到,将为 OpenAI 的模型训练与服务提供专属计算容量 [9]。这意味着双方关系并非短期 GPU 租赁,而是围绕未来模型训练、推理和产品交付建立的大额、持续性算力供给安排。

Anthropic 也与 Amazon(AMZN.O) 在今年扩大合作,Anthropic 承诺未来十年在 AWS(“Amazon Web Services”) 技术上投入超过 1000 亿美元,并锁定最高 5GW 的 Amazon Trainium 算力容量,用于训练和部署 Claude[10]。需要注意的是,这里的 Trainium 不是通用 GPU,而是 AWS 为 AI 训练和推理设计的自研加速器,这意味着 Anthropic 可以将自身的模型底座嵌入 Amazon 的自研芯片与超级计算集群体系。

在英伟达 GPU 供给持续紧张、定价权高度集中的背景下,单一芯片架构意味着单一技术路径,单一云平台则意味着单一议价瓶颈。过去模型公司更多是在市场上买算力、租云资源;现在头部模型公司开始主动设计自己的算力组合:GPU、TPU、Trainium 并用,Google、AWS 等多家云平台并行。

Anthropic 就是典型案例之一:它先是深度绑定 Google,签下最高 100 万个 TPU、超 1GW 的容量协议,接着联合 Amazon,签下最高 5GW 的 Trainium 算力长协 [11]。

对头部模型公司而言,算力多源化不只是供应链备份,更是争夺产业链中话语权的关键一步。但多源化不是简单的“ 多找几家供应商”,它非常考验模型公司的跨平台调度和系统工程能力,因为不同芯片和云平台背后,是不同的软件栈、训练框架和工程适配成本。

过去,模型公司融资更多讲参数规模、技术路线和应用想象力;现在,投资人更关心一个更现实的问题:未来几年的算力从哪里来?因此,AI 公司的算力投入开始被明确写进 IPO 募资和外部融资。

MiniMax(0100.HK) 招股文件显示,公司计划将募集资金中约 50% 的比例投向 AI 基础设施,主要包括购买第三方云计算、存储和网络能力 [12];智谱 (02513.HK) 募集资金净额中,约 10% 将用于持续优化 MaaS 平台 (Model as a Service,“ 模型即服务”),包括提供最新基座模型,以及训练、推理工具和基础设施建设 [13]。

即便是以低成本训练和高效率推理著称的模型公司,一旦进入更大规模的商业化阶段,也绕不开算力基础设施的扩张。据报道,DeepSeek 完成超 500 亿融资的核心投入就是算力基建 [14]。

MiniMax、智谱和 DeepSeek 共同指向一个变化:算力正在从研发预算变成估值叙事。资本市场愈发重视一家 AI 公司是否拥有稳定的算力来源、可控的单位 Token 成本,以及在高并发商业化场景下持续交付服务的能力。

当 AI 走向重工业之战,巨头们在抢哪些“ 地盘”?

AI 的重工业之战是一场横跨芯片、存储、网络、互联、电力、散热等数个产业的系统工程竞赛,任何一环的掉队,都会影响全局进度。因此,真正决定长期胜负的,是谁能突破 AI 产能的底层约束—— 硬件、物理资源和资本。其中,硬件决定单位计算成本,物理资源决定算力能否稳定运行,资本决定扩张速度。科技巨头争夺的,正是这三块地盘。

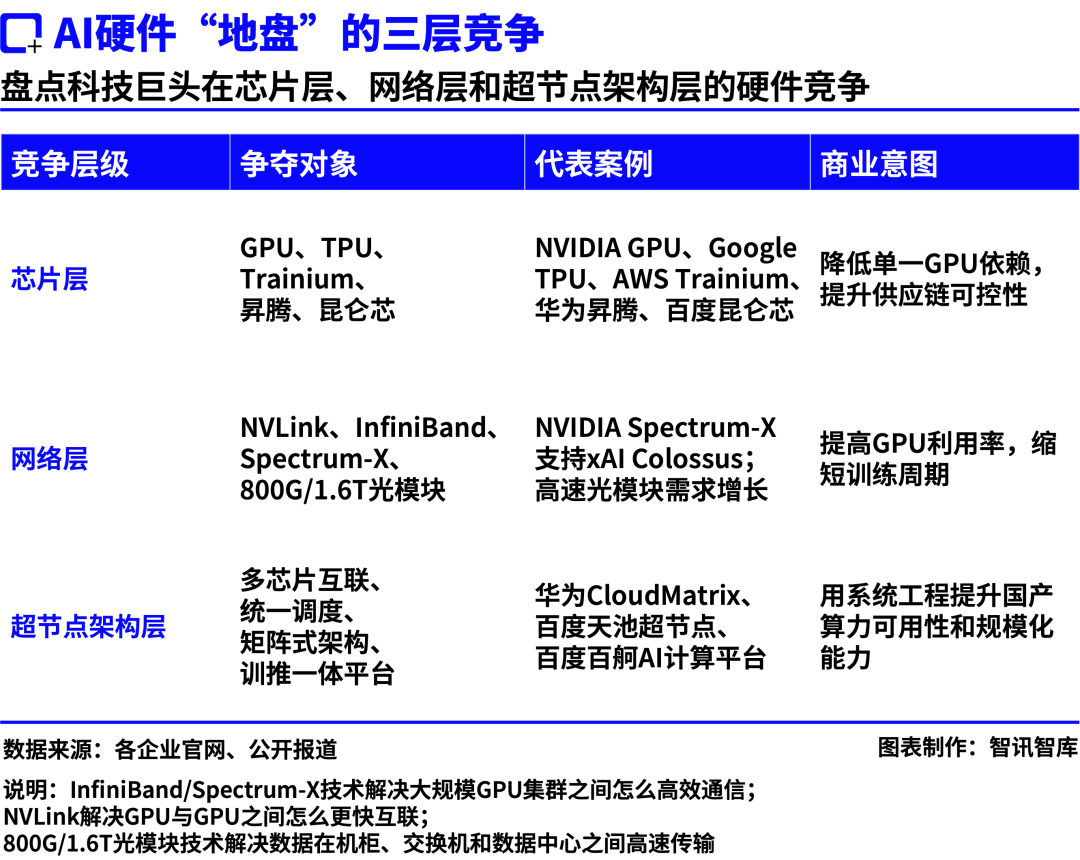

抢硬件地盘:从 GPU 争夺,走向计算体系的竞争

抢 AI 硬件地盘的本质,是控制单位计算成本和供应链风险。

过去两年,GPU 是 AI 产业最稀缺的生产资料。但当训练集群迈向万卡、十万卡规模后,竞争已经不只是“ 谁能买到更多 GPU”,而是“ 谁能建立更可控的计算体系”。这套体系至少有三层:

第一层是芯片,决定基础算力。英伟达 GPU 仍是主流,但 Google TPU、AWS Trainium、华为昇腾、百度昆仑芯等 AI 芯片都在加速推进,甚至模型公司也开始向这一环节前移,例如 OpenAI 已经发布了首款 AI 芯片 [15]。

第二层是网络,决定集群效率。超级集群面临海量并发的通信损耗,行业正在构建“ 以 AI 为中心的网络”,用 InfiniBand、Spectrum-X、NVLink 以及 800G/1.6T 光模块等技术,提升 GPU 有效利用率,比如 xAI Colossus 就是使用英伟达的 Spectrum-X 以太网网络来训练 Grok 系列模型 [16]。

第三层是超节点架构,决定规模化上限。当单卡性能逼近边界,科技公司开始通过“ 超节点架构” 和全栈软硬件协同 (如华为 CloudMatrix、百度天池),将多组服务器机柜揉合成统一的超大计算单元,用系统工程突破算力密度的物理极限。

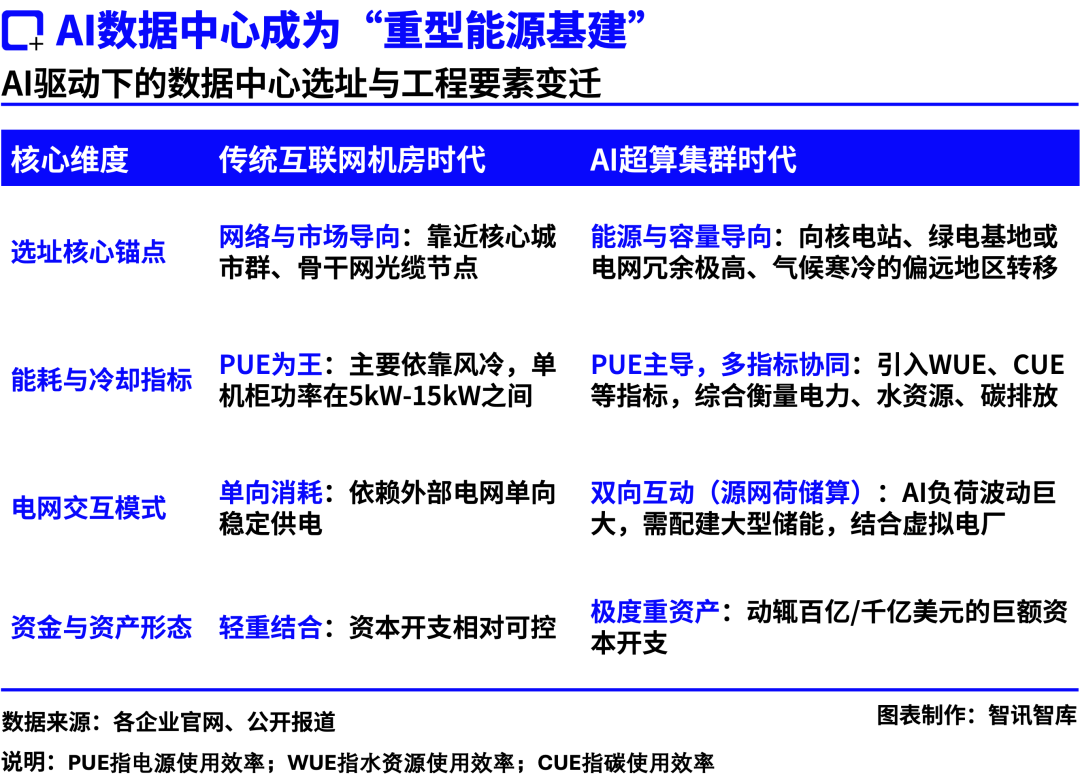

抢物理地盘:从靠近用户到抢占能源,AI 数据中心成为“ 重型能源基建”

如果硬件决定有没有算力,那么物理资源决定算力能不能真正实现。没有稳定电力、冷却系统、并网能力和合规许可,再昂贵的芯片也只是闲置资产。科技巨头抢物理地盘,本质上是在抢三件事:

第一,抢开机率,打破工程木桶效应。超级集群规模越大,越容易出现“ 木桶效应”:芯片到位但电力不足,机房建成但并网滞后,服务器上架但冷却资源受限,都会拖慢算力释放。xAI Colossus 快速扩张引发争议的案例说明,AI 基建不能只拼工程速度,还必须同步解决能源、并网、冷却、合规和社区约束。

第二,抢电力确定性,对冲底层断供风险。AI 训练和推理是持续高负荷生产,科技巨头开始亲自组织新的电力能源。Microsoft(MSFT.O) 推动核电机组重启,Google 与 Kairos Power 合作签署先进核能协议,Amazon 围绕核电资源锁定数据中心供电,本质都是把外部不确定的电力资源采购,变成内部算力产能规划的一部分。

第三,抢能源成本曲线,守卫推理毛利率。AI 推理是高频、持续、价格敏感的商业化交付,当 API 价格下降、调用量上升时,电力、冷却的利用率就会直接影响单位 token 的毛利率。德勤预测,2026 年推理将吃掉全球 AI 算力的三分之二 [17],低成本、高能效算力的重要性持续上升。

AI 数据中心正在从互联网时代的“ 后台机房”,变成高度依赖电力、土地、水冷的“ 重型能源基建”。科技巨头抢物理地盘,并不是简单圈土地、建机房,而是在把算力扩张深度嵌入现代工业体系。

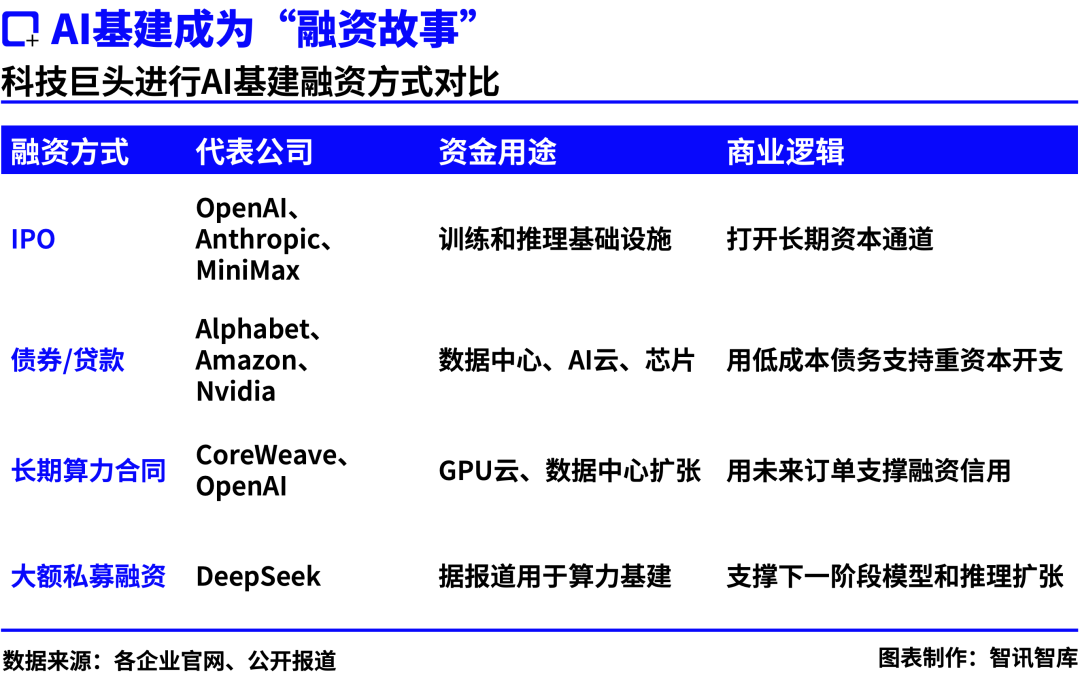

抢资本地盘:AI 基建正在从“ 烧钱项目” 变为“ 融资故事”

AI 基建太重,重到即使是现金流充沛的科技巨头,也需要设计新的融资方式。

过去,算力采购多被视为企业内部的纯资本开支 (Capex)。如今,随着投资规模持续扩大、回报周期不断拉长,AI 基础设施正在被重新定义为一种能够被资本市场理解和定价的战略资产,随之而来的是 AI 基建融资手段的全面进化。

首先是资本通道的扩容。OpenAI、Anthropic、MiniMax、智谱等大模型独角兽,正通过 IPO 或一级市场的长线资金打开 AI 基建的“ 血库”;而 Alphabet、Amazon 等科技巨头,则依靠自身信用发行债券,为 AI 基建加起超级杠杆。

其次是算力合同的“ 信用资产化”。CoreWeave 与 OpenAI 的百亿订单,让 GPU 云产能转化为具备稳定现金流预期的抵押物,从而为 CoreWeave 后续扩建数据中心、开展债务融资作信用背书。

更进一步,是基础设施所有权的金融化。Meta 与私募巨头 Blue Owl 通过合资架构,将数据中心转化为可由外部资本持有的基础设施资产,既让科技公司锁定了长期使用权,也让金融资本直接分享到 AI 基建收益。

但,抢夺这场资本地盘的核心,绝非“ 谁更会讲重资产故事”,而是谁能将算力需求转化为可验证的商业闭环。

没有庞大的客户入口和真实的推理需求,数据中心终究只是一堆加速折旧的昂贵硬件;只有具备长期订单绑定、稳定的高利用率和清晰的变现路径,资本才真正愿意为这场“ 世纪基建” 持续买单。

万亿开支的算力基建,真正的利润藏在哪里?

AI 基建看上去是一场“ 烧钱” 竞赛,但狂欢过后,巨头们必须解答一个核心问题—— 这些重资产能否被蜕变为一套可持续造血、带来长期竞争优势的生产资料?回到财务账本面前,这个问题面临的是成本压缩、收入转化和护城河验证三道关口。因此,这本账至少要从三层拆开来看:成本账、变现账、护城河账。

成本账:单位 Token 成本下降,是 AI 基建的利润起点

AI 基建的成本账不能只看“ 模型训推花了多少钱”,而要拆成一条更完整的产能公式:单位 Token 完全成本=(年化硬件折旧+能源与冷却成本+网络与运维成本+融资成本)÷ 有效可计费 Token 量。

这个公式展示了 AI 基建最残酷的商业属性:在重资产语境下,GPU 但凡不开机、不转化为高频的真实 API 调用,就是财务表上在疯狂吞噬现金流的“无底洞”。只有当利用率被拉满,高昂成本才能被有效摊薄。

即使是以“ 极致压榨算力效率” 著称的 DeepSeek,也正在内蒙古乌兰察布招聘数据中心交付与运维团队,加强自有算力基础设施能力 [18]。6 月底,DeepSeek 还宣布,V4 正式版上线后将引入峰谷定价,高峰时段 API 价格为平时的两倍,目的是优化资源配置、提升服务稳定性 [19]。

这说明,算法优化可以降低单次推理的计算量,却无法消除高峰负载、算力供给和调度效率的约束。如今,纯软件层面的算法优化已摸到“ 天花板”,算力不再是可以随意买到的资源,只有亲自下场掌控物理基建,掌握算力调度的主动权,才能系统性地击穿 Token 的成本底线。

未来真正具备成本优势的玩家,是把“ 芯片折旧、低价绿电、网络调度和融资利率” 完美揉捏,榨出最低 Token 成本的“ 数字工厂厂长”。

变现账:对外出租算力,对内反哺高毛利业务

如果说成本账回答的是“AI 基建如何把 Token 生产得更便宜”,那么变现账回答的是另一个关键问题:这些昂贵的算力,最终从哪里收回成本、创造利润?

摒弃“ 大模型本身怎么赚钱” 的单一视角,AI 基建可以走出两条不同的变现路径:一条路指向明码标价的“ 收租地产”,另一条路指向隐匿无形的“ 效能杠杆”。简单来说,一种是把算力卖给别人;一种是把 AI 能力嵌入内部的高毛利业务。

对云厂商和 GPU 云公司而言,AI 基建首先是一门极度强调排他性的“ 重型地产租赁” 生意。他们表面上赚取的是算力租金,底层争夺的却是客户入口和粘性。因为客户一旦把数据、模型和业务接入某个平台,迁移成本就会迅速抬高。这也是为什么底层基建玩家宁可顶着价格战“ 流血”,也要把客户先“ 圈进院子” 里。

但对Google、Microsoft综合型科技公司而言,AI 基建的回报不一定直接体现在“ 卖API 或者订阅费” 上,而更像是一台能提升原有业务效率、创造回报的“ 利润放大器”:在广告业务中,提升投放匹配和转化效率;在办公软件中,抬高订阅价值和 ARPU;在游戏和内容平台中,降低生产成本;在电商业务中,增强客户留存和加购表现。也就是说,AI 基建不一定要单独收费才算变现,只要它能提高原有业务的毛利率,就足以释放出覆盖巨额资本开支的商业价值。

护城河账:固定成本越高,行业分化越明显

当 AI 基建的入场券从千万美元的服务器采购,飙升至动辄百亿美元的数据中心与能源长协时,“ 固定成本” 便不再仅仅是财务报表上的支出项,而是被科技巨头们无情挥舞的“ 排他性武器”。

对科技巨头来说,庞大的固定成本开支,不仅锁定了当下的算力资源,更提前锁定了未来核心生产要素的优先分配权。在供给紧张阶段,“ 买不到” 比“ 买不起” 更能快速清退牌桌上的其他玩家,从而推动 AI 产业加速分层。

面对深不见底的基建支出,巨头们正展现出一种极强的“ 跨界造血” 与极限工程能力,这是初创公司无法企及的坚硬护城河。xAI 能够从“ 平地” 快速拉起十万卡级集群,依靠的正是融资能力与能源、设备、网络和工程资源的高效协同。对谷歌、Meta、亚马逊这类综合型科技巨头而言,庞大的既有业务生态构成了天然的“ 风险对冲网”—— 即便 AI 项目短期内无法直接盈利,其原本万亿级的广告、搜索或电商业务也足以消化掉这笔天价账单。

然而,当我们翻开这本昂贵的算力账册,必须警惕一种过于绝对的线性乐观推演。在这场万亿基建的狂飙中,没有任何一方握有绝对的安全牌。

对于重仓上游的基建组织者而言,“ 数字钢厂” 的极高壁垒背后,潜伏着致命的资产反噬风险 (技术路线发生结构性突变/下游需求无法及时释放)。反观独立的大模型与应用公司,算力基建的逐步完善与降本,反而为它们提供了一个重塑商业模式的时间窗口。

纵观人类科技史,从铁路、电信到云计算的普及,基础设施建设初期往往伴随激进的资产扩张和资源争夺。随着供给逐步充沛、资产利用率成为核心指标,行业竞争重心终究会从“ 抢资源”、“ 提效率” 转向“ 创价值”。

AI 重工业时代抬高的竞争门槛,并不必然带来你死我活的零和博弈,而会导向更清晰的产业分工:少数掌握芯片、数据中心、能源和网络资源的基础设施建设者;负责基础模型研发和 MaaS 平台服务的能力提供者;面向汽车、机器人、办公、医疗等垂直场景的终端与应用创新者。

基于这一结构,AI 产业的利润图谱也会逐渐围绕这三类主体分别展开:上游看资源稀缺性与资产利用率,中游看单位 Token 成本与商业化效率,下游看场景价值与客户付费能力。三个层次对应三本不同的利润账:基础设施建设者算的是资产账;模型与平台提供者算的是效率账;终端与应用创新者算的是价值账。

AI 基建带来的是一场围绕底层供给、模型能力和场景价值重新展开的产业分工:基础设施建设者负责降低算力成本,大模型公司负责将算力转化为平台能力,应用创新者则把这些能力嵌入真实场景、创造付费需求。三方共同推动 AI 基建从资本投入转化为持续增长的产业价值。

结语

AI 的竞争,已不可逆地驶入“ 重工业时代”。

这并非意味着模型算法退居二线,而是物理世界中算力与能源的短板已经成为模型 Scaling Law(规模定律) 持续生效的硬约束。当应用端的商业化拐点尚未完全清晰,底层基建的“ 堵点” 却率先一步到来。巨头们别无选择,只能将钱优先砸向基建,因为这是当下最看得见、也是未来最牢靠的护城河。

但这场 AI 基建狂飙,视线不能只局限在科技公司的利润表里,也需要放进更宏大的经济周期里审视。美国大规模 AI 数据中心建设正在成为新的通胀催化因素,影响范围从存储芯片扩展到智能终端和电力价格 [20]。目前,行业最关键的问题是:AI 带来的全要素生产率提升,能否跑赢并及时抵消这轮基建推高的成本压力?

浪潮翻涌,这场“ 数字重工业革命” 才刚刚拉开帷幕。

究竟谁能跨越芯片、电力和资本的重重枷锁,将庞大的算力基建真正打造成一台持续造血的“ 利润放大器”?谁又会在百亿美元的高杠杆博弈中黯然离场?AI 暴利的流向,还远未迎来终局。

【声明:本文仅基于公开资料进行行业研究与信息分析,不构成任何投资建议、证券推荐或买卖依据。文中涉及的股价、市值及财务数据具有时点性,市场有风险,投资需谨慎。】

参考文献

[1]Dell’Oro Group. Data Center Capex to Grow at 21 Percent CAGR Through 2029. Dell’Oro Group, 2025.

https://www.delloro.com/news/data-center-capex-to-grow-at-21-percent-cagr-through-2029/

[2]AzoAI. Trillions in AI Spending Shift the Race From Models to Infrastructure. AzoAI, 2026.

https://www.azoai.com/news/20260422/Trillions-in-AI-Spending-Shift-the-Race-From-Models-to-Infrastructure.aspx

[3]OpenAI. Five new Stargate sites. OpenAI, 2025.

https://openai.com/index/five-new-stargate-sites/ (OpenAI)

[4]OpenAI. Stargate advances with partnership with Oracle. OpenAI, 2025.

https://openai.com/index/stargate-advances-with-partnership-with-oracle/

[5]Meta. Meta Announces Joint Venture with Funds Managed by Blue Owl Capital to Develop Hyperion Data Center. Meta Investor Relations, 2025.

https://investor.atmeta.com/investor-news/press-release-details/2025/Meta-Announces-Joint-Venture-with-Funds-Managed-by-Blue-Owl-Capital-to-Develop-Hyperion-Data-Center/default.aspx

[6]xAI. Colossus. xAI, 2025.

https://x.ai/colossus

[7]Alibaba Group. Alibaba Group Announces Major Investment in Cloud and AI Infrastructure. Alibaba Group, 2025.

https://www.alibabagroup.com/en-US/document-1830678592242057216

[8] 新浪财经. 字节跳动据称考虑将 2026 年资本支出提高至多达 700 亿美元. 新浪财经, 2026.

https://finance.sina.com.cn/tech/roll/2026-05-28/doc-inhzmpqs8709300.shtml

[9]CoreWeave. CoreWeave Expands Agreement with OpenAI by up to $6.5B. CoreWeave Investor Relations, 2025.

https://investors.coreweave.com/news/news-details/2025/CoreWeave-Expands-Agreement-with-OpenAI-by-up-to-6-5B/default.aspx

[10]Amazon. Amazon and Anthropic expand strategic collaboration. Amazon, 2026.

https://www.aboutamazon.com/news/company-news/amazon-invests-additional-5-billion-anthropic-ai

[11]Anthropic. Expanding our use of Google Cloud TPUs and Services. Anthropic, 2025.

https://www.anthropic.com/news/expanding-our-use-of-google-cloud-tpus-and-services

[12]MiniMax. 全球发售文件 / 招股书. 香港联交所披露易, 2025.

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/1231/2025123100025.pdf

[13]ChinaBizInsider. Zhipu AI launches Hong Kong IPO targeting HK$51 billion valuation. ChinaBizInsider, 2025.

https://chinabizinsider.com/zhipu-ai-launches-hong-kong-ipo-targeting-hk-51-billion-valuation/

[14]The Wall Street Journal. DeepSeek Becomes China’s Most Valuable AI Startup After Over $7.4 Billion Fundraise. The Wall Street Journal, 2026.

https://www.wsj.com/tech/ai/deepseek-becomes-chinas-most-valuable-ai-startup-after-over-7-4-billion-fundraise-78ef64c0

[15]The Verge. OpenAI reveals its first AI processor: Jalapeño. The Verge, 2026.

https://www.theverge.com/ai-artificial-intelligence/955939/openai-reveals-its-first-ai-processor-jalapeno

[16]NVIDIA. NVIDIA Ethernet Networking Accelerates World’s Largest AI Supercomputer, xAI Colossus. NVIDIA Newsroom, 2024.

https://nvidianews.nvidia.com/news/spectrum-x-ethernet-networking-xai-colossus

[17]Deloitte. Deloitte 2026 Technology, Media & Telecommunications Predictions: Narrowing the Gap Between the Promise of AI and its Reality. 2025.

https://www.deloitte.com/us/en/about/press-room/deloitte-2026-tmt-predictions.html

[18] 新浪财经. DeepSeek 要在内蒙古建数据中心:首次面向乌兰察布开启招聘. 2026.

https://finance.sina.com.cn/tech/digi/2026-04-15/doc-inhupvfa4225343.shtml

[19] 联合早报. DeepSeek 宣布高峰时段 AI 收费价格上调一倍. 2026.

https://www.zaobao.com.sg/news/china/story20260630-9289389?utm_source=chatgpt.com

[20]The Wall Street Journal. The Data-Center Boom Is Sparking a Third Wave of Inflation. WSJ, 2026.

https://www.wsj.com/economy/the-data-center-boom-is-sparking-a-third-wave-of-inflation-926adc6e

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App