Related articles

图片系 AI 生成

7 月 9 日,佳缘科技 (301117.SZ) 开盘即封死 20cm 跌停板,报收 16.91 元。导火索为前一日晚,证监会对其下发 《立案告知书》,直指其信披违法。

对佳缘科技而言,这并非首次触碰合规红线,去年公司实控人被留置数月,同期公司又卷入思科瑞 (688053.SH) 财务造假案—— 后者被查实虚增收入近千万元,其中相当部分交易的对端正是佳缘科技。

经营层面的景象更耐人寻味:佳缘科技上市次年即业绩变脸,此后亏损大幅加剧,2025 年创纪录巨亏。疲弱的基本面之上,去年下半年还有一批资金在机构猛烈推票下,借“ 卫星互联网” 等概念将其股价从 19 元推至 84 元,涨幅超 300%;解禁窗口大开之下,实控人及相关方自年底至今密集减持,累计套现近 4 亿元。

信披违法,合规底子存隐患

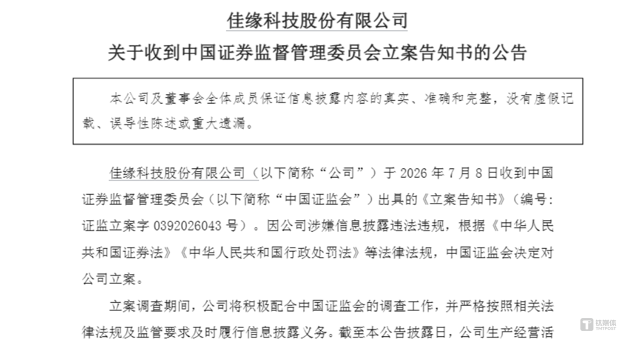

公告显示,佳缘科技 8 日收到中国证监会出具的 《立案告知书》。因公司涉嫌信息披露违法违规,根据 《中华人民共和国证券法》《中华人民共和国行政处罚法》 等法律法规,中国证监会决定对公司立案。

佳缘科技表示,立案调查期间,公司将积极配合中国证监会的调查工作,并严格按照相关法律法规及监管要求及时履行信息披露义务。截至本公告披露日,公司生产经营活动正常,上述事项不会对公司生产经营产生重大影响。

图源:公司公告

合规性层面,佳缘科技一直风波不断。去年公司遭遇过一次重磅治理风险事件—— 实控人兼董事长被留置长达数月。

2025 年 4 月,佳缘科技收到某单位监察委员会签发的关于公司控股股东、实际控制人之一、董事长王进个人的 《留置通知书》 和 《立案通知书》。同年 7 月,相关部门解除对王进的留置措施,变更为责令候查措施。同年 12 月,相关部门解除对王进的责令候查措施,此后王进正常履职。

几乎同一时期,佳缘科技正身陷思科瑞财务造假案的余波。

2025 年,成都思科瑞微电子因财务造假被四川证监局处罚并“ 戴帽”ST。监管披露的处罚决定书显示,思科瑞造假的核心情节之一,正是围绕佳缘科技展开。

其一,未交付即确认收入:2022 年 9 月,在尚未向佳缘科技交付检测货物,也未取得佳缘科技确认对账单的情况下,思科瑞直接确认收入,虚增收入 246.93 万元、利润 203.7 万元。

其二,存在重大争议仍确认收入:思科瑞与佳缘科技就两笔结算合同产生重大争议,争议金额 412.46 万元。佳缘科技在 2022 年 10–11 月就检测问题提出异议,但在年末争议尚未解决时,思科瑞仍强行确认全部收入,虚增收入 412.46 万元、利润 178.03 万元。

思科瑞因此被认定构成虚假记载,其 2022 年年报合计虚增营业收入 996.04 万元、虚增利润总额 700.54 万元,其中与佳缘科技相关部分占比不低。

另一方面,佳缘科技的业务瑕疵也有一定“ 前科”。在创业板 IPO 前,佳缘科技就曾存在商业贿赂“ 案底”—— 公司高管为获取南充市中心医院项目,曾向该院信息科科长多次行贿 2 万、1 万等现金,涉案医院随后多年持续成为佳缘科技大客户,订单金额屡创新高,南充市中心医院在 2017–2020 年对佳缘科技的年度采购额一度占到公司营收的 20% 以上。这段历史,被佳缘科技在招股说明书中以“ 风险提示” 等间接表述方式处理。

上市即巅峰,收入确认有猫腻?

经营层面,佳缘科技的商业模式高度依赖项目制+军工客户+大单交付,这类公司的收入确认一直存在“ 灰色” 操作空间。

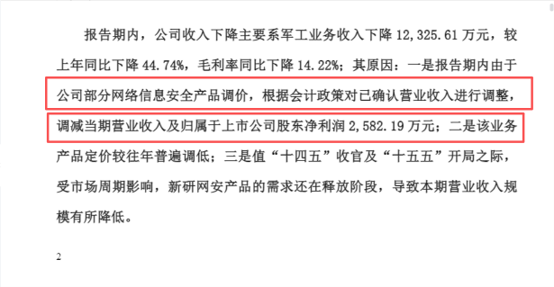

军工信息化项目通常周期长 (动辄一年以上)、验收节点多。如果用完工百分比法,公司可以按项目进度分期确认收入,但这需要非常可靠的预算总成本和完工进度数据。一旦高估进度,当期收入就被虚增。如果采用终验法 (客户最终验收后一次性确认),则收入会集中在某个季度脉冲式释放,导致报表剧烈波动。

图源:佳缘科技 2025 年报

2025 年 Q4,佳缘科技出现调减前期收入 2000-3000 万,前几个季度很可能提前多确认了收入。这也意味着其在收入确认的时点和金额上存在系统性问题,有触发“ 信披违法违规” 立案的可能性。

与监管风险携手而来的,是佳缘科技近年来愈发难堪的经营问题。

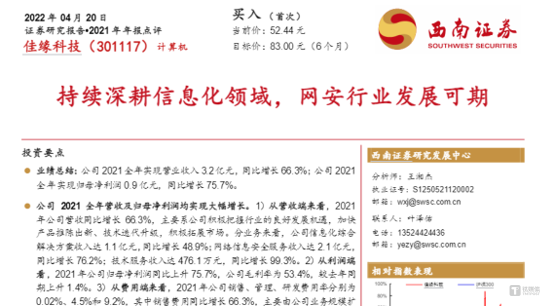

公司上市前后“ 反差” 极大。2018–2021 年,佳缘科技被券商吹成优质成长股:营收从 1.03 亿增长到 3.17 亿,三年复合增速约 35%–45%;扣非净利润从 1852 万涨到 8832 万,翻了三倍多,2021 年净利率直逼 30%,属于军工界的尖子生。

图源:西南证券研报

2022 年佳缘科技登陆创业板之际,实现营收 2.7 亿,净利润 6168 万,虽然下滑不大,但此时暗雷已经埋下:信息化业务受招投标和验收拖累大幅下滑,回款也开始受阻。

2023 年公司大幅度变脸,首次步入亏损:实现营收 2.27 亿,同比下滑 15.63%;归母净利润-535.29 万元,同比下跌 108.69%;经营现金流净额连续三年为负,理由为军工客户项目链路长、验收回款慢,收入确认和现金流严重错位。

佳缘科技净利润走势

2024 年略微反弹后,2025 年由盈转巨亏,击碎市场滤镜。佳缘科技全年实现营收3.20 亿元,同比下降 5.02%;归母净利润-4,295.01 万元,同比暴跌 475.26%;扣非净利润-4,942.76 万元,而上年同期为 330.37 万元。净资产收益率 (ROE) 为-3.33%,经营性现金流净额为-906.53 万元,全年综合毛利率仅22.08%。

最炸裂的是 Q4 毛利率为-16.82%,意味着每卖 1 块钱倒贴约 1 毛 7,公司解释为“ 部分产品调价,需调减前期已确认营收和净利润 2000 万~3000 万元”,等于前期多确认的收入被集中冲回,Q4 单季亏损额超过前三季度亏损总和。

佳缘科技销售毛利率走势

目前,佳缘科技的应收账款规模 3.41 亿元相当于全年营收的 106%,周转率仅 0.08 次 (Q1 年化),对应回款周期超过420 天,存货 4.26 亿元,占净资产比例超 33%,是全年营收的 1.33 倍,周转率 0.60 次,对应周转天数约608 天,但存货跌价准备仅 1.02 万元,计提比例几乎为 0%,而行业通常是 3%-10% 的水平。2026 年 Q1,公司经营性现金流-5,258 万元,销售商品收到的现金仅 2,706 万元。

而卫士通、电科网安等以特种单位、政府、国企为主的上市公司,坏账计提比例均在 10%-12%,存货跌价计提比例均超过 4%。

高存货+高应收+负现金流,是很多后期爆雷公司的共同特征。

佳缘科技的业绩走势,也打脸了一众分析师的预测,预期值极度悬殊:

- 2025 年 4 月,华泰证券预计佳缘科技 2025 年归母净利 6973 万,目标价 49.14 元,买入;

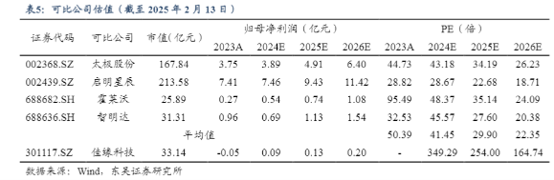

- 2025 年 2 月,东吴证券预计其 2024-2026 年归母净利润分别为 0.09/0.13/0.20 亿元;

图源:东吴证券

- 华金证券对其净利预测最为激进,认为在卫星互联网快速建设背景下,公司有望充分受益,同期净利润分别为 0.54/0.92/1.32 亿元。

由于公司产品应用于航天、航空、地面等领域,数个分析师研报称公司"有望深度受益于低轨卫星放量",而公司回复投资者称"主要为特种领域客户、商业客户提供专用 SIP 芯片,佳缘科技在 2025 年下半年搭上“ 卫星互联网概念”、芯片、“AI 网络安全” 等数个热门赛道快车,股价从最低 19 元暴涨至最高价 84.48 元,最大涨幅超过 300%。

尽管公司在异动公告中澄清"主要为航天航空领域提供相关产品及技术服务支持,而非整体卫星制造",但市场仍将其作为卫星互联网核心标的炒作。

佳缘科技 2025-2026 年初股价

这也步入了减持的舒适区。佳缘科技 2022 年 1 月上市,控股股东/实控人股份锁定期三年,2025 年 1 月解禁。而解禁后仅 3 个月 (2025 年 4 月) 王进就被留置,留置期间实控人无法减持,留置解除于 2025 年末,副董事长朱伟民+副总经理朱伟华在 2025 年 11 月通过集中竞价+大宗交易套现约 1.7 亿元。2026 年初,王进开启了首轮询价转让减持,按当日收盘价计算套现约2.03 亿元。(文| 公司观察,作者| 黄田,编辑| 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App