Related articles

文 | 超聚焦

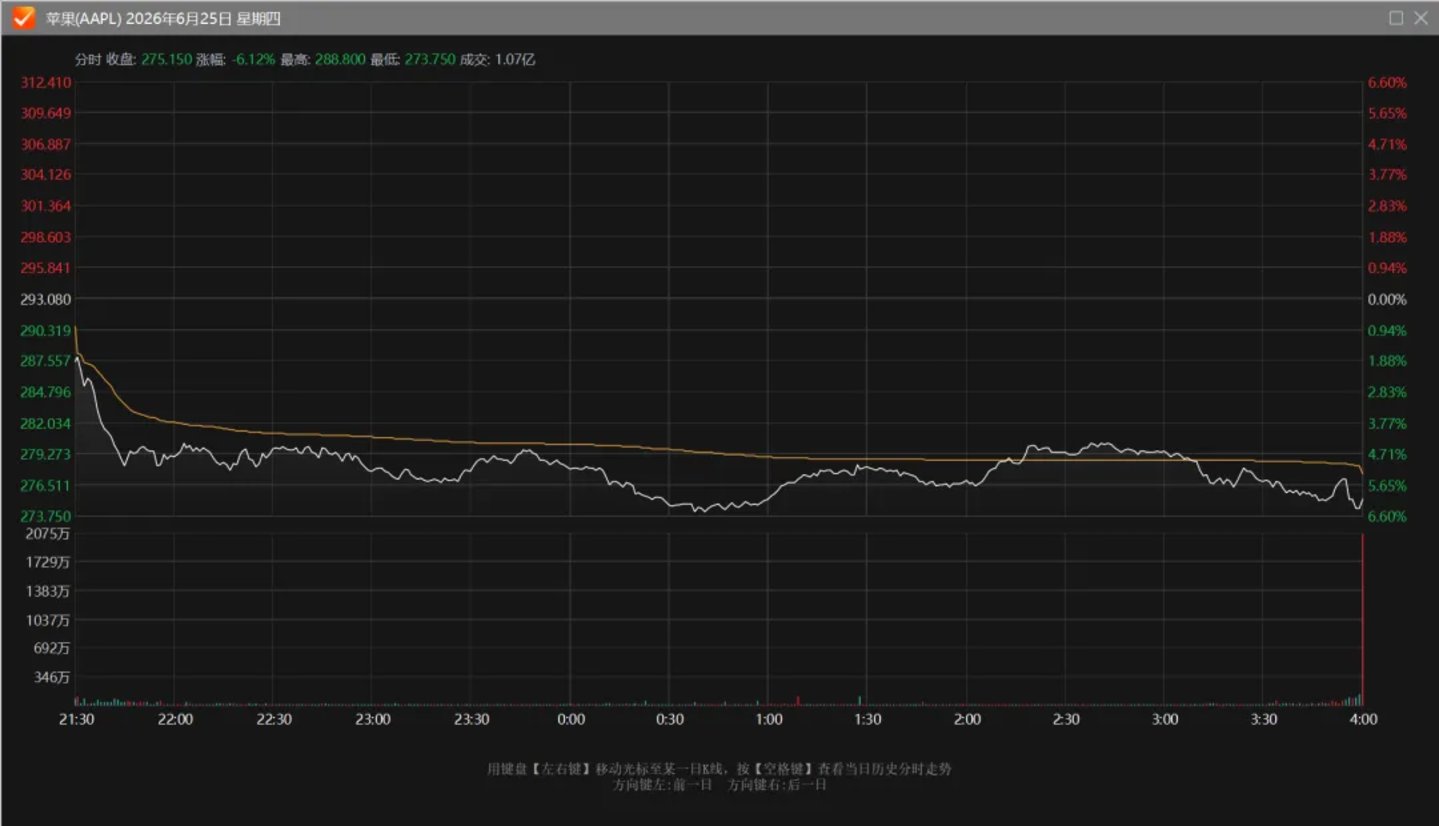

6 月 25 日,苹果突然涨价,掀起全民 「抢苹果」 潮,山姆超市的现货都被搬空了,导致门店不得不采取限购。

Mac 全系列电脑、全型号 iPad、HomePod 智能音箱、Apple Vision Pro 等多条核心产品线集体调价,唯独 iPhone、Apple Watch、AirPods 三大品类维持原有定价。

当天,苹果股价直线跳水,单日暴跌 6.12%,一夜之间 2635 亿美元市值灰飞烟灭,折合人民币大约 1.8 万亿元,直接跌没了一个宁德时代。

之所以苹果对非巨头品类的调价都会引起市场的巨震,是因为在过去十几年,苹果最擅长的事情,是把供应链成本压到极致,再把配置升级卖出奢侈品溢价。从内存、存储到屏幕、电池,只要到了苹果货架上,都能变成消费者愿意掏钱的 「体验升级」。

但这一次,苹果自己也扛不住了。

那么,作为全球供应链议价能力最强的消费电子公司之一,苹果为什么在硬扛三个月后,还是选择涨价?这背后,又有哪些巨头之间的博弈与国产走向全球的机会呢?

美光开始向苹果讨账

苹果这次涨价,先把无奈摆到了台面上。

6 月 17 日,据路透社转述华尔街日报报道,苹果 CEO 库克表示,由于内存和存储芯片成本持续上涨,苹果产品提价已经 「不可避免」。库克称,苹果一直在尽力缓和供应商传导而来的巨大涨幅,也试图替消费者挡住涨价,但这种局面已经变得不可持续。

也就是说苹果不是没想扛,而是扛不住了。

6 月 25 日,苹果正式涨价后,路透社又援引苹果声明称,公司从未见过某个零部件价格在如此短时间内出现如此大幅度的上涨。苹果同时表示,此前已经尽力为消费者吸收涨价压力,但现在已经到了必须开始对多款产品提价的节点,其中就包括当天上调价格的 iPad 和 Mac。

而在此前华尔街日报的采访里,Cook 就已经把这场存储供应危机形容为 「百年一遇的洪水」,称自己在超过 40 年的供应链从业经历中,从未见过类似的价格波动。

这套表述很适合苹果。它把涨价包装成了一场外部冲击:不是苹果主动想赚更多钱,而是 AI 数据中心抢走了存储产能,内存厂商把成本压力传导给苹果,苹果最后不得不把账单交给消费者。

但站在上游存储厂商的角度,这又是另一个故事。

据 9to5Mac,美光首席商务官 Sumit Sadana 在公司 FY26 Q3 财报发布后表示,上一轮内存市场低迷期间,美光毛利一度跌到负值,导致公司无法继续投资,部分客户趁机以极低价格采购内存产品,暗指苹果 2023 年行业低迷期的强势压价是当前产能不足的原因之一。

「美光曾告诉几个在价格上非常激进的客户,这种做法没有建设性,因为低价会压制资本开支。2023 年,很多存储行业的 Capex 被叫停,正是因为当时产品的价格太差、利润率太差。」

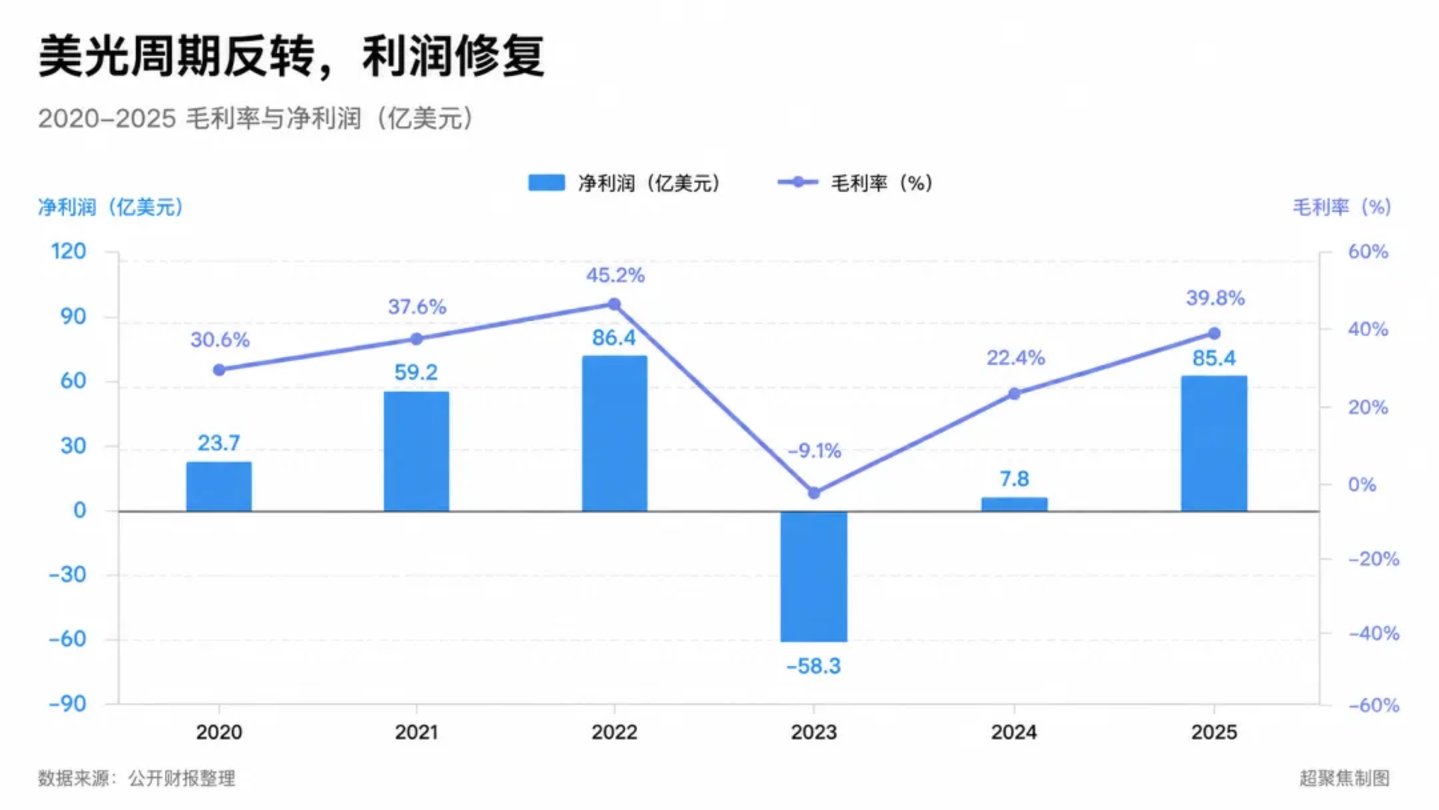

存储本来就是典型周期生意,2020 年至 2022 年,远程办公、PC 换机、手机备货和数据中心扩张,把 DRAM 和 NAND 价格一起推到高位。2022 财年,美光营收达到 307.6 亿美元,毛利率高达 45.2%,净利润 86.9 亿美元,到了上一轮周期里的高光时刻。

但周期反转来得同样很快。从 2022 年下半年开始,PC、手机等消费电子需求快速降温,下游客户进入去库存阶段,内存和闪存价格一路下跌。到了 2023 财年,美光营收直接腰斩到 155.4 亿美元,毛利率跌到-9.1%,全年净亏损 58.3 亿美元,几乎把上一年赚的钱吐了大半。

更关键的是,亏损不是只影响当期报表,2022 财年,美光资本开支接近 120 亿美元;到了 2023 财年,资本开支被压到 70 亿美元左右,自由现金流也转为大额流出。

这正是 Sadana 所说的逻辑:当客户在低谷期把价格压到极低,存储厂商就会被迫削减投资,而被削掉的产能扩张,几年后就会变成新的供应短缺。

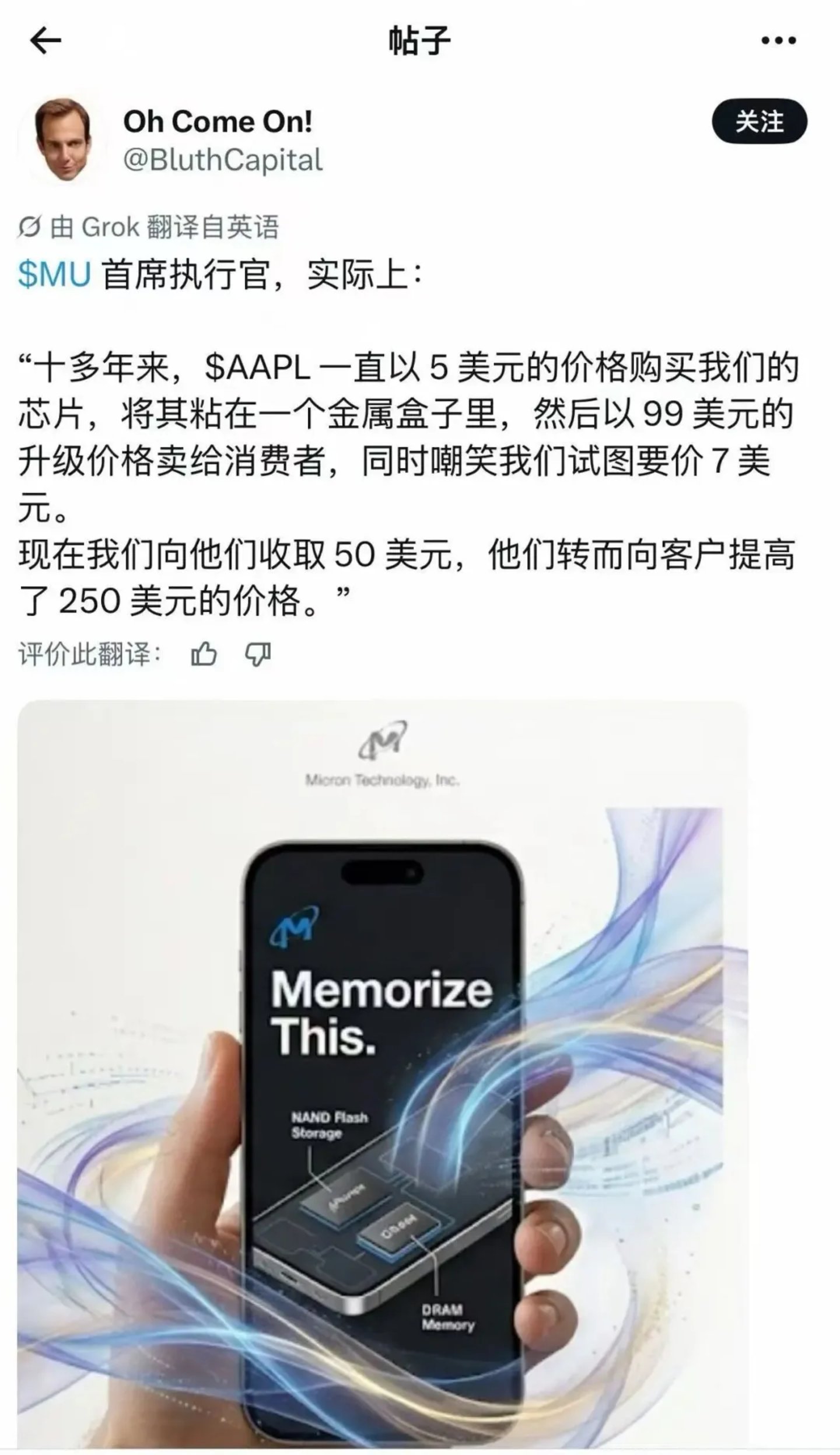

海外投资账号 @BluthCapital 就曾报道美光首席执行官:十几年来,苹果一直以 5 美元价格购买我们的芯片,把它装进一个金属盒子里,再以 99 美元的升级价格卖给消费者,同时嘲笑我们想把价格涨到 7 美元;现在我们向苹果收 50 美元,苹果转头就把终端产品价格提高了 250 美元。

也就是说,苹果现在说自己是存储涨价的受害者,美光则觉得,今天存储的供不应求能紧张到这种程度,完全不是凭空掉下来的天灾,而是过去几年你们这样大客户持续压价、行业投资被迫收缩后留下的后果。

所以,苹果这次涨价表面上是 AI 抢走了存储芯片,骨子里却是过去被压低的供应链利润,终于在新一轮周期里反过来向苹果讨账。

长鑫被摆上牌桌

苹果当然不会坐在原地等美光涨价,而是转头寻找自己的 「二供」。

据路透社转述 FT 报道,在 Mac 和 iPad 涨价前后,苹果已经向特朗普政府游说,希望获准向长鑫存储采购内存芯片,以缓解内存价格上涨带来的成本压力。

不过,这个 「二供」 的身份可不一般,只因其早就处在美国视野里。

2024 年 3 月,路透社援引彭博报道称,美国商务部工业与安全局曾考虑将包括长鑫在内的多家科技企业加入实体清单,而后虽然没有实质性落地,但却一直处于最敏感的地方。

这才让苹果的动作显得格外微妙。一边是华盛顿把长鑫放进 「高风险公司」 名单,另一边是苹果向特朗普政府游说,希望获准采购长鑫的内存芯片。按照路透社转述 FT 的说法,苹果一个多月前就已经接触美国商务部和华盛顿其他人士,试图为采购长鑫争取空间。

而现实也是如此,长鑫已经不是那个只能被写进 「国产替代」 故事里的小变量了。

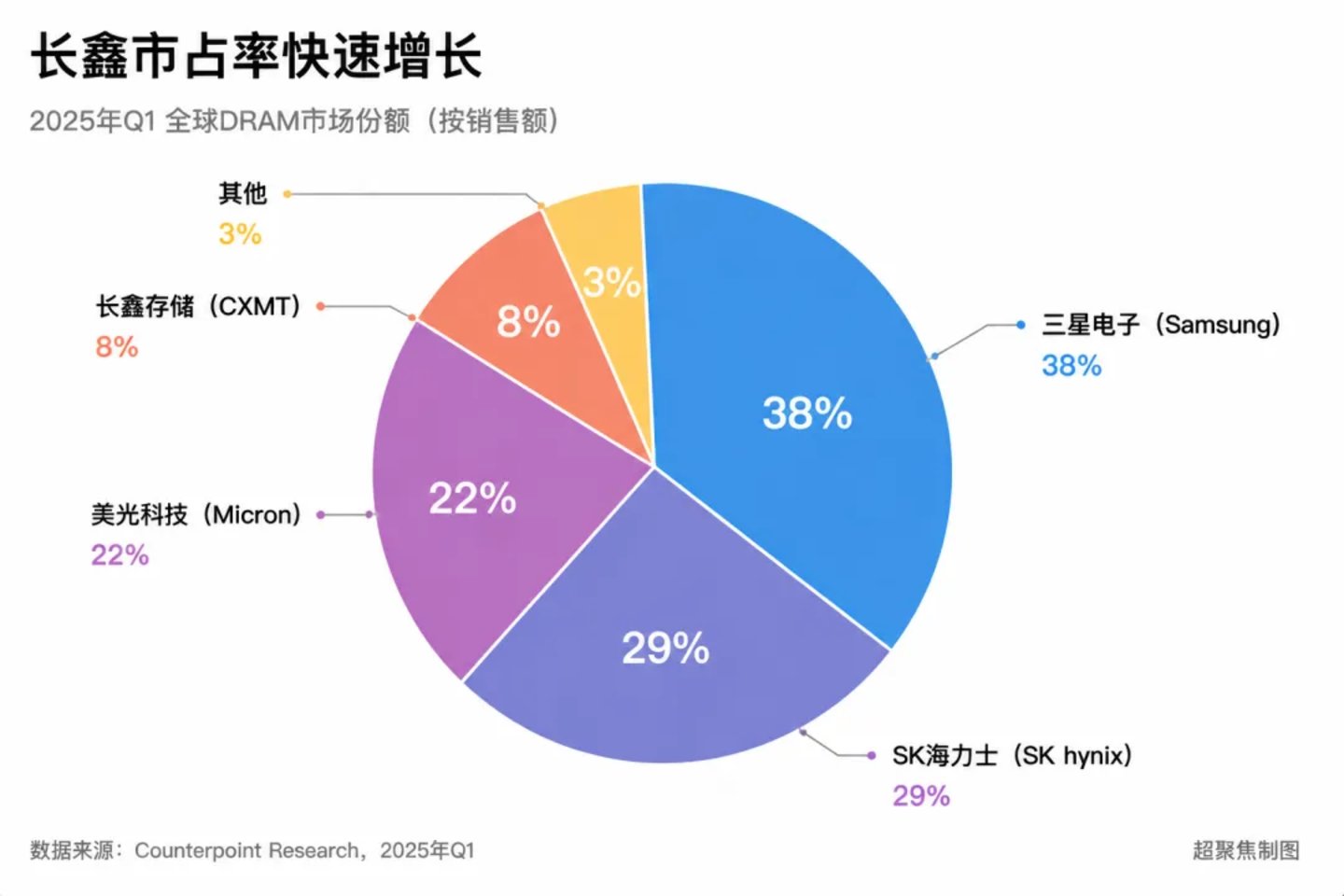

根据 Counterpoint Research 数据,2026 年一季度,全球 DRAM 市场中,三星电子以 38% 的营收份额重回第一,SK 海力士以 29% 位列第二,美光占 22% 位列第三,三巨头合计虽然仍然拿走接近九成市场,但长鑫却从 2025 年同期的 3% 跃升至 8%。

在一个长期由三星、SK 海力士、美光三家瓜分的市场里,8% 不算多少,但已经足够让下游的消费电子企业们侧目动心。

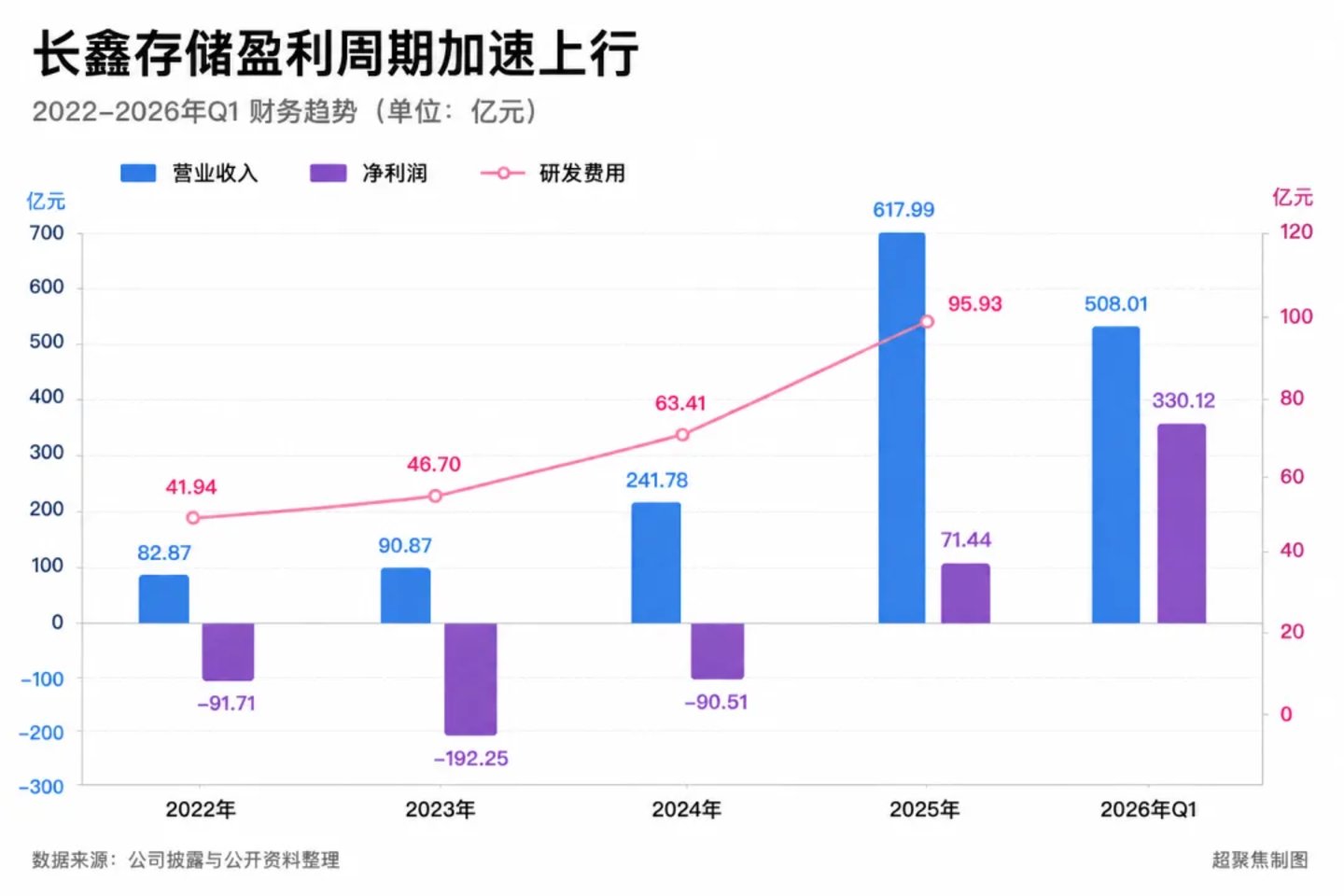

而从业绩上看也是如此,2022 年至 2024 年,长鑫仍在持续亏损,净亏损分别达到 91.71 亿元、192.25 亿元和 90.51 亿元。但到了 2025 年,随着 Q4 存储的大涨价,长鑫营收迅速放大到 617.99 亿元,净利润转正至 71.44 亿元;进入 2026 年,仅一季度营收就达到 508.01 亿元,净利润达到 330.12 亿元,全年利润预计将达 1500 亿量级。

这才是苹果选择看向长鑫的理由。

苹果当然清楚,受制于技术、地缘、产能等多维度的问题,让长鑫全面替代美光、三星和 SK 海力士是不可能的。无论是先进制程、客户认证、产品稳定性,还是在高端服务器内存和 HBM 上的积累,长鑫距离三巨头都还有差距。

但苹果现在需要的,只是一个能被放上谈判桌的新增选项。

过去苹果谈存储价格,看似可以在三家供应商之间来回切换,但实际上还是在一个高度集中、高度同步的寡头体系里谈判。三巨头都知道苹果离不开它们,也都知道 AI 周期给了自己更强的价格底气。

长鑫的意义就在这里。它不一定马上拿走多少苹果订单,却已经足够让苹果在和美光、三星、SK 海力士谈判时多一句话:我还有别的选择。

所以,这场涨价风波,表面上是 AI 洪流冲垮了苹果的价格防线,但同时也是全球存储产业链利益分配的剧烈重构。

过去十年,苹果凭借极致供应链管理,屡次将上游厂商压至盈亏线,独享了终端溢价的红利;如今周期反转,被压抑的资本开支转化为今天的供应短缺,苹果不得不为过去埋单。

但同时,长鑫存储也被这场涨价潮推上了牌桌,其从曾经国产化的代表,变成了让全球巨头们不得不重视的角色。