(本文作者为 商业数据派,钛媒体经授权发布)

文|商业数据派,作者 | 郭梦仪

国内消费者还在蹲 618 的零点秒杀,欧洲六国却已经提前进入了“ 黑五模式”。

6 月 15 日,京东旗下欧洲线上零售品牌 Joybuy,把“ 夏季黑五”(Summer Black Friday) 大促搬进了英国、德国、荷兰、法国、比利时、卢森堡。

另一个消息是,Joybuy 正在与优质品牌合作,在今年下半年开启“ 精选开放平台” 模式测试,向品牌开放入驻。第三方商品可选择入 Joybuy 仓,由平台配送;或由品牌方自行发货,但需满足平台的时效和服务要求。

在国内电商用户增长见顶、外卖业务仍在爬坡的当下,京东谋划了十年的出海战略,正在逐步落地。

而相比前几次的浅尝辄止,这次京东投入的决心显然更大。

Joybuy 的底气在哪里?

从一开始,京东 Joybuy 在欧洲的打法,就跟 Temu、Shein 那种“ 从中国直邮铺货” 的路子刻意错开。

京东 Joybuy 是本地零售商的逻辑,靠在欧洲建仓、建 JoyExpress 配送网络,核心地区可以做到当日达和次日达,卖的就是自营的“ 靠谱” 和“ 快”。

今年三月,Joybuy 宣布在六国上线,六月中旬便传出测试开放平台模式。这一速度,在京东的历史上并不常见,毕竟国内的京东从自营到开始引入三方买家,花了 6 年的时间。

足以见得,Joybuy 的战略规划里一直就有做开放平台的规划。

要吸引用户在 Joybuy 平台上进行复购,商品就必须够多够全。但自营模式下,每多一个品类,Joybuy 就得自己承担采购、库存、滞销的风险。且自营和开放平台承载的功能不同,自营可以向用户提供更好的服务、更快的速度;而开放平台则可以提供更多的商品选择。同时,品牌也能链接京东的物流供应链能力和多个市场的消费者。

所以“ 精选” 开放平台,本质上是保证在扩充商品池的同时,确保消费者依然能够获得值得信赖的购物体验。

首先,自营模式的天花板是 SKU。

在欧洲,家庭日常消费的高频复购品类主要是厨房小电器、家居收纳、个护清洁、母婴宠物等,这些品类品牌多、规格碎、季节波动性大。

Joybuy 平台目前商品数量有十几万种,但与亚马逊欧洲站数百万 SKU 的体量相比,差距明显。

自营模式下,每多一个品类,Joybuy 就得自己承担采购、库存、滞销的风险,选品、采购、入仓的周期限制了品类丰富度。

要吸引用户在 Joybuy 平台上进行复购,商品就必须够多够全—— 但自营的“ 全”,成本太高。

其次,“ 精选” 开放平台本质上是一道平衡题。

开放第三方品牌店铺,可以在不增加库存风险的前提下,丰富商品选择、补充长尾品类,满足欧洲消费者“ 一站式购物” 期待的同时,也能持续保障值得信赖的购物体验。

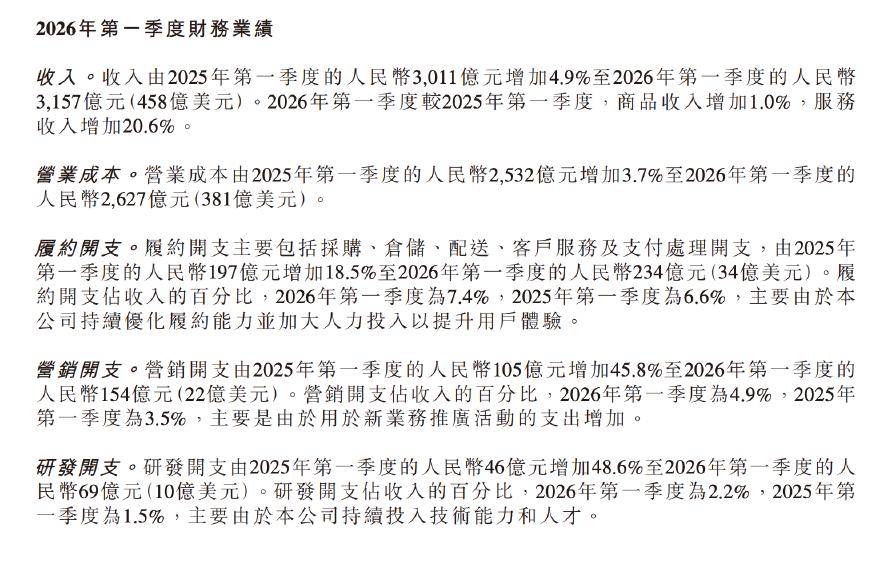

京东财报显示,一季度集团的履约开支达 234 亿元,同比增长 18.5%,在收入中占比升至 7.4%。如果在海外复制这套重资产模式,京东的投入规模将呈指数级放大。

京东虽然已在欧洲运营超 60 个仓库和快递站点,并在英国米尔顿凯恩斯部署了首个海外“ 智狼仓”(配备近 200 台自动化设备,拣货效率提升约 4 倍),但纯自营的扩张速度,远跟不上市场需求。

所以 Joybuy 要控制好一个变量:让什么样的品牌被选进来。但截至目前,京东还没有公布入驻相关费用、仓配服务对应的搜索权重倾斜等具体招商规则。

京东此前并非没有尝试过国际化。

公开资料显示,2014 年,京东在俄罗斯推出俄语站;2015 年上线印尼站;2017 年推出“ 京东全球售”。但这些尝试大多以自营或合资模式展开,最终未能形成规模效应。

刘强东在去年 6 月的内部分享中表示“ 京东的国际业务不走跨境电商模式,而是要本地基建、本地员工、本地采购、本地发货。”

Joybuy 引入三方的快速落地,正是这一思路的实践。

通过沿用国内的“ 自营+开放平台” 路线,让成熟的欧洲本土品牌和供应链为 Joybuy 的货架“ 填空”。

京东不想做第二个 Temu

Joybuy 的开放平台试点,有一个醒目的定语——“ 精选”。

根据出海网披露的信息,Joybuy 的入驻门槛相当严苛:拥有自有品牌或正规授权,产品须符合 CE/REACH/WEEE 等欧盟法规。

平台明确“ 不走低价铺货、不接个人卖家”,采用邀请制+半托管模式,即将面向中国和欧洲的优质第三方品牌开放入驻。

这与其他平台的“ 全托管+极致低价” 路线形成了鲜明对比。7 月 1 日起,欧盟将终结对 150 欧元以下包裹的免税政策 (即“ 低值包裹免税” 终结),这意味着依赖直邮模式的低价跨境电商将面临最高 3 倍的税费成本。

诚然,京东的选择也有客观原因,但其本质上是一场关于“ 品牌溢价” 的赌局。

从竞争格局看,亚马逊在欧洲电商市场占据主导地位,但近年来因佣金上涨、流量成本攀升,大量欧洲本土品牌正在寻找新渠道。

OTTO、Zalando 等平台虽然分流了一部分需求,但在履约效率和用户体验上仍有短板。

Joybuy 的“211 限时达” 已覆盖英国伦敦、伯明翰,法国巴黎,德国科隆、杜塞尔多夫,荷兰阿姆斯特丹、鹿特丹等 30 余个欧洲核心城市,超 4000 万人可享受“ 上午下单、下午收货” 的服务—— 这是其差异化竞争的核心筹码。

而京东物流能力已经成熟,将这套能力输出到海外,是京东物流从“ 成本中心” 向“ 利润中心” 跃迁的关键路径。

财报数据显示,一季度京东物流的收入达到了 605.8 亿元,同比增长 29%,经调整净利润 10.5 亿元,同比增长 40.1%。其“ 一体化供应链” 收入 292.2 亿元,外部快递快运收入 313.6 亿元,“ 双轮驱动” 格局也已经成型。

Joybuy 的开放平台模式预计将为品牌提供两种履约选择:一是入仓使用京东物流,二是品牌自行直发。这正是京东物流能力的一次“ 标准化封装”。

而京东的“ 精选” 策略,与其在国内市场的定位一脉相承。

京东从来不是“ 低价” 的代名词,而是“ 品质+效率” 的代表。

将这一心智复制到欧洲,Joybuy 的目标不是与 Temu 争夺价格敏感型用户,而是成为亚马逊之外的“ 高净值选项”。一个让品牌方愿意长期投入、让消费者愿意持续选择的平台。

一场不能输的“ 第二曲线”

要理解 Joybuy 开放平台业务,需要把它放回京东的整体棋局中。

国内基本盘增长已经放缓。数据显示,京东年度活跃用户突破 7.4 亿,季度活跃用户连续十个季度双位数增长。

但所有人都知道,7.4 亿已经接近中国电商用户的天花板。

京东零售的经营利润率和经营利润虽创历史新高 (经营利润率 5.6%),但这建立在“ 极致降本” 的基础上:履约开支占比上升、营销开支同比增 45.8%、研发投入同比增 59%。

这些数字说明,京东正在用短期利润换取长期壁垒,而壁垒的“ 变现出口” 之一,就是国际化。

而刘强东对国际化的执念,也已经持续了十余年。

2014 年,他在京东内部年会上说:“ 我心里还有最后一个梦就是国际化,这个梦实现了,我也该退休回家抱孙子了。”

去年 6 月,他在小范围媒体分享会上再次表态:“ 京东未来最重要的业务就是国际业务。” 他甚至表示,希望尽快把国内业务交给 CEO 许冉,自己全职去做国际业务。

这种执念的背后,是一道清晰的商业算术题:京东的商业模式,核心是“ 供应链效率”。

在国内,这套效率已经卷到了极致。库存周转天数 38.3 天、应付账款周转天数 59.7 天,每一个百分点提升都需要巨大的技术和资本投入。

在欧洲,京东的“ 智狼仓” 将拣货效率提升 4 倍,211 时效在 30 余城落地。

这些“ 中国能力” 的迁移,本质上是在一个效率洼地复制成熟模型,边际成本递减、边际收益递增。

更关键的是,京东正有望通过收购德国零售巨头 CECONOMY(估值约 22 亿欧元,折合人民币超 180 亿元),获取欧洲本土的线下门店网络和供应链积累。

公开资料显示,CECONOMY 在欧洲拥有超过 1000 家线下门店,Joybuy 的线上平台有望与其线下网络形成“ 全渠道” 协同。

京东选择 CECONOMY,凸显出其海外并购目标的一致性:优先复制自身在国内消费电子领域起步的经验和路径。

结语

Joybuy“ 自营+开放平台” 的模式,表面是业务模式的延伸,实质是京东国际化战略从“ 基建期” 向“ 变现期” 的加速过渡。

Joybuy 用“ 精选市场” 的轻资产逻辑,试图在欧洲讲一个“ 亚马逊替代方案” 的新故事。

这个故事能否成立,也许取决于三个变量:优质品牌卖家的招募速度、本地履约成本的控制、以及与 CECONOMY 的整合深度。

毕竟,正如刘强东所说:"京东这种模式一干就得 10 年、20 年,要让欧美消费者接受中国品牌。"

京东在海外三个月,就走了在国内近 20 年积累的路。但在海外能否顺利落地,让我们拭目以待。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App