每经记者|赵云 每经编辑|彭水萍

6 月 10 日,市场全天震荡调整,深成指、创业板指均跌超 2%,沪指失守 4000 点。

全市场超 3800 股下跌。沪深两市成交额 2.62 万亿元,较上一个交易日缩量 211 亿元。

板块来看,半导体材料股全线走强,AI 应用概念逆势走强,大消费板块局部活跃,光伏概念午后异动。下跌方面,液冷服务器、数据中心电源板块展开深幅调整。

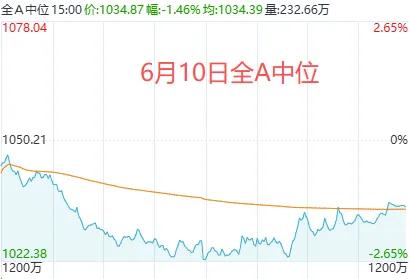

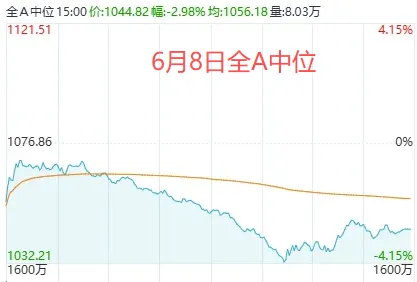

受外围科技股再度大跌影响,今天 A 股科技板块走弱,也令大盘再度承压,甚至全天的 「剧本」 和周一颇为相似。如下图所示,万得全 A 指数周一跌 2.76%,周二涨 2.23%,今天跌 1.27%。

参考周一和周三的 「全 A 中位」 分时走势,可以看到:

早间低开,稍作抵抗后持续走弱,午后情绪到达冰点,又开启小幅反弹。

由此,本周已过去的3 个交易日,A 股形成了 「大跌→大涨→大跌」的局面。

既然走势相似,明天市场是否仍有反弹的 「惯性」?这值得观察。

但在剧烈波动下,投资者赚钱难度陡增是不争的事实。此时选择减仓或空仓观望,其实是稳妥之举。近期 A 股往往在下跌时放量、反弹时缩量,证明已有不少资金做出了这种选择。

但只要不是 「永远离开股市」,短期避险撤离的资金,在形势明朗后仍有望成为新的增量。

因此,当下需要思考的问题,主要是——

(1) 市场为何下跌?

(2) 市场可能如何止跌?

对于第一个问题,根据公开报道,今天最影响盘面的消息,首先是中东战火重燃,也让全球股市再度紧张。截至收盘,韩国 KOSPI 指数下跌 4.52%,日经 225 指数跌 1.89%。

据报道,伊朗革命卫队 6 月 10 日称,对位于约旦的美军基地实施了导弹打击,摧毁 F-35 战斗机机库。与此同时,巴林全国拉响防空警报;科威特也称,正在拦截 「敌方」 空中目标。此前,美军中央司令部称完成了对伊朗的 「自卫性打击」。

其次是一则看空 「光」 的研究报告。隔夜美股光通信板块的大跌,也与此有关。

昨日,Semi Analayis 发布研报,目标指向 CPO(共封装光学) 和 800V DC。研报表示,英伟达主推的单端 800 伏直流 (800V DC) 方案虽将迎来行业大范围应用,但规模化出货时间已推迟至 2028 年及以后。

其表示,市场对 CPO2027 年的落地预期过于乐观,相关进程将明显延后。机构下调 2026 年~2027 年规模化部署型 CPO 的出货预期,扩容升级型 CPO 的大规模量产市场预期原本为 2027 年~2028 年,本次判断其真正放量要到 2029 年。同期非共封装光学 (NPO) 项目将陆续上量,利好光模块收发器厂商。

此前6 月 5 日存储芯片概念大跌,也源于该机构一则声称「英伟达 Vera Rubin 存储用量减半」 的研报。

不过,今早市场还传出一篇英伟达网络部门高管采访的报道,该高管似乎反驳了 Semi Analysis 的说法,并且在 CPO 问题上表达了基本相反的观点。

而对于第二个问题,若把时间维度稍稍拉长,6 月 17 日之前,市场的风险偏好可能都比较低,导致难有 「大动静」。

如海通国际首席张忆东表示,6、7 月行情应关注三个重要变盘时间点:

第一,北京时间6 月 10 日晚上 8:30,美国即将公布的 CPI,将决定利率上行节奏。5 月 CPI 如果≥3.9%,则 10 年期美债向上可能大超预期,全球科技牛市明显调整杀估值。

第二,6 月 11 日—7 月 19 日举行美加墨世界杯。

第三,6 月 16 日—6 月 17 日,美联储议息会议,利率决议+点阵图。北京时间 6 月 18 日凯文沃什讲话。重点关注全球资产定价之锚——美债 10 年期收益率向上扰动的节奏和强度,将决定夏日寒风的惨烈程度。如果美债 10 年期收益率突破 4.5%,科技股阶段性调整或将出现。如果达到 4.7%~5%,这预示着行情调整或进入短期恐慌阶段。

开源证券研报认为,本次 (地缘冲突的) 影响或显著弱于 3 月美以伊冲击的影响。但需上调宏观事件对权益定价的影响权重,短期可关注地缘风险、美联储加息预期、日本央行利率决议。

3 月末以来,海内外权益市场对地缘风险的计价和高油价冲击下的美联储加息预期相对脱敏。此次资产价格波动或引发反思,风险计价不足时,高估值和一致预期过强的另一面或是脆弱性。

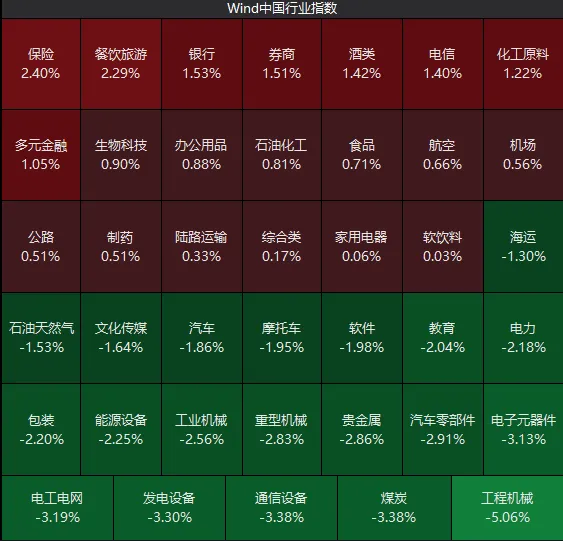

最后,我们简单看看今天逆势领涨板块的逻辑。

一是,半导体材料、半导体硅片等偏 「涨价」 题材。

消息面上,海关出口数据显示,今年 4 月,国内六氟化钨出口均价达到 149.79 美元/千克,较 1 月出口均价上涨 117.9%,并且 4 月出口量环比、同比均出现不同程度增长。

另有中信证券研报称,SUMCO 预计 2026 年 AI 对先进制程 12 英寸硅片的需求将达 100 万片/月,占全球 12 英寸硅片需求超 10%;AI 相关逻辑芯片与存储芯片已成为 12 英寸硅片核心增长点;功率与模拟芯片加速转向 12 英寸制造平台,提升需求弹性。

二是,银行、保险、证券等 「避险」「护盘」 板块。

据报道,本周,上市银行密集现金分红。今日,中信银行实施 2025 年度分红方案,每 10 股派 1.93 元 (含税)。中信银行除权即填权,股价一度大涨逾 3%。贵阳银行也于今日 10 派 3 元 (含税) 除权,股价亦小幅填权。

国盛证券指出,当前银行板块投资核心聚焦核心营收恢复性增长带来的估值修复主线,银行板块具备盈利修复的强确定性与高股息属性,进一步凸显了其攻守兼备的配置性价比。

三是,随着 2026 年世界杯的临近,逐渐活跃的体育概念股,也带动了旅游板块走强。

封面图片来源:AI