(本文作者为 公司观察,钛媒体经授权发布)

Related articles

6 月 15 日,粤芯半导体技术股份有限公司 (下称“ 粤芯半导体”) 将创业板 IPO 上会,公开发行不超过 78853.05 万股。

笔者注意到,粤芯半导体近三年营收年均复合增速高达 57.26%,业务规模高速扩张,但公司长期深陷巨额亏损泥潭,盈利困境始终未能突破,公司成立七年累计亏损超百亿元,2023 至 2025 年三年合计亏损 67.34 亿元,经营压力突出。公司坚持重研发策略,近三年累计研发投入近 15 亿元,多数时期研发费用率显著高于行业平均水平,但高额研发投入未能有效落地转化、形成盈利壁垒。其集成电路代工、功率器件代工两大核心业务持续负毛利运行,依靠亏本接单维系市场规模。营收高增与巨额亏损并存、核心业务盈利倒挂、研发投入效能不足等多重矛盾叠加,粤芯半导体盈利之路驻定不平坦。

“ 烧光”100 亿元,仍在亏损

粤芯半导体是一家致力于为境内外芯片设计企业提供 12 英寸晶圆代工服务和特色工艺解决方案的集成电路制造企业,公司以特色工艺晶圆代工为核心商业模式,服务芯片设计公司和终端客户,主要客户涵盖境内外多家一流半导体行业设计公司。

2023 年-2025 年 (下称“ 报告期”),粤芯半导体分别实现营业收入 10.44 亿元、16.81 亿元、25.82 亿元,持续增长,年均复合增率为 57.26%,营收表现极为亮眼。

从收入结构来看,公司业绩高度依赖前五大客户。报告期内,粤芯半导体向前五大客户产生的销售收入分别为 55020.2 万元、98460.77 万元、157389.56 万元,分别占当期主营业务收入的 53.9%、60.34%、62.68%,公司每年至少有一半的收入是来前五大客户。

对此,粤芯半导体表示,未来如果公司不能持续开拓新的客户,且现有客户受宏观经营环境、自身经营状况等因素影响而导致与公司的业务合作发生重大不利变化,或公司不能保持产品及技术优势而导致对现有客户的销售出现较大幅度下降,公司经营业绩将受到较大影响。

与亮眼的营收增速截然相反,公司盈利端持续承压,亏损规模逐年扩大。报告期内,粤芯半导体的净利润分别为-19.17 亿元、-23.27 亿元、-24.9 亿元,三年合计亏损了 67.34 亿元。

更为严峻的是,粤芯半导体的历史可追溯至 2017 年 12 月年,招股说明书显示,截至 2025 年末,粤芯半导体的未分配利润为-100.81 亿元,这意味着在 7 年发展时间内,粤芯半导体已“ 烧光”100.81 亿元,平均每年亏损 14.4 亿元,始终未能扭转亏损局面,实现扭亏为盈、打通商业化发展瓶颈成为公司当下亟待破解的难题。

此外,粤芯半导体还获得了不少的政府补助。报告期内,公司计入当期损益的政府补助金额分别为 53690.93 万元、25332.66 万元、41270.23 万元,三年合计约为 12.03 亿元。

对此,粤芯半导体表示,如果未来政府部门对半导体产业的鼓励政策发生变化,导致公司取得的政府补助金额减少,可能将对公司的经营业绩产生不利影响。

业务始终亏本甩卖

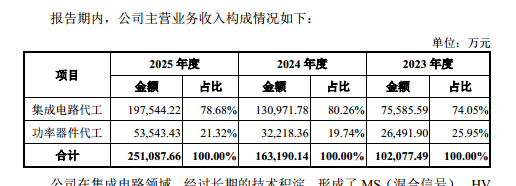

从业务上看,粤芯半导体主要拥有集成电路代工、功率器件代工等两大业务,其中集成电路代工产生的销售收入分别为 75585.59 万元、130971.78 万元、197544.22 万元,分别占当期主营业务收入的 74.05%、80.26%、78.68%,是公司最为核心的业务。

值得一提的是,粤芯半导体的核心业务却陷入“ 高收入、巨亏损” 的反常困境,两大代工业务长期“ 负毛利” 运营,近乎“ 亏本换订单”。报告期内,集成电路代工毛利率分别为-122.02%、-67.74%、-52.43%;功率器件代工毛利率分别为-94.59%、-84.24%、-79.67%。2023 年情况尤为极端,公司每实现 100 元集成电路代工收入,就需承担超 122 元成本,净亏损超 22 元,这在极为罕见。

值得关注的是,公司亏损并非因“ 省钱”,而是长期维持高研发投入。2023-2025 年,研发费用分别为 6.05 亿元、4.46 亿元、4.22 亿元,三年累计约 14.73 亿元;而同期销售费用仅为 0.32 亿元、0.43 亿元、0.42 亿元,合计约 1.16 亿元,呈现典型的“ 重研发、轻营销” 特征。与此同时,粤芯半导体的研发费用率分别为 57.31%、25.58%、15.29%,同行可比公司平均值分别为 15.35%、16.37%、19.04%,除 2025 年略低于行业均值外,其余年份研发费用率均显著高于同行。综上,粤芯半导体走出了“ 高研发投入、业务负毛利” 的特殊经营格局,高额研发投入未能转化为盈利优势。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App