Related articles

历时大半年调查,科创板上市药企南新制药 (688189.SH) 财务造假案尘埃落定。

6 月 9 日,公司公告收到湖南证监局出具的 《行政处罚事先告知书》。因 2023 年年报存在财务造假、信息披露违法违规情形,公司及三名时任高管均被处以警告并罚款。受该事项影响,公司股票今日停牌一天,6 月 11 日复牌后,证券正式变更为“ST 南新”。

2020 年,南新制药顶着“ 湖南省科创板医药第一股” 光环登陆资本市场,如今却因财务违规被实施风险警示、沦为 ST 标的,短短六年境遇陡转。此前公司一笔账面余额 4.9 亿元的应收账款,因计提 4.6 亿元坏账准备,账面净值仅余 2998.95 万元,最终由控股股东以 5000 余万元接手纾困。而本次监管处罚的落地,更是集中暴露了公司主业持续萎缩、内控存在漏洞、数次自救均未能奏效的多重深层问题。

一张罚单揭开的老问题

本次监管调查始于 2025 年 9 月 29 日,南新制药收到证监会 《立案告知书》,因涉嫌年报信息披露违法违规被正式立案。

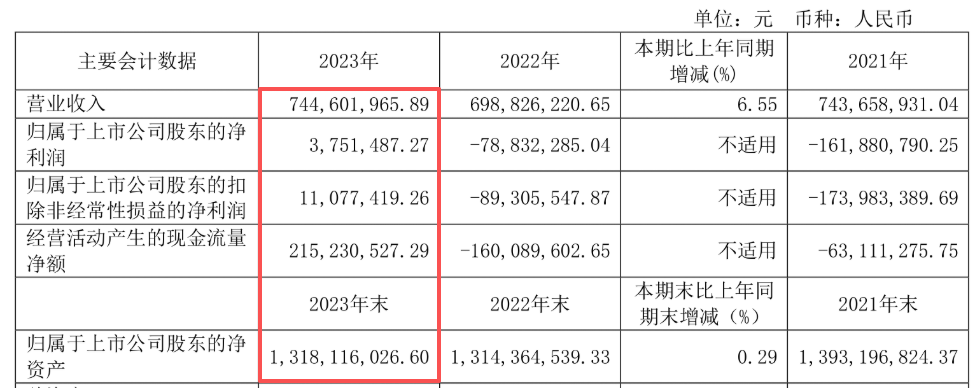

结合公司此前披露的 2023 年原始年报,当年公司实现营业总收入 7.45 亿元,归母净利润 375.15 万元,扣非净利润 1107.74 万元,账面数据呈现营收微增、扭亏为盈的态势。

监管核查戳破了这份经“ 美化” 的财报。两次违规行为均出自控股子公司广州南新的收入确认环节,一笔是退货不冲账,一笔是折扣不扣除,共同造成 2023 年年报数据的失真。

经查实,第一笔违规事项为客户退货未按准则调账。广州南新在部分客户完成退货后,未冲减对应收入与利润,致使南新制药 2023 年虚增营业收入 4435.88 万元,占当期总营收的 5.96%;虚增利润总额 908.77 万元,占当期账面利润总额的 119.46%。

第二笔违规则源于应收账款现金折扣。双方协议约定的现金折扣生效后,公司依旧未进行会计调整,再度虚增营业收入 2032.4 万元,占总营收 2.73%;虚增利润总额 286.45 万元,占当期利润总额 37.65%。

两项违规行为叠加,南新制药 2023 年合计虚增营业收入 6468.28 万元,占全年营收比例达 8.69%;合计虚增利润总额 1195.22 万元,利润虚增比例高达 157.11%。

剔除造假部分后,南新制药 2023 年实际营收调整为 6.55 亿元,同比下降 6.22%,归母净亏损 2126.71 万元,扣非归母净亏损 1394.12 万元,全年真实经营状态为亏损。

基于违法事实,监管部门拟定处罚方案:对南新制药给予警告,并处 500 万元罚款;对时任董事长胡新保、时任副总经理兼财务总监李亮均予以警告及 200 万元罚款;时任总经理同时兼任广州南新总经理的张世喜作为直接负责人,被处以警告及 250 万元罚款,三名核心管理层均被追责,监管问责覆盖企业经营、财务、决策全链条。

按照上交所规则,因年报存在重大虚假记载,公司股票被实施其他风险警示。

如果将时间线拉长,这并非南新制药首次触碰财务信披红线。

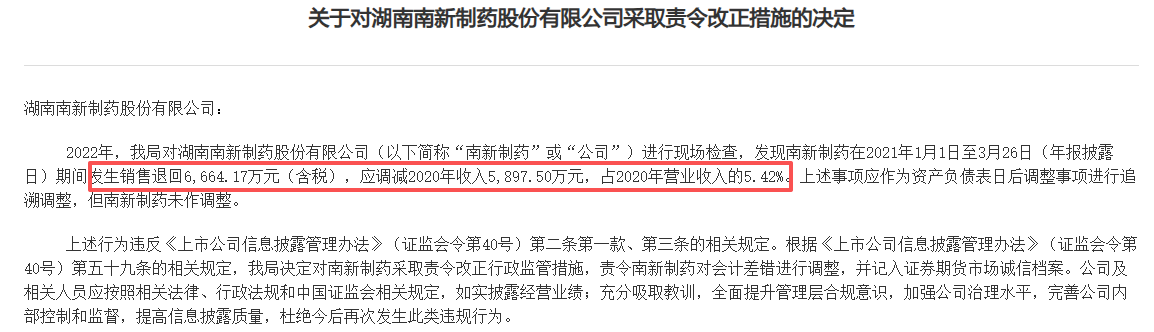

早在 2022 年,湖南证监局现场检查就发现,公司在 2020 年年报披露后,发生含税 6664.17 万元的销售退回,该笔事项本应作为资产负债表日后调整事项追溯调减收入 5897.5 万元 (占当年营收 5.42%),但公司并未执行相应会计处理。

2023 年 4 月,监管部门对南新制药及多名时任高管出具警示函,相当于行业“ 黄牌警告”。但公司并未吸取教训、整改落实,最终再度出现性质更为严重的财务造假,被监管“ 红牌罚下”。

接连发生的会计差错与财务造假,暴露出南新制药内部控制体系存在根本性漏洞,管理层合规意识淡薄。持续的合规问题,也一步步消耗了资本市场对公司的信任。

“ 流感龙头” 的五年坠落曲线

铤而走险美化财报的背后,是南新制药主业持续承压、经营深陷泥潭的现实。

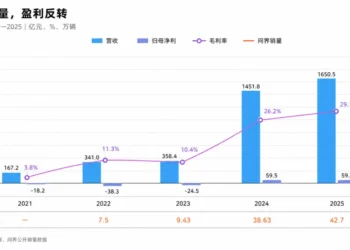

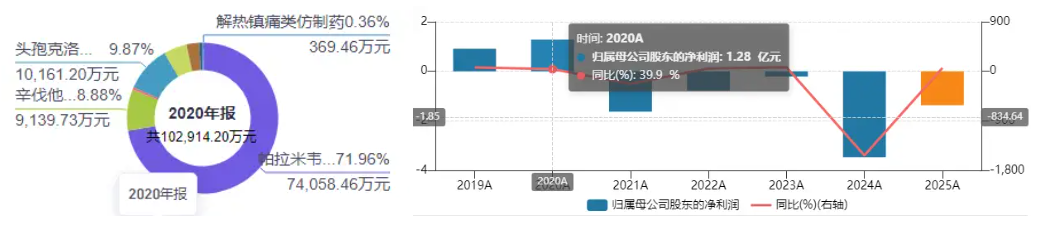

公司核心产品为帕拉米韦氯化钠注射液,作为国内首个获批的 1.1 类抗流感创新药,该产品在重症流感、无法口服给药的患者群体中具备独特优势,曾是公司的业绩支柱。2020 年,帕拉米韦相关收入占公司总营收比重达 72%,助力公司实现营业总收入 10.29 亿元、归母净利润 1.28 亿元,创下上市以来业绩巅峰。

但这款明星产品存在先天短板,企业仅为其申请剂型、制备工艺等外围专利,并未布局核心化合物专利,产品新药监测期在 2018 年正式到期。

监测期结束后,国内仿制药企业集中申报,截至 2025 年 4 月,相关药品批文已达 32 个,市场迅速从蓝海转为红海。与此同时,新一代口服抗流感药物不断入市,罗氏玛巴洛沙韦、奥司他韦等产品凭借使用便捷性持续分流客源,南新制药的主力产品陷入前后夹击的困境。

叠加药品集采常态化,行业价格战愈演愈烈。为保住市场份额,南新制药在 2023 年将帕拉米韦单价下调超 40%,大幅降价后依旧未能稳住销量,最终陷入“ 量价齐跌” 的恶性循环。

业绩下滑的拐点出现在 2021 年。自此之后,南新制药营收连续五年大幅萎缩。

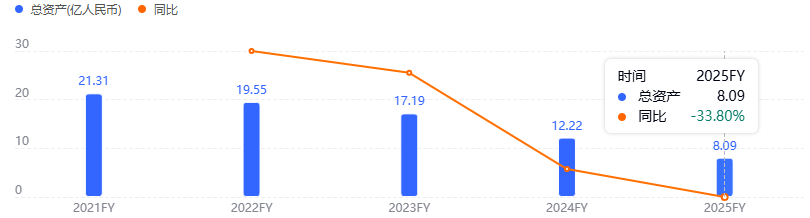

2021 年公司营收 7.38 亿元,2022 年降至 6.99 亿元,2024 年进一步跌至 2.52 亿元,2025 年全年营收仅 1.42 亿元。利润端表现更为惨淡,公司自 2021 年起持续亏损,2024 年归母亏损达到 3.47 亿元,为近年亏损峰值。

进入 2026 年,经营颓势并未扭转,一季度公司营收仅 2604.88 万元,同比下滑 35.88%,归母净利润亏损 1324.36 万元。

伴随营收、利润双降,公司资产规模也持续缩水,2025 年末总资产较期初下降超三成,企业自身造血能力不断弱化。

面对主业危机,南新制药多次尝试自救,但各类突围路径都算不得有所成效。

在外延并购方面,公司两起重大收购计划接连终止。2020 年启动收购兴盟生物 51% 股权的项目,历经两年多谈判,因双方在估值、业绩承诺上无法达成共识宣告失败。

2025 年,公司计划斥资不超过 4.8 亿元收购未来医药旗下资产,该笔交易几乎耗尽账面流动资金,最终也在一个多月后终止,而这部分资产后续被佐力药业以更低价收购。

两次并购失利,让公司通过资本整合丰富产品管线的希望彻底落空。

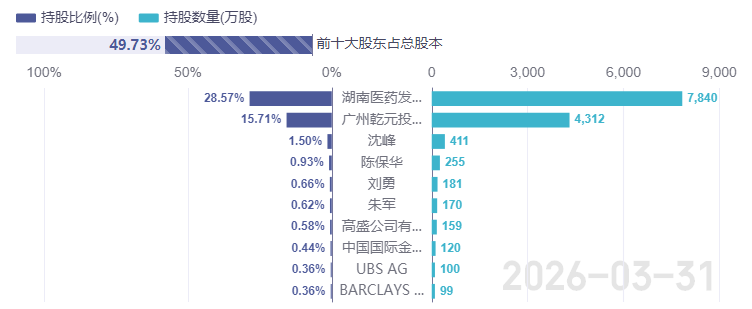

在资产处置方面,今年 2 月,公司将一笔账面余额 4.9 亿元的应收账款挂牌转让,该笔资产坏账计提比例接近 94%,回收价值极低。资产在公开挂牌阶段两次流拍,最终由控股股东湖南医药发展投资集团接盘,公司回笼资金 5175.67 万元。这笔关联交易仅能短期缓解现金流压力,无法解决经营层面的深层问题。

此外,控股股东 5 月披露正在筹划战略重组,但本次重组不涉及上市公司股权及实控人变更,短期内难以对南新制药形成实质性助力。

目前公司为数不多的看点集中在研发管线,帕拉米韦吸入溶液已进入三期临床试验阶段,若顺利获批,至少可以为公司提供一个新产品增量,但也远不足以扭转公司当下的经营困局。

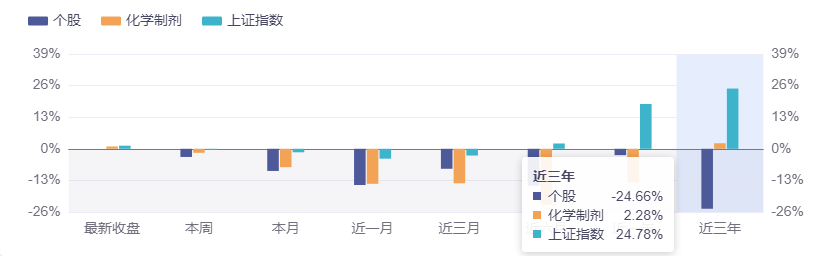

如今“ST 南新” 的标签正式落地,也意味着公司迎来新一轮风险考验。按照科创板上市规则,若后续无法扭亏为盈,公司将逐步逼近财务类退市指标。即便背靠湖南省国资委获得短期资金支持,也难以弥补产品单一、研发薄弱的核心短板,南新制药想要摘帽脱困,依旧长路漫漫。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App