Related articles

历经一年半拉锯与多次排他延期,科创新源跨境并购预案艰难出炉。

5 月 28 日晚间,科创新源 (300731.SZ) 发布公告称,公司联合全资子公司香港科创,拟以 2.45 亿元现金,分别收购东莞兆科、新加坡智科各 50% 股权。同时,公司通过表决权委托,拿下两家企业各 55% 表决权。交易完成后,东莞兆科将成为其控股子公司,新加坡智科成为控股孙公司。

这场耗时良久的跨境产业并购,不仅是科创新源完善热管理产业链的关键落子,更被视作公司破解业绩波动、补齐业务短板、稳固盈利增长曲线的重要布局。但跨境资产整合难度以及业绩承诺兑现压力,也为这场并购的未来走向埋下诸多悬念。

预案 「难产」 一年半

相较于常规产业并购,科创新源此次跨境收购可谓一波三折,复杂的跨境股权梳理、多方利益协调以及交易结构反复迭代,让整个进程耗时整整一年半之久。

追溯交易源头,早在 2024 年末科创新源便首次抛出收购计划,彼时拟收购 Thermazig Limited 所持东莞兆科 51% 股权。然而受跨境资产权属厘清、合作各方诉求分歧、交易架构优化调整等多重因素影响,并购进程屡次按下暂停键,排他协议多次延期,历经数轮细节磋商与条款修订,直至 2026 年 5 月完整收购预案才正式出炉。

为兼顾股权归属与经营管控权,本次交易采用股权收购+表决权委托的双层运作模式。科创新源与香港科创合计出资 2.45 亿元现金,收购东莞兆科、新加坡智科各半数股权,再通过表决权委托方式锁定两家企业 55% 表决权,以此实现对标的资产的绝对控股。

本次东莞兆科体系包含昆山兆科电子材料有限公司,新加坡智科则涵盖重组后的中国台湾兆科科技、越南 Ziitek Technology 等海外主体,形成了覆盖大陆、港台、越南的全球化生产与销售网络。

标的资产东莞兆科是高端电子散热及密封材料领域的优质专精企业,聚焦导热、加热、密封、EMI 电磁屏蔽四大核心品类,主打产品覆盖导热界面材料、TIF900 系列 EMI 材料、K-heat 加热材料、Z-foam 发泡硅胶密封材料等多个细分品类。

尤其在核心的导热界面材料领域,东莞兆科已完成高分子基、金属基、新型热界面材料的全品类布局,导热硅脂、导热垫片、导热凝胶、液态金属、碳纤维导热垫片等产品均实现量产与商业化应用。凭借成熟的技术工艺与稳定的产品品质,兆科已斩获海内外头部客户资源,建立了深度长期的合作关系,具备扎实的产业化与市场落地能力。

本次标的估值采用收益法核算,评估基准日为 2025 年 12 月 31 日。数据显示,东莞兆科合并口径股东权益评估值达 4.9 亿元,较 1.76 亿元账面净值增值 3.14 亿元,增值率 178.02%,高额溢价充分印证资本市场对其技术壁垒、赛道前景的高度认可。

与此同时,交易设置了清晰的业绩承诺门槛:2026 年、2027 年、2028 年标的扣非后归母净利润分别不低于 4500 万元、5000 万元、5500 万元,逐年稳步抬升的业绩目标,既绑定了标的经营成长预期,也对后续整合运营提出了严苛要求。

盈利压力凸显

科创新源 2017 年登陆 A 股,主营高分子材料与热管理系统产品,核心品类包括防水密封、绝缘防火材料及散热金属结构件,广泛应用于通信、新能源汽车、数据中心等领域。

近两年受益于新能源汽车、AI 算力产业爆发,下游热管理需求持续扩容,公司资本市场估值大幅提升,股价自阶段低点累计涨幅超 247%,目前市值成功突破 110 亿元,跻身百亿市值赛道,资本市场热度持续走高。

市值走高的背后,是公司 2025 年业绩的强势爆发。财报显示,2025 年公司实现营收 11.57 亿元,同比增长 20.75%;归母净利润 3560.96 万元,同比大增 106.08%;扣非净利润 2931.68 万元,同比增长 130.52%,利润增速远超营收增速,盈利弹性显著。

公司业绩增长核心依托新能源汽车热管理业务,旗下子公司瑞泰克主营动力电池液冷板产品,适配麒麟电池、神行电池等主流方案,是动力电池散热的核心配套组件,凭借技术与量产优势绑定头部客户,支撑公司营收规模持续扩张。

但双增长态势未能延续,2026 年一季度公司业绩迎来反转,由盈转亏。当期公司营收 2.24 亿元,同比下滑 11.09%;归母净利润亏损 299.81 万元,同比下降 129.75%;扣非净利润亏损 350.39 万元,同比下滑 146.02%。短期业绩大幅波动,直接暴露了公司业务结构单一、盈利稳定性不足的核心短板。

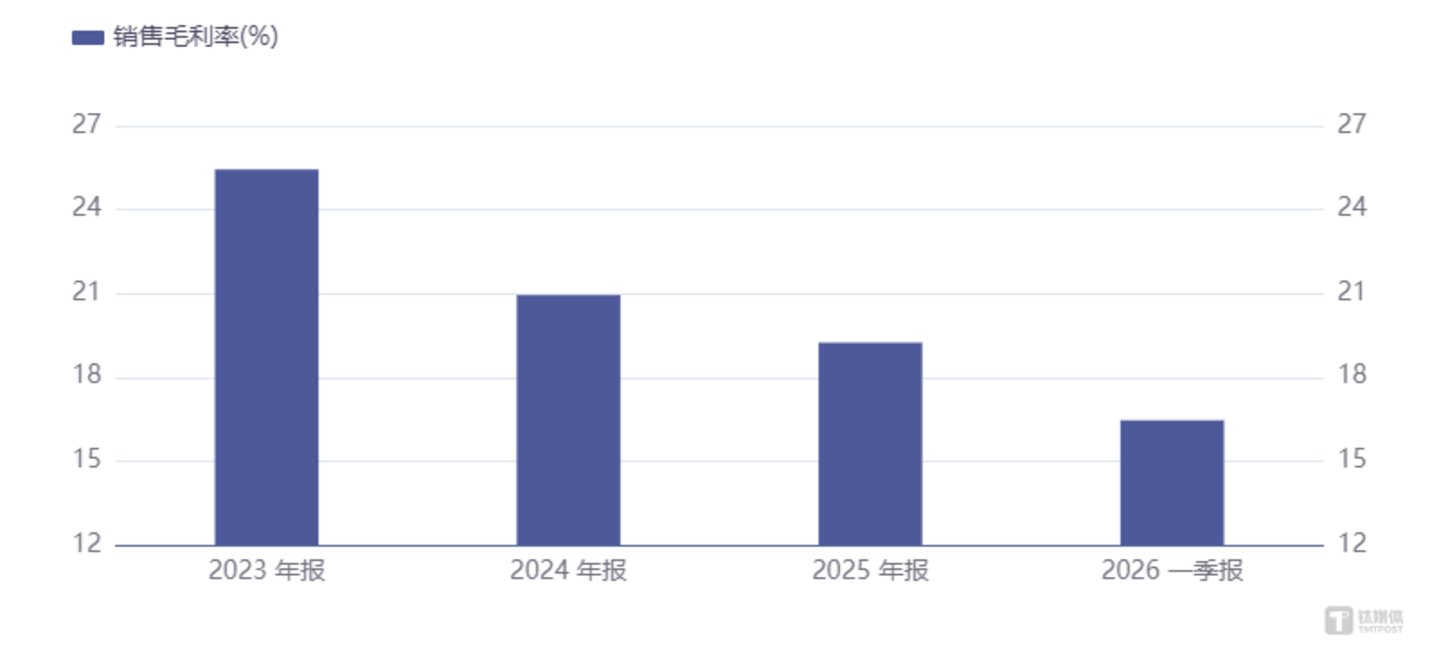

持续下滑的毛利率,是公司盈利疲软的核心症结。数据显示,2023 年至 2025 年,公司毛利率从 25.44% 逐年降至 20.94%、19.24%,2026 年一季度进一步跌至 16.46%。

与之形成对比的是,公司营收规模持续扩容,2023-2025 年营收从 5.59 亿元增长至 9.58 亿元、11.57 亿元,形成营收高增长,公司净利润体量依旧偏小,甚至偶尔亏损的尴尬情形。

为突破增长瓶颈,科创新源积极布局第二增长曲线,依托全资子公司创源智热切入数据中心液冷散热赛道,发力 AI 算力基础设施配套业务。

2026 年一季度,创源智热多款产品完成产业化验证,顺利斩获量产订单,营收同比大幅提升。但受上游芯片产能紧张制约,公司订单交付不及预期,叠加产线处于产能爬坡、工艺优化阶段,设备折旧、新增人力等固定成本攀升,导致新业务短期持续亏损,进一步拖累公司一季度整体业绩。

当前科创新源正处于传统业务盈利弱化、新兴业务尚未盈利的转型阵痛期,增长压力凸显。在此背景下,收购兆科具备极强的产业互补价值。

不过,跨境资产整合、业务协同落地、未知的业绩承诺兑现均存在不确定性,这场高价并购能否帮助科创新源摆脱盈利困境、巩固行业竞争力,仍有待市场和时间检验。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)