Related articles

图片系 AI 生成

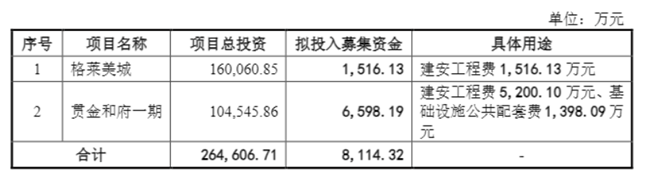

5 月 20 日晚,渝开发 (000514.SZ) 披露定增说明书以及审核问询函回复的三次更新公告,原本不超过 7 亿元的定增缩减至 8114.32 万元,缩水幅度高达 87%,从投资多个项目收缩为仅剩“ 格莱美城项目” 和“ 贯金和府一期” 两个已竣备的住宅项目,且 8 成用于“ 贯金和府一期”。

渝开发在“ 贯金和府” 上的开发前前后后已经 14 年之久,但 2022 年开盘以来去化始终不温不火,网传开发商一度祭出“ 均价 4500 元/㎡” 的工抵房,号称重庆主城区最便宜的新房,结果去年底仍旧被自媒体拍到二期“ 几乎全面空置”。

定增从“ 大手笔开发融资” 到“ 小体量保交楼” 的转向,折射出的是渝开发自身经营现实与行业周期双重压力下的被动“ 瘦身”,以及“ 能保则保” 的窘迫。

14 年“ 烫手山芋”,重庆“ 全城最低价” 小区背后

贯金和府位于 九龙坡区华岩新城边缘,三面被贯金山环绕,故得名。

自 2012 年渝开发以 2.6 亿元买进这个 280 亩地块,到真正以商品房形式大规模入市,该项目足足耗时近 9 年。2021 年,项目以“ 贯金和府” 之名开盘上市,才算正式被推向市场。

贯金和府,图源网络

从拿地直到漫长的“ 马拉松式” 开发周期,本就意味着资金时间成本高企,但更棘手的是其入市时机已经是房地产的下行通道:楼市降温背景下,华岩新城地处大渡口以南,属于原华岩镇的地界,本身区位热度不高,配套成熟度远远不及主城区板块;市场新竞品增多,叠加改善盘、二手房的价格战,贯金和府在同片区的竞争中迅速失色。

结果就是,贯金和府开盘 4 年仍未售罄,去化肉眼可见的艰难。

为换取销量,项目被迫不断下调售价,网传在 2025 年一度推出约 4500 元/㎡均价的工抵房,成为“ 主城区最便宜楼盘”—— 这是首发价的 5 折,周边区域多数二手房的价格甚至都高于这一水平。由于这个价钱只推出了 30 套工抵房,这些房产确实“ 秒空”,但没有掀起多大水花。

网传贯金和府促销价,图源:小树聊房公众号

据公司观察梳理,贯金和府一期项目总投资 10.45 亿元,累计实际投入金额 9.87 亿元,2022-2025 年年报显示,渝开发在该项目合计收入是 5.48 亿元,已累计确认结转收入 6.2 亿元,入不敷出。

相关分析指出,其地段位于偏远的华岩镇以北,并且距离轨道交通 5 号线华岩中心站的距离仍超过 1 公里,是销售困难的根源之一。

贯金和府区位图

在项目销售不畅、现金回笼承压的背景下,渝开发选择定增进行再融资,希望续上一笔“ 回血”,情有可原,主要用于建安工程费与公共配套费用。渝开发表示,贯金和府一期的住宅主体已完工竣备,该宗地规划范围线内的绿地、道路待建。

图源:公司公告

此前 2023 年 6 月,渝开发推出定增预案,拟募资 7 亿,用于格莱美城、贯金和府一期、南樾天宸一、二期高层以及补充流动资金,控股股东重庆城投还表态要认购 5%-30%。

2024 年 12 月,渝开发对募投项目的社区底商和幼儿园部分投入进行了重新测算并扣减,调整后募集资金总额为“ 不超过 6.4 亿元”;2026 年 5 月,募资缩水到 8114 万元,项目从三个砍成两个,南樾天宸和补流全部被砍。

表面稳健内里虚胖,转型困局待解

从项目交付角度看,渝开发在近两年确实交出了一份没有“ 爆雷” 的答卷:

- 南樾天宸一期低层、南樾天宸二期如期在 2023 年 11 月集中交付;

- 贯金和府一期 T4 在 2022 年底即提前于计划交付,T2 也于 2024 年 4 月底按期交房;

- 山与城 1.2 期分批交付,第一批已于 2023 年底交房,第二批预计 2025 年底完成;

- 缘香醍三期于 2025 年 12 月集中交付。

按期交付、未发生大面积群诉与交付纠纷,也成为渝开发在应对监管问询和市场质疑时的底气之一,并以此强调自身是典型的“ 保交楼、保民生” 主体。

但贯金和府的销售表现,可以看出公司对板块能级的高估、对产品结构与客群匹配度的误判,以及对市场周期变化的反应滞后,在商业层面上还远远不算“ 胜利”,也很难给股东带来亮眼收益。

如今定增募资 8114 万元,为的是在现金流紧平衡下,尽快把货值变现,以缓解资金压力。并且,从 7 亿元“ 全面开花” 下调到 8114 万元只保两个项目,可以看出其在市场与政策之间的艰难平衡。

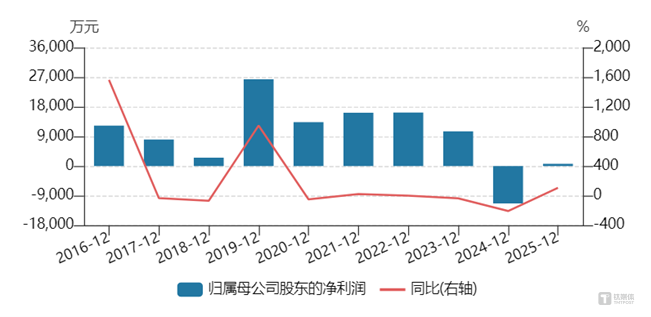

从近几年的落地轨迹来看,渝开发秉持求稳姿态。目前公司剔除预收款后的资产负债率近三年及截至 2026 年 Q1 分别约为 45.85%、43.59%、44.65%、40.86%,归入“ 黄档”,同期净负债率在 28.56%—17.76% 之间,低于 100% 的警戒线;2025 年公司实现营业收入约 7.28 亿元,同比大增,归母净利润约 675 万元,小幅“ 扭亏为盈”。

稳健背后仍两个特点,其一是盈利质量欠佳:2025 年扭亏的重要支撑来自转让朗福公司股权收益 2.4 亿元,扣非净利润仍为明显亏损,地产开发的盈利能力并不稳固。

其二是现金短债比偏低,流动性承压。渝开发剔除预收款后的现金短债比在 0.47—0.92 之间,始终低于 1,且明显低于 20 家同行平均水平。公司解释称,主要系开发项目集中开工、销售回款偏低,同时偿还控股股东借款及支付项目竞拍款,导致货币资金减少。这也侧面说明,渝开发在短期债务兑付与项目建设之间,资金绷得极紧。

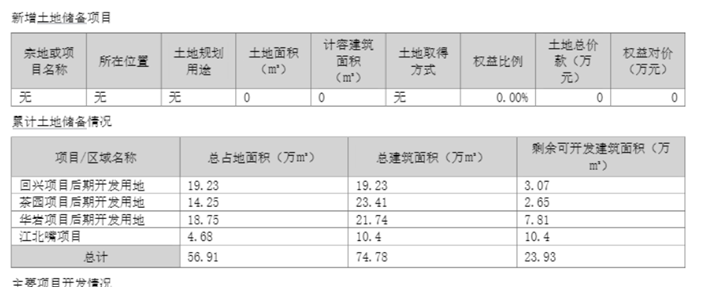

再者,公司土储也比较少,剩余可开发建筑面积仅 4 块用地,一共 23.93 万平米。

图源:公司公告

类似去化难题或将持续困扰渝开发。后续“ 贯金和府” 仍有约 7.8 万平方米待开发,占总面积近三分之一。批评声音指出:这种“ 远郊+低配” 项目在当下楼市寒潮中,几乎看不到翻身的可能。讽刺的是,如此项目竟还占据着“ 重庆头号国字头房企” 开发版图的重要一角。

对于投资者和消费者而言,“ 保交楼” 从来都只是底线,而非天花板。土储几近枯竭、新项目储备寥寥的渝开发,也近乎一种“ 躺平式国企” 的模样—— 在“ 贯金和府” 的泥潭中迟迟难以抽身。如此种种,股东利益又该由谁来保障?(文 | 公司观察, 作者 | 黄田, 编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App