【橡胶】

早盘天然橡胶主力合约偏强震荡,整体商品氛围回暖带动盘面价格重心小幅上移。

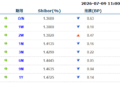

成本端持续走强,泰国原料价格延续攀升态势:胶水收盘报 84 泰铢/公斤,较前一日上涨 0.5 泰铢/公斤;杯胶收于 65 泰铢/公斤,较前一日上涨 0.2 泰铢/公斤,原料端对胶价形成稳固成本支撑。

广告

供应端来看,海内外主产区处于开割初期,云南产区开割节奏稳步推进,新胶供应存在逐步释放预期,但现阶段开割初期上量节奏仍偏缓慢。

需求端表现偏弱,受五一假期企业停产检修影响,轮胎样本企业产能利用率大幅回落,成品出货节奏明显放缓,拖累天然橡胶原料刚需采购意愿走弱。

库存方面,青岛地区总库存虽延续去化趋势,但去库速率较前期明显放缓;受下游需求低迷拖累,港口出库量有所回落,库存对盘面的支撑力度边际弱化。

综合来看,泰国原料价格走高筑牢成本底部,港口库存维持去化格局,叠加产区极端天气扰动预期升温,多重因素共同提振胶价,短期天然橡胶大概率延续震荡偏强走势。

【对二甲苯】

PX 主力 2607 早盘下跌。中石化 4 月 PX 结算价 9765 元/吨,5 月挂牌价格 9900 元/吨,高位上调。

国内外 PX 装置持续降负,供应量下降,社会库存延续去化,5 月 PX 供应紧张态势或将进一步加剧。另一方面,下游工厂检修及减停产增多,需求端后市或有所收缩,主要受终端产销疲弱带来的负反馈影响,远期市场存在去库趋缓的可能。北半球需求呈现季节性抬升,PX 供需基本面依然偏强。

短期随着美伊谈判取得进展,油价回吐地缘溢价,成本端在地缘消息影响下波动较大,且和谈进程与局势走向仍有待验证,短期 PX 跟随回落幅度较大,注意风险。