Related articles

文 | 定焦 One,作者 | 金玙璠,编辑 | 魏佳

最近,打算换手机的人可能发现:手机变贵了。

这不只是因为厂商 「想多赚一点」,而是存储涨价带来的成本压力,直接把市场座次搅乱了。

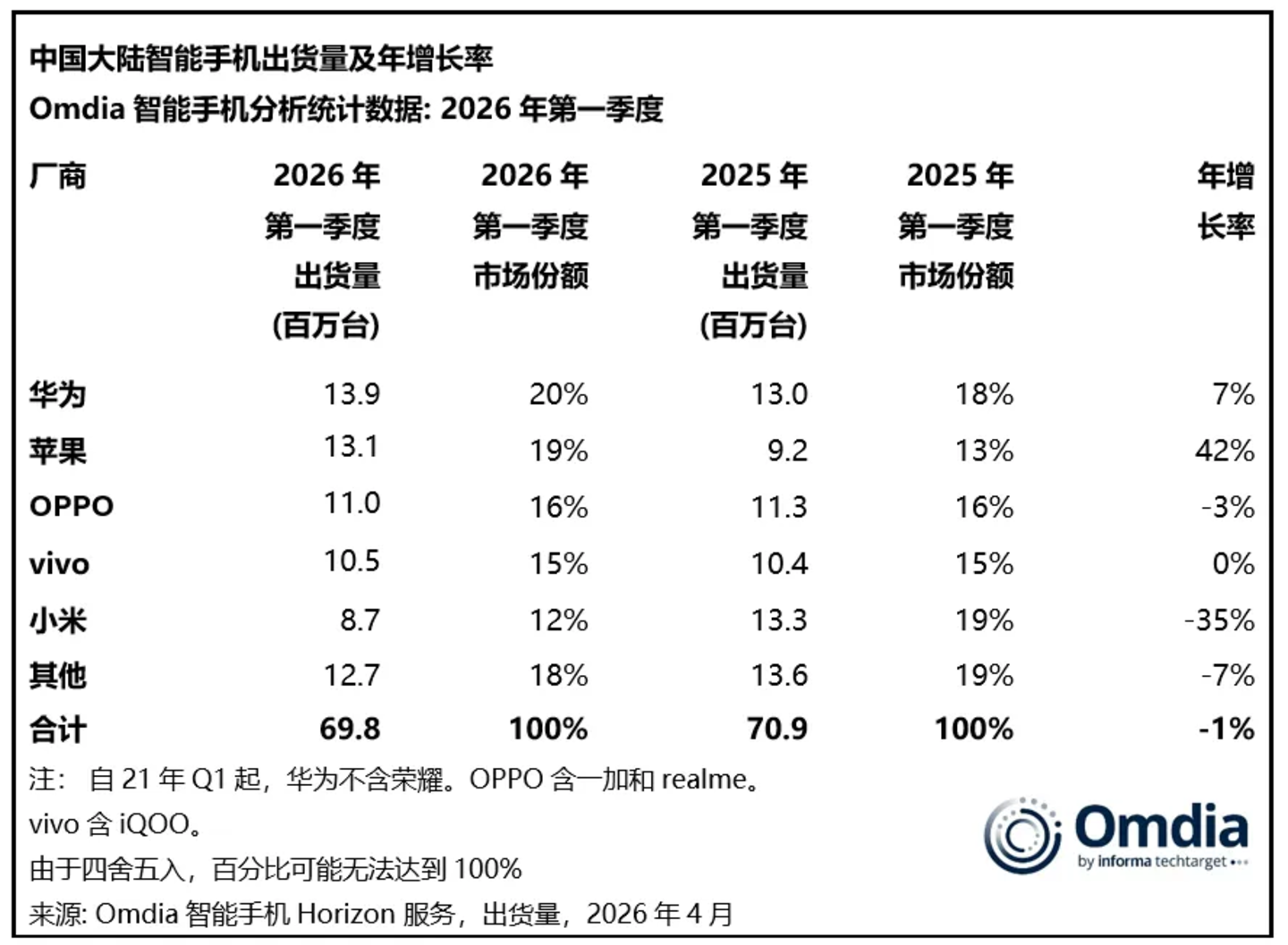

4 月中旬,Omdia 和 IDC 先后发布了 2026 年第一季度中国智能手机市场报告:华为稳居第一,苹果第二,OPPO 和 vivo 分列三四名。

分歧出在第五名。Omdia 显示小米以 870 万台出货量位列第五;IDC 则将荣耀排在第五,出货 890 万台,小米直接跌出前五。两家机构的排名差异此前也出现过,尽管统计口径略有差异,但两份报告都显示:在头部厂商中,小米是本季度同比跌幅最大的一家。

时间拉回一年前,2025 年第一季度,小米以 1330 万台的出货量,时隔十年重返国内市场第一。雷军连发多条微博感谢。一年过去,格局改写:华为、苹果份额上涨,小米大幅回落。

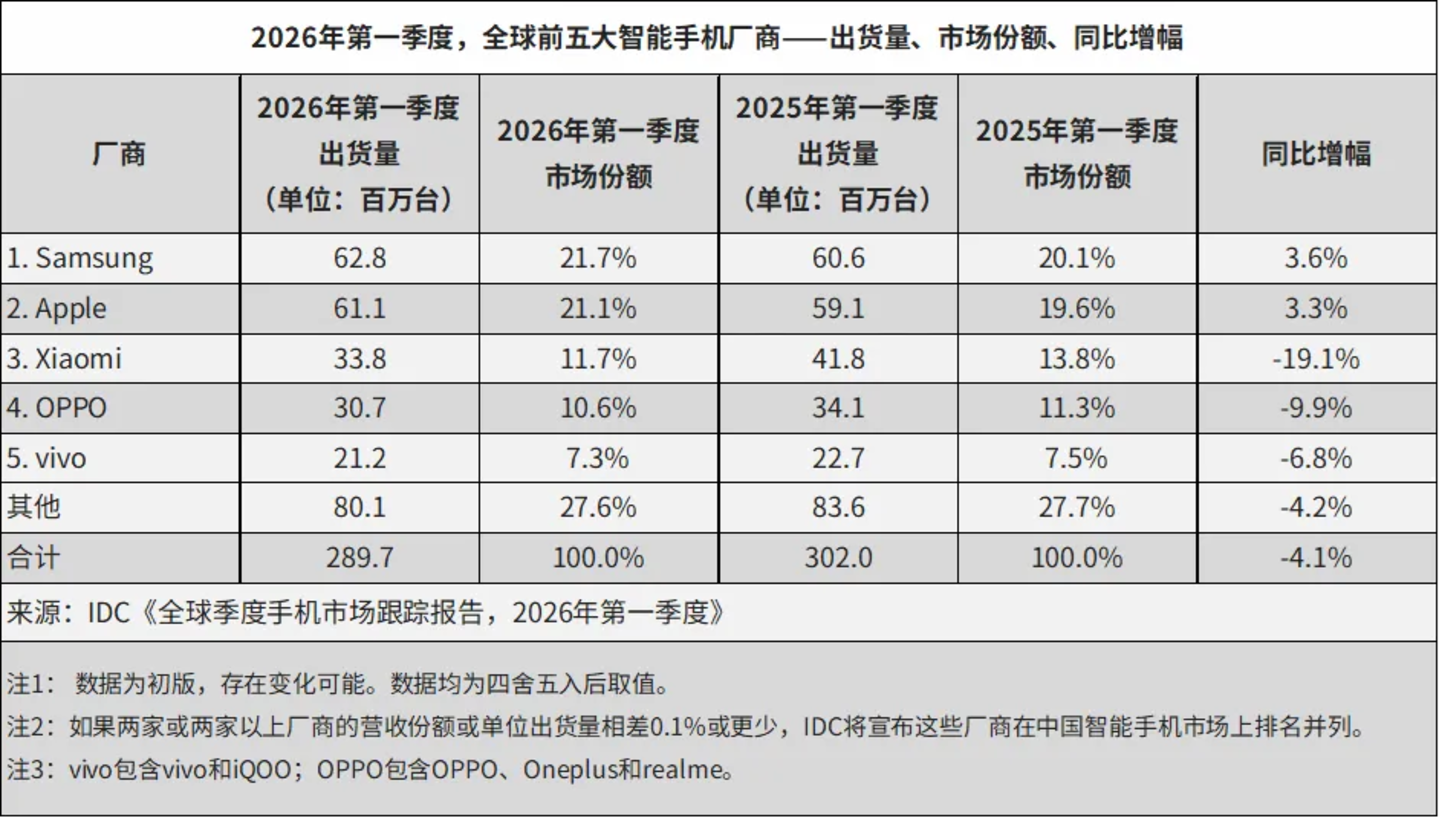

全球市场同样在洗牌。IDC 数据显示,2026 年第一季度全球智能手机出货 2.897 亿部,同比下滑 4.1%,这是自 2023 年年中以来全球大盘首次下跌。三星重回全球第一 (6280 万台);苹果第二 (6110 万台),小米保住了第三的位置 (3380 万台),但它 19.1% 的同比跌幅也是全球前五中最大的。OPPO 和 vivo 分列四、五名。

搅动全局的变量是存储芯片。第一季度,DRAM(手机运行内存) 合约价上涨九成,NAND Flash(手机存储空间) 也涨了五六成。存储在手机物料成本中本就占比不低,面对这么大的涨幅,每一家厂商都得应对。

谁有能力消化成本、谁被迫减量、谁把资源压在海外,这些因素决定着 2026 年的市场走向。

01. 华为苹果笑看涨价,小米主动 「砍量」

面对存储涨价,手机厂商的应对方式无非三种:跟着涨价、自己扛下来、减少出货先保利润。

2026 年一季度,华为和苹果坚持不涨价,小米主动砍量,OPPO 和 vivo 选择了折中方案。

先看不涨反降派。

华为一季度在中国市场出货 1390 万台,同比增长 7%。Mate 80 系列和 nova 15 系列和上一代同价,其中,Mate 80 系列标准版起售价 (4699 元) 甚至低于前代 Mate 70 系列 (5499 元)。

在友商不得不涨价的情况下,华为吸引了那些对价格敏感、但又希望购买中高端机型的消费者。一位从事渠道调研的从业者表示,Mate 80 系列自 2025 年底以来一直热销,华为门店一季度的补货节奏明显快于友商。

苹果不但维持原价,还变相 「降价」 了,靠的是全系高端的产品结构加上供应链议价权。

这一季,苹果在中国市场出货 1310 万台,在前五大厂商中增速 (同比增长 42%) 最快,与华为的差距缩小到只有 80 万台。

增长主力还是 iPhone 17 系列。Omdia 首席分析师侯林此前点评过这款产品:iPhone 17 维持前代起售价,存储和屏幕规格做了升级,基础版在产品组合中的贡献超越历代产品。

图源 / 苹果官网截图

另一个推动因素是国补+优惠:iPhone 17 基础款的定价 (起售价为 5999 元) 卡在国补覆盖范围内,苹果渠道官方店同时为 Pro 和 Pro Max 机型提供 300 元优惠,直接降低了各价位段机型的购买门槛,刺激了换机需求。

除了华为和苹果,剩下的玩家都在 「弃走量、保利润」,只是程度不同。

小米是调整最激进、出货收缩最明显的一家。Omdia 数据显示,小米 2026 年一季度在中国市场出货 870 万台,同比跌 35%。IDC 数据显示小米掉出前五。

它的动作主要体现在两方面:一是将原本计划于 2026 年一季度发布的小米 17 Ultra,提前到了 2025 年 12 月,目的是提前锁定更高利润的销售额,为一季度主动收缩留出空间;

二是压缩 Redmi 中低端出货节奏,4 月 11 日起上调了部分机型售价。一位曾做小米渠道的经销商表示,在调价前,小米就通过控货减少亏损机型出货了。此前 Redmi Note 15 系列 Pro/Pro +版本涨价就已经能看出小米中低端产品线的利润压力了。

OPPO 和 vivo 属于折中派,不全面涨价也不大幅砍量,主要通过产品结构调整对冲成本,代价是出货小幅下滑。

OPPO 2026 年一季度国内出货 1100 万台,同比下滑 3%。这是 realme 正式并入 OPPO 集团统计口径后的第一个季度。它的策略是分线涨价,今年 3 月,明确对入门 A 系列、中端 K 系列及一加全系涨价 200-500 元,高端 Find 系列、中高端 Reno 系列则保持原价。

vivo 同期国内出货 1050 万台,同比基本持平。策略与 OPPO 类似,但执行得更保守:只是中低端机型小幅涨价或降配保价,高端 X300 系列维持定价。之所以如此,一部分原因是高端化有一定起色。IDC 报告提到,vivo 因为 X300 系列和 iQOO 15 系列,在 600 美元以上高端市场稳居国产前三。高端利润为中低端的成本波动留出了一定的缓冲空间。

02. 米 OV、荣耀、传音,都去海外淘金

国内市场已经是高度存量博弈,2026 年一季度头部六家厂商合计吃下 94% 的份额。

卷不动国内,自然得往外看。Omdia 数据显示,2025 年全球智能手机出货 12.5 亿台,中国市场 2.82 亿台,占比 22%。也就是说,全球 78% 的出货量在中国以外。

但海外战场同样不容乐观。2026 年一季度,全球出货量前五的中国品牌集体承压。IDC 数据显示,小米、OPPO、vivo 全线下滑,三家合计减少出货近 1300 万台。

小米跌幅 (同比下降 19.1%) 最大,但还是守住了全球第三的位置。IDC 指出,小米 「战略性地减少了旧款机型的出货,以避免大幅涨价」。这与它国内 「利润优先于销量」 的策略一致。

不过,分区域来看,小米在多个市场承压:其中,欧洲守住份额但增长乏力,印度市场退出,东南亚依靠 POCO 支撑。小米全球化最大的亮点是,它仍是中国厂商中在欧洲最具规模的玩家,2025 年当地出货 2180 万台,排名第三。

OPPO 全球份额下降 9.9%,国内基本面稳住了,主要是国际市场拖了后腿。核心原因是,OPPO 与 realme 海外走量机型集中在 200 美元 (约 1300-1400 元人民币) 以下,受存储涨价的影响大,而新兴市场的消费者又对价格最敏感,涨价直接影响销量。

不过,整合 realme 这笔账,不能只看当季表现。OPPO 将其纳入体系,本质是行业寒冬下的抱团取暖,三大品牌 (OPPO、一加、realme) 整体采购规模更大,对上游存储厂商议价能力更强;同时,也能重新梳理三个品牌在 2000-3000 元价位段的重叠竞争,把资源集中到核心战场。

vivo 全球跌幅 6.8%,在三个中国品牌中最小。原因是它的出货市场高度集中,中国、印度、东南亚三大市场占了其全球 90% 以上的销量。

风险也同样明显:当中国和印度两个主要市场都承压时,vivo 短期内没有其他市场可以分担风险。Omdia2025 年数据显示,vivo 在欧洲、拉美、中东、非洲均未进入前五。能否突破 「亚太依赖」,关键看巴西、欧洲等新市场后续的表现。

在这三家之外,还有两家中国厂商值得关注。

荣耀是本季全球增速最高的头部厂商。IDC 在 2026 一季度报告里提到,荣耀的同比增幅达到 24%,在全球前十大厂商中最高。

荣耀的打法很有差异化:不在国内存量市场纠缠,把资源重点往海外铺;不靠性价比抢海外市场,主打 300-499 美元中高端价位。2025 年,荣耀在拉美、中东、非洲这三个市场均排名第四。

传音本季依然没有进入全球前五,其 2025 年的出货量同比下降了 8%(Omdia 数据)。这个 「非洲机王」 的腹地被继续蚕食:2025 年四季度,其非洲市场增速仅 3%,而三星、荣耀同期分别增长 27%、88%。在供应链冲击与竞争加剧下,Omdia 预计其 2026 年非洲市场将下滑 23%。

需要补充的是,华为海外仍处于恢复期。2025 年全球排名大约在第七 (Omdia 数据),短期内海外并非其主战场。

03. 三大门槛分胜负:成本账、供应链和品牌力

一个值得关注的信号是:2026 年一季度,华为和苹果在中国市场合计拿下 39% 的份额。这是华为受制裁以来的最高点。

成本普涨之下,行业份额为什么反而加速向头部集中?核心原因是成本结构。行业测算显示,200 美元以下低端机,存储成本占 BOM 超过 30%;800 美元 (约人民币 5700 元) 以上高端机,这一比例不到 10%。

这意味着,同样面对 DRAM 上涨 90%,低端机要维持原来的利润,零售价得涨 40% 到 50%;高端机只需涨 5% 到 8%,甚至厂商自己就能消化。存储涨价对不同价位段的冲击,不是一个量级。

苹果产品以 800 美元以上价位为主,华为在中国市场的 ASP(平均售价) 超过 4000 元,两家均以高端为主,成本冲击极小,定价空间充足。

值得一提的是,IDC 数据显示,华为定价在万元以上的 Pura X,一季度出货突破 150 万台。「华为折叠屏的出货量超过了其他三个厂商折叠机的总和」,上述从事渠道调研的从业者表示。高毛利折叠屏的放量,是华为抗住存储成本压力的原因之一。

vivo 和 OPPO 处于中间梯队,主要依靠高端产品线的利润补贴中低端的压力。

小米的出货基本盘主要集中在 200 美元以下,上述曾做小米渠道的经销商表示,其主力机型利润空间薄,难以消化成本上涨,于是主动收缩中低端出货、聚焦高端来保利润。

传音的处境更被动,全球 81% 的出货量集中在 200 美元以下,成为本轮存储涨价冲击中最弱势的玩家。

价位段之外,采购成本与拿货能力的不平等,进一步放大了厂商之间的差距。

全球存储市场由三星、SK 海力士、美光三家主导。有供应链人士告诉 「定焦 One」,大客户有长期锁价合约,小客户在现货市场随行就市,而现货市场的涨幅,比合约价大得多。

三星手机可使用自家存储,在成本上有天然优势。上述供应链人士称,「苹果是全球采购量最大的终端客户,长期合约覆盖大部分采购,对现货市场波动的敏感度本来就低。」

华为的情况有些特殊,国产化供应链 (长江存储、合肥长鑫) 帮它避开了国际现货市场的直接冲击。

小米、OPPO、vivo 的供应链地位接近,高端机用的 LPDDR5 供应相对充足,但中低端大量依赖的 LPDDR4X,正是本轮最紧缺、涨价最猛的型号。

Omdia 在报告里总结:「规模较小的、与供应商长期合作关系有限的、LPDDR4/4X 需求较高的、以及低端机型占比较大的厂商,将面临更大风险。」

价位段结构和供应链位次,决定了小米受影响最大,OPPO、vivo 其次。

在这两个因素之外,品牌力和生态壁垒也将决定后续走势。说白了就是,「涨价之后,消费者还会不会买单?」

「华为即便涨价,也有鸿蒙生态和自研芯片托底。」 上述从事渠道调研的从业者表示。IDC 数据显示,鸿蒙 NEXT 在 2025 年四季度已经占到中国智能手机操作系统市场份额的 12%。很多消费者买华为,买的是一套越来越完整的生态体系,换机成本在上升。

其他品牌在中国市场涨价,销量多少都会受到影响。

综合三大变量,2026 年的行业走向已经基本清晰。Omdia 预测,2026 年全球智能手机出货同比下降约 7%,如果存储价格持续上涨至下半年,下滑幅度可能扩大到 15%。IDC 的判断更悲观:存储芯片短缺预计至少持续到 2027 年下半年。

IDC 全球客户设备研究集团副总裁 Ryan Reith 表示:「厂商规模和供应链掌控能力将变得至关重要,头部厂商更有能力获得稳定供给和相对可控的成本。」

这场寒冬里,各家的核心路线基本清晰了:华为、苹果坚守高端,将成本压力转化为清理战场的机会;小米加速把出货主力切到中高端的数字系列;OPPO 的产品线整合需要时间,2026 年更多是消化期;vivo 的关键变量在印度,如果本土市场持续承压,必须加速突破欧洲、巴西市场;荣耀的考验是,当三星和苹果也开始在新兴市场加码中高端,它的高增长能否持续。

过去十年是中国手机的淘汰赛:从 2015 年上百个品牌,淘汰至如今六家主流玩家,九成以上品牌彻底出局。接下来,存储涨价的冲击、AI 手机落地节奏、海外本地化能力,将继续改写行业座次。