【现货】

现货方面,主产区价格变动:6517 锰硅内蒙 6050 元/吨;广西 6100 元/吨;宁夏 5950 元/吨;贵州 6050 元/吨。

Related articles

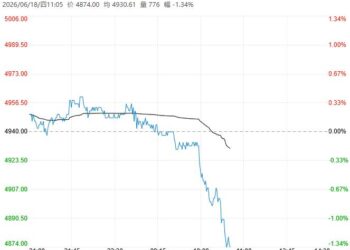

【期货】

截止 4 月 15 日收盘,锰硅主力合约+0.61%(+38),收于 6240 元/吨。

【成本】

内蒙成本 6150 元/吨,广西生产成本 6560 元/吨,内蒙生产利润-130 元/吨。

【锰矿】

锰矿现货震荡偏弱运行,受外盘报价上涨以及 UMK 暂停 5 月发货的影响,贸易商继续挺价,但交投氛围冷清,高价出货困难,天津港半碳酸成交 41.5 元/吨度左右,澳矿主流成交价 43.5 元/吨度左右,加蓬矿主流成交价 45 元/吨度左右。

本期南非锰矿全球发运总量 39.46 万吨,较上周环比下降 32.57%;澳大利亚发运总量 14.55 万吨,较上周环比上升 41.17%;加蓬发运总量 23.69 万吨,较上周环比上升 328.89%。到港量方面,中国到货来自南非锰矿 33.40 万吨,较上周环比下降 10%;澳大利亚锰 2.16 万吨,较上周环比下降 88.43%;加蓬锰矿 5.16 万吨,较上周环比上升 7.18%。截至 4 月 9 日,全球主要国家发往中国锰矿的海漂量为 155.36 万吨;南非到中国的海漂量为 52.39 万吨;澳大利亚到中国的海漂量为 18.06 万吨;加蓬到中国的海漂量为 36.00 万吨。

库存方面,截至 4 月 12 日,中国锰矿总库存 497 万吨,同比-2 万吨,其中天津港锰矿库存 371.6 万吨,环比-3.4 万吨。钦州港库存 125.2 万吨,环比+1.7 万吨。

【供给】

Mysteel 统计全国 187 家独立硅锰企业样本开工率 27.8%,较上周减 3.3%;日均产量 23190 吨,减 2370 吨。周度产量 162330 吨,环比上周减 9.27%。

【需求】

五大钢种硅锰周需求 176233 吨,环比上周增 1.67%;日均铁水产量 239.50 万吨,环比+0.12 万吨;高炉开工率 83.20%,环比持平;高炉炼铁产能利用率 89.78%,环比+0.04 个百分点;钢厂盈利率 47.62%,环比-0.43 个百分点。

【观点】

昨日锰硅主力合约小幅上涨,消息面平静。现货方面,工厂报价趋于坚挺,但钢招定价以及盘面表现致使下游跟进不足。锰硅处于成本下移、减产以及需求回升的多重博弈下,短期多空因素交织。基本面来看,锰硅供应维持低位,近期云南即将进入丰水期,南方产区产量或仍有上涨空间。在产量持续低位下,锰硅厂家库存仍维持高位水平,边际变化有限,前期锰硅供需矛盾积累偏深,目前减产矛盾出清程度有限。需求方面,铁水产量环比小幅回升,增速有所放缓。4 月中旬后铁水复产或达高点,炼钢需求继续抬升。成本方面,近期锰矿供需或边际转宽松,到港增加以及需求收缩下,港口库存开始回升。近期海运费显著上涨,锰矿价格存支撑。综合来看,锰硅利空出尽,但短期减产对库存矛盾缓解有限,缺乏明确上涨驱动。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。