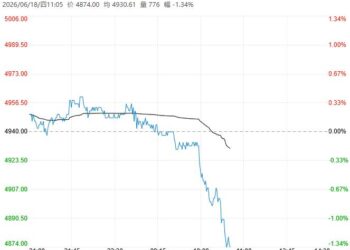

4 月 17 日早盘,沪铅主力合约小幅走低,目前盘内报 16775 元,跌幅-0.39%。需求端,终端消费处于淡季叠加电池出口承压,经销商采买不足,电池企业开工率回落。短期铅市维持供增需弱,铅锭累库放缓但绝对水平偏高,对价格构成压力,上方万七附近阻力较大。

Related articles

国投期货:维持弱势盘整运行

广告

进口窗口持续打开,海外过剩压力继续向国内传导。硫酸价格高企,原生铅炼厂综合成本低,SMM1#铅均价对 05 合约贴水仍高达 205 元/吨,交仓有利可图下,铅库存显性化压力依然较大。铅价反弹,再生铅出货意愿好转,SMM 精废价差报 75 元/吨,铅锭供应整体不缺,沪铅维持背靠成本线的弱势盘整看待,价格区间 1.62-1.7 万元/吨。

西南期货:宽幅震荡运行

铅精矿紧平衡格局未根本改变,原生铅企业检修与复产并存,叠加进口铅持续涌入,现货供应整体宽松。再生铅虽受废电瓶原料紧张及企业亏损扩大影响,部分炼厂减产检修,但供应整体偏向宽松。需求端进入传统消费淡季,蓄电池企业以销定产、采购谨慎,加之出口退税下调压制出口订单,现货交投清淡。上周,电解铅社会库存增加 2000 吨。市场淡季特征明显,铅价上行受阻,但成本支撑也使得深跌不易,叠加市场情绪有所缓和,铅价宽幅震荡。