2025 年,光伏设备龙头晶盛机电 (300316.SZ) 迎来业绩与战略的双重考验。

Related articles

在光伏行业深度调整的大背景下,晶盛机电交出了一份并不理想的财报成绩单。据公司 2025 年披露的年报数据显示,公司营收与净利润连续第二年双双下滑,且降幅显著扩大,毛利率跌至近十年低点,2025 年第四季度业绩更是大幅不及市场此前预期,成为全年表现的主要拖累。

面对传统主业增长乏力,公司加速向半导体设备与碳化硅材料领域转型,将其提升至战略核心位置。但从当前业务规模、募投进度与盈利贡献来看,新增长曲线尚未形成足以扭转整体业绩的支撑力,公司仍处在周期底部与转型攻坚的关键阶段。

营利双降,毛利率创十年新低

2025 年,晶盛机电业绩延续了此前的下滑趋势,且降幅较 2024 年明显扩大,进入连续两年营收、净利润双降周期。

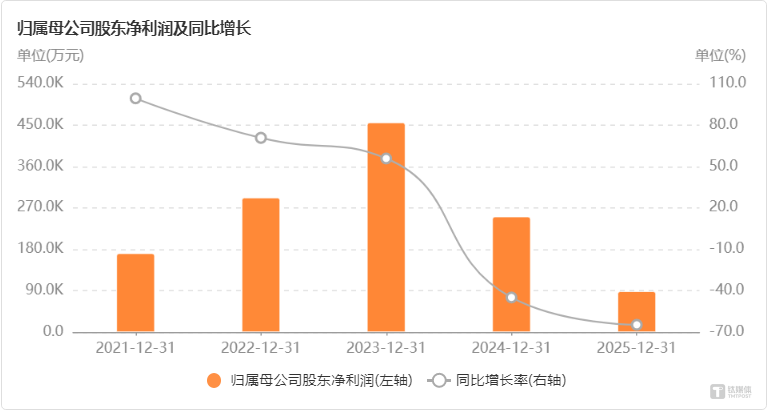

年报数据显示,公司全年实现营业收入 113.57 亿元,同比大幅下滑;净利润 8.85 亿元,同比下降约 64.75%;扣非净利润仅 6.17 亿元,同比降幅接近 75%。对比 2024 年营收微降 2.26%、净利润下滑 44.93% 的表现,2025 年公司经营压力全面加剧。

图源:Choice

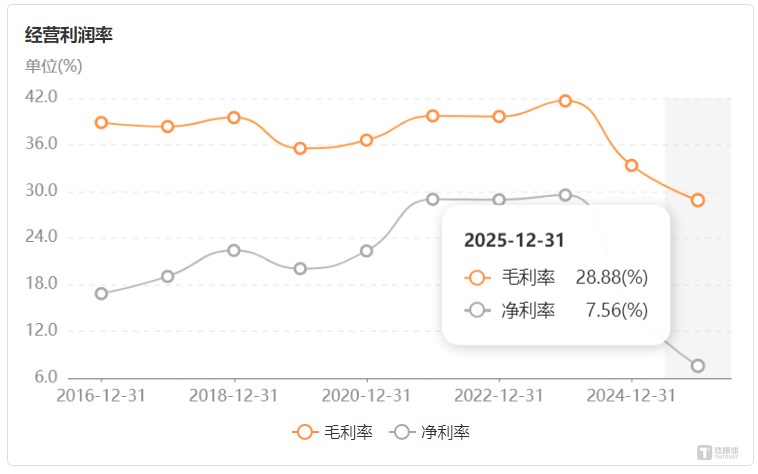

盈利能力方面,公司 2025 年毛利率大幅回落至 28.88%,净利率更是跌至 10% 以内,均创下近 10 年以来最低水平,盈利空间被持续挤压。

图源:Choice

分季度来看,公司 2025 年第四季度的表现大幅低于市场预期,直接拖累全年业绩。在此之前,多家券商机构曾在研报中判断,公司 2025 年第四季度有望实现净利润大幅扭亏,成为全年业绩的重要修复点。但实际数据显示,晶盛机电 Q4 单季度业绩由盈转亏,未能兑现市场预期,环比、同比均显著走弱,成为全年业绩下滑的关键变量。

本轮业绩大幅下滑的核心原因,也明确指向受到光伏行业周期性深度调整影响。2025 年光伏行业处于产能过剩、需求放缓、价格下行的周期底部,公司作为光伏装备龙头,订单与价格同步承压;光伏耗材业务同样受挫,石英坩埚、金刚线等产品价格下降,导致光伏业务整体毛利较 2024 年减少 22 亿元至 26 亿元。

半导体战略提速但尚未扭转大局

2023 年至 2025 年,全球光伏行业从高速扩张转向深度调整,上游产能过剩、下游盈利受压、设备投资收缩,全产业链进入去库存、降本增效阶段。晶盛机电作为深度绑定光伏赛道的设备企业,在行业红利消退后首当其冲,而这一业绩拖累并非突发,早在资本运作层面便已显现先兆。

公司曾试图将旗下石英坩埚核心子公司美晶新材分拆至创业板 IPO,并计划募资 15 亿元投向半导体石英坩埚等项目,以独立资本化方式强化耗材业务。但受行业周期与业务前景不确定性影响,该分拆计划于 2024 年 6 月正式终止。从当时美晶新材披露的财务数据,就已经能够看出光伏耗材业务持续增长承压的苗头,这也成为公司战略重心转向的重要节点。

面对光伏主业持续低迷,晶盛机电几年前就已经开始布局半导体设备及材料。

在 2025 年至 2026 年初的几次机构调研中,机构关注的焦点也多放在半导体设备、碳化硅衬底材料等相关业务上。公司方面表示,在半导体设备领域,公司 12 英寸常压硅外延设备、减压外延设备交付头部客户,关键指标达到国际先进水平;先进封装环节推出超快紫外激光开槽设备,填补国内高端技术空白。在碳化硅材料领域,公司 6—8 英寸衬底实现规模化量产,8 英寸产品获得国际客户批量订单,12 英寸碳化硅衬底加工中试线顺利通线,并实现厚度均匀性关键技术突破,同时在上虞、银川、马来西亚布局产能,总规划产能达 90 万片,形成全球化供应能力。

与此同时,东吴证券、方正证券等多家券商机构也纷纷看好公司“ 装备+材料” 协同优势,认为其在大尺寸碳化硅、半导体设备国产替代方向具备成长潜力。

但从目前实际业绩贡献来看,半导体业务仍未形成足以支撑公司业绩反转的体量。2025 年公司集成电路与碳化硅相关设备及材料收入仅 18.50 亿元,在总营收中占比偏低,难以对冲光伏业务的大幅下滑。尽管公司透露 2025 年末未完成集成电路及化合物半导体装备合同超 37 亿元 (含税),但短期难以带来显著的业绩增量。

更值得关注的是,公司核心半导体募投项目推进严重滞后。2025 年 6 月,公司对外宣布延期其 2022 年募投项目之一“12 英寸集成电路大硅片设备测试实验线项目”,原计划预计可使用状态从 2025 年 6 月 30 日延期至 2027 年 6 月 30 日,当时该项目的投资进度为 13.69%,而近半年时间过后,该项目的投资进度仅推进至 15.25%。

虽然国内光伏产业已经开始出现回暖迹象,有望为晶盛机电传统主业带来边际改善,但目前看来半导体第二增长曲线的构建仍需时间验证。在光伏周期修复与半导体转型的双重逻辑下,短期内晶盛机电的业绩或将持续承压。( 文| 公司观察, 作者 | 曹晟源 , 编辑 | 邓皓天 )

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App