Related articles

图片系 AI 生成

“ 靠孩子吃饭” 的森马历经两年转型,又到了要回答增长从何而来的时刻。

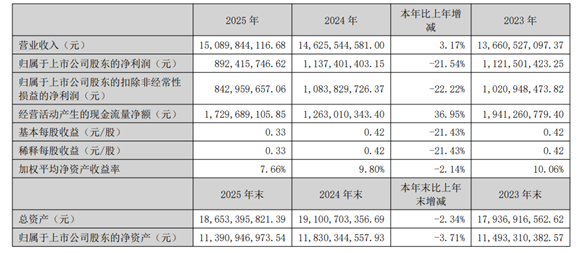

3 月 30 日晚,森马服饰(002563.SZ) 披露 2025 年报,当期实现营业收入 150.9 亿元,同比增长 3.17%,,归母净利润为 8.92 亿元,同比下降 21.54%。在服装行业集体承压的背景下,森马的失速愈发明显。

支撑这份财报的依旧是巴拉巴拉领衔的童装业务。2025 年,儿童服饰板块实现营收约 108 亿元,同比增长 5.18%,营收占比升至 71.57%,较上一年再度提升。反观成人休闲服饰,营收约 40.55 亿元,同比下滑 3.22%,在公司营收中的占比降至 26.87%。

巴拉巴拉以一己之力,暂时帮森马躲过了与诸多“ 快时尚” 品牌一同倒下的命运。但不断下滑的利润、恶化的现金流以及持续拉长的存货周转天数都在提醒市场:森马享受的人口与品类红利正在见顶,“ 关店” 和“ 转型” 之间的艰难博弈,在 2026 年只会更加激烈。

“ 关店潮” 量减质升,去库存压力未解

2023 年,森马“ 二代” 邱坚强成为公司董事长,随即推动品牌转型,重点押注 IP 联名、营销创新以及渠道改革。

图源:公司公告

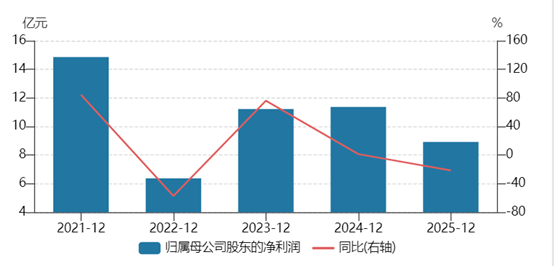

两年后的 2025 年成绩单显示,森马依旧没有完全走出“ 收增利减” 的漩涡:营收小幅增长,归母净利润却大幅下滑 21.54%,营业利润率从 10.58% 降至 8.23%,降幅达 22.2%,经营效率遭遇明显挑战。

较为突出的,是销售费用率上升 2.41 个百分点至 28.06%,成为利润下滑的主要压力来源。主因是线上投流和广告支出增加、渠道调整带来的短期成本压力,以及直营门店扩张。

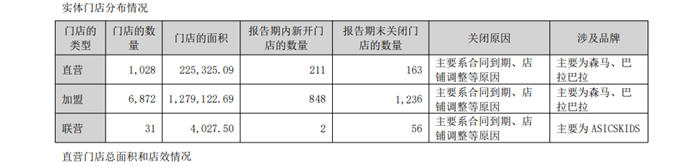

门店层面,森马延续“ 关小店、上大店” 的方向,但结构调整的阵痛明显。2025 年,公司加盟门店关闭 1236 家、新开 848 家;直营门店关闭 163 家、新开 211 家,直营扩张继续提速,加盟端则大刀阔斧“ 减杠杆”。

图源:公司公告

直营“ 大店狂奔” 策略叠加奥莱渠道布局,在一定程度上带来了“ 量减质升”:直营门店整体表现突出,营业额增长率达 30.25%,单店收入与坪效均实现亮眼提升。

图源:公司公告

而另一面,是尚未化解的去库存压力。2025 年,公司期末存货金额从 34.81 亿元下降至 31.78 亿元,账面上减少了 8.71%;然而存货周转天数却从 136.43 天上升到 144.71 天,增加 6.07 天,整体存货周转率下滑 5.68%。与此同时,存货跌价准备从 3,926 万元大幅增加到 5,124 万元,增幅高达 30.53%。

这被认为折射出两重现实:新货上市和旧货清理之间的平衡仍然失衡;加盟商观望情绪加重,订货趋于保守。

门店总数减少、营收增速放缓,使得平台对既有库存的消化能力进一步削弱。2025 年,销售费用率同比上升 2.41 个百分点、增幅达 12.87%,销售费用与净利润之比则从 3.30 倍抬升至 4.75 倍,增幅高达 43.94%。

转型深水区,路在何方

门店收缩与库存压力,本质上是旧模式的“ 后遗症”;森马真正要回答的问题,是新模式在哪里。

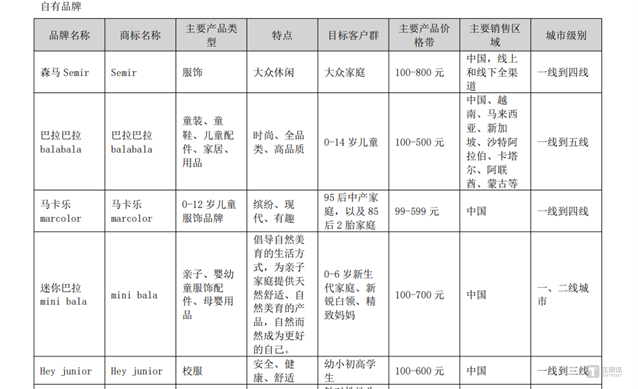

产品角度上,森马近几年的核心战略是“2+N” 和“ 家庭全场景”。2+N 是指以“ 森马”(成人休闲) 和“ 巴拉巴拉”(童装) 两大核心品牌为主,叠加马卡乐、迷你巴拉、森马儿童、Hey junior 等多元子品牌,在价格带、年龄段、使用场景上做精细切分。

家庭场景即不再单纯服务“95 后青年”,而是尝试向“ 大众家庭” 延展,在一间门店内同时满足父母与孩子的服饰需求,杭州等城市新开的一站式旗舰店,就是这种逻辑的样本。

图源:公司公告

从结果看,童装板块的表现远超成人装:2024 年:童装营收 102.68 亿元,占总营收 70.21%,同比增长 9.55%,毛利率达 47.3%,且连续多年在童装市场份额第一;2025 年童装营收 108 亿元,占比继续升至 71.57%,同比增加 5.18%;成人休闲服饰营收则徘徊在 41.9–40.55 亿元间,出现 3.22% 的下滑。

童装不但贡献了森马七成营收,更贡献了超过七成的毛利,是目前唯一仍在扩张的“ 现金牛” 业务。

但另一方面,童装行业的红利正在消失,随着新生儿数量的持续下滑以及竞争加剧,其面临的挑战是显而易见的。

同时童装赛道竞争极其激烈。除巴拉巴拉、小猪班纳、安奈儿等专业品牌外,安踏、特步、太平鸟、江南布衣以及 Nike Kids、Adidas Kids 等国际品牌,都在加码童装赛道。

童装电商渠道上,巴拉巴拉虽仍是天猫、京东、抖音等平台的头部玩家,但酷娃米、玛米玛卡等新锐品牌,已在特定细分品类上形成有力挤压。2025 年,森马童装的毛利率已稍现松动,同比下滑 0.56%。

渠道角度上,森马近三年的主旋律是“ 线上主销、线下直营提效、加盟去杠杆”。通过直营拉升毛利率、增强对货品与价格体系的掌控,把原本由加盟商分摊的一部分经营波动又接了回来。

这套打法让公司净利润承受了更大压力:一方面,门店结构调整和大量新形象店开设带来高昂的前期成本;另一方面,加盟商“ 降杠杆”,森马“ 加杠杆”,一旦判断错周期,直营网络的损失会直接危及公司现金流。

对比 UR、优衣库等头部快时尚品牌,森马目前长达 144 天的存货周转天数,以及仍接近 76% 的加盟店占比,在供应链响应速度、渠道协同效率上都不具优势。线上线下的一体化管理、对消费者需求变化的实时反馈能力,仍是森马相对薄弱的一环。

年报显示,森马并非没有动作,IP 联名、渠道重塑、结构调优都在进行中。但增收不增利、库存周转放缓和童装增长放缓的多重压力下,留给公司“ 试错” 新模式的时间窗口,正在快速收窄。(文|公司观察,作者|黄田,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App